: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор прибыли Charter за 4/23 квартал

Компания Charter Communications (NASDAQ:CHTR) опубликовала в пятницу отчет о прибылях и убытках за 4 квартал 23 года, и реакция рынка была ужасной: с момента предрыночных торгов до закрытия акции сильно распродавались и, наконец, потеряли более 16% своей стоимости.

Ключевые показатели эффективности были в лучшем случае неинтересными: только доходы соответствовали ожиданиям, в то время как прибыль на акцию сильно отставала из-за переоценки пенсий, которую не учли консенсусные оценки.

Чистые поступления широкополосных подключений в четвертом квартале составили отрицательные 61 000, что означает, что Charter добавила только 155 000 абонентов широкополосного доступа за весь год, что составляет лишь десятую часть обычного уровня расширения.

Компания использовала весь свой свободный денежный поток для выкупа акций, что вместе с примерно неизменным EBITDA означает, что долг и левередж остались примерно на одном уровне по сравнению с прошлым годом.

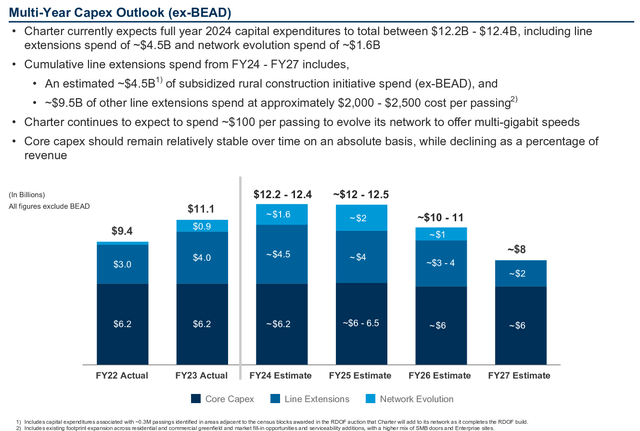

Более того, Charter опубликовала в своей слайд-презентации очень необычный долгосрочный прогноз капитальных затрат:

Во время телефонной конференции Charter в четвертом квартале 2023 года аналитик выразил удивление по поводу неожиданно высокой стоимости проезда в размере 2000–2500 долларов США, поскольку обычно проезд в жилом доме стоит около 1500 долларов каждый. Компания объяснила, что более высокая цифра обусловлена сочетанием переходов частных и корпоративных клиентов и что ожидаемая прибыль очень привлекательна. Более того, во время телеконференции Charter в третьем квартале 23 года компания прямо заявила, что стоимость субсидированного проезда в сельской местности составляет 3800 долларов за проезд. Таким образом, сторона продаж должна была знать о необычном сочетании текущих инициатив развития. Тем не менее, модели продавцов, по-видимому, имели гораздо более низкую среднюю стоимость за проход, и теперь их необходимо будет корректировать за счет меньшего ожидаемого количества новых проходов. Однако в целом объявленные долгосрочные уровни капвложений соответствовали ожиданиям продавцов до публикации:

Кроме того, компания сообщила о некоторых задержках с поставками оборудования, связанных с ее инициативой по обновлению DOCSIS 4.0, которая начинает распространяться по всей ее территории и должна обеспечить всем клиентам симметричную скорость 1 Гбит/с. Это обновление явно важно по соображениям конкуренции, и задержка не является хорошей новостью. Тем не менее, вместо того, чтобы быстрее модернизировать существующую территорию, компания решила отдать приоритет расширению линейки, которое обычно приносит довольно быстрый и надежный возврат инвестиций.

Наконец, еще один негативный момент связан с Программой доступного подключения (ACP): как указано в годовом отчете Charter за 2023 год, ACP

предоставляет отвечающим критериям домохозяйствам с низким доходом до 30 долларов в месяц на интернет-услуги. FCC объявила, что финансирование ACP, как ожидается, закончится в апреле 2024 года, и запретила поставщикам услуг регистрировать новых клиентов ACP после 7 февраля 2024 года.

У Charter около 5 миллионов клиентов, поддерживаемых ACP, большинство из которых были клиентами еще до получения субсидий. Компания Charter явно стремится сохранить всех клиентов и имеет планы на случай непредвиденных обстоятельств. Например, он может предлагать временные скидки всем тем, кто в противном случае не смог бы оплатить свои счета. Кроме того, финансирование АШП может быть снова обеспечено, поскольку обе партии предпринимают усилия по выделению новых средств на программу, которая очень популярна как среди республиканцев, так и среди демократов. Программа косвенно помогает около 64 миллионам человек оставаться на связи, поэтому сбой кажется плохим шагом в год выборов. У CNN есть некоторые подробности о текущих усилиях по возмещению средств ACP.

Положительным моментом является то, что реклама в мобильных сетях была сильной. Только в четвертом квартале добавлено 532 тыс. новых мобильных линий, которые практически компенсировали потери абонентов во всех остальных сегментах (Голос + Видео + Интернет).

Почему распродаются акции Charter

CHTR упал более чем на 16% после публикации отчета о прибылях и убытках, и многие СМИ быстро нашли причину в потере абонентов широкополосного доступа.

Однако маловероятно, что именно этот аспект был основной причиной, поскольку это вовсе не было неожиданностью. Фактически, в начале декабря 2023 года финансовый директор компании уже прогнозировал чистую потерю абонентов в четвертом квартале во время конференции инвесторов. А в тот день акции уже распродались на 8%. Несмотря на это, впоследствии акции отыграли почти все потери и в последние недели торговались на уровне $392, при этом уже было объявлено о чистых потерях подписчиков в четвертом квартале.

Некоторые наблюдатели указали на долгосрочные прогнозы по капвложениям как на признак снижения свободного денежного потока еще на несколько лет. Тем не менее, как мы видели, консенсус уже ожидал такого уровня капвложений.

Причину также вряд ли можно найти в промахе по прибыли на акцию, поскольку это произошло не из-за неэффективности бизнеса, а в основном из-за переоценки пенсий, которая обременяла прибыль до налогообложения в 2023 году на $470 млн по сравнению с 2022 годом, когда компания провела переоценку. Это также означает, что без убытков и с такой же прибылью, как в 2022 году, Charter, вероятно, достигла бы или превысила консенсусные оценки в четвертом квартале.

Даже проблемы АШП не должны были стать неожиданностью, поскольку прекращение финансирования широко обсуждалось в крупных новостных агентствах.

Так в чем же основная причина распродажи?

Прежде всего, акции CHTR часто слишком остро реагируют на новости. Ходы, выражающиеся однозначными цифрами и выше, не редкость. Вероятно, это связано с совокупным эффектом относительно небольшого торгового оборота (поскольку многие акции находятся в руках долгосрочных инвесторов), большого короткого интереса с почти 9-дневным сроком покрытия, относительно высокого соотношения долга к EBITDA. и никаких дивидендов, выступающих в качестве якоря (хотя есть способ получить доход в размере 8%+ косвенно через акции Liberty Broadband Preferred (LBRDP)).

Учитывая долгосрочный долг в $98 млрд и рыночную капитализацию, которая составляет примерно половину этой суммы, любое изменение ожиданий оказывает в 3 раза большее влияние на капитал. Например, если консенсус-прогноз EBITDA снизится на 5%, стоимость собственного капитала уменьшится примерно на 15%. Это помогает взглянуть на вещи в перспективе: пятничный крах на 16% не означает, что результаты бизнеса, как ожидается, сократятся на 16%, а всего лишь примерно на 5% (при условии, что дисконт к рыночной стоимости является справедливым).

Кроме того, как это часто бывает с «Хартией», распродажи (и митинги) развивают самоподдерживающуюся динамику, быстро приводящую к иррациональной территории. Фактически, очень часто распродажи и подъемы довольно быстро, по крайней мере частично, прекращались.

По моему мнению, фондовый рынок ожидал своего рода повторения реакции на прибыль Comcast (CMCSA). Поскольку Comcast фактически потеряла 34 000 подписчиков широкополосного доступа в четвертом квартале 23 года, а ее общая абонентская база сократилась почти вдвое за весь год (в то время как Charter добавила 155 000 подписчиков в 2023 году), а CMCSA выросла, рынок, вероятно, ожидал, что нечто подобное произойдет в пятницу. . Фактически, днем ранее акции Charter закрылись на 3% выше.

Поскольку не все потери от негативных новостей о потерях широкополосных субподрядчиков в четвертом квартале, как стало известно в начале декабря, в случае с Charter уже были возмещены, а Comcast торговался на 10% выше по сравнению с теми днями, рынок, вероятно, сделал ставку на аналогичный краткосрочный рост после благоприятного отчета за четвертый квартал.

Тем не менее, когда я говорю «рынок», в данном случае это были в основном краткосрочные спекуляции, основанные на поверхностном фундаментальном анализе, благоприятной группе конкурентов и технической настройке. Это были трясущиеся руки. Следовательно, когда результаты явно не содержали каких-либо очевидных положительных моментов для роста и акции стали отрицательными, краткосрочные спекулянты немедленно продали. И короткие продавцы подхватили эту тенденцию.

Инвестиционная тезисы для Хартии

Мой предыдущий инвестиционный тезис для «Хартии» остался неизменным. (Под статьей есть много ценных комментариев, которые я настоятельно рекомендую прочитать для более глубокого понимания дискуссии.)

Конечно, есть несколько краткосрочных негативных моментов и неопределенностей, и акции вряд ли будут быстро и постоянно повышаться:

- Отсутствие дальнейшего финансирования ACP остается проблемой, которая, вероятно, повлияет, по крайней мере, на статистику подписчиков в первом квартале и, возможно, даже в других кварталах. Я считаю, что в долгосрочной перспективе программа, скорее всего, снова будет финансироваться, поскольку в противном случае политики столкнулись бы с 64 миллионами разочарованных избирателей. А у нас год выборов.

- Генерация свободного денежного потока останется ограниченной, поскольку инвестиционные инициативы потребуют гораздо более высоких капиталовложений в течение нескольких лет. Сомнения относительно прибыли от этих инвестиций сохраняются: будут ли они фактически инвестициями в рост или, скорее, в поддержание? Т.е. будут ли они увеличивать доходы или просто заменят доходы, потерянные конкурентами в области оптоволокна и фиксированной беспроводной связи? Лично я считаю, что основное влияние конкуренции, наверное, уже ощущается. В частности, конкуренты фиксированной беспроводной связи, вероятно, сократят свой маркетинг, поскольку они достигают пределов пропускной способности во все большем количестве областей. Оптоволокно до сих пор не играло существенной роли, и я считаю, что оно в основном останется для нынешних провайдеров DSL средством сохранения своей доли на относительно постоянном уровне. В целом, я считаю, что доля кабельного широкополосного доступа в общем объеме новых продаж должна снова увеличиться.

- Ограниченный свободный денежный поток означает ограниченный обратный выкуп. Но более низкая цена акций также означает, что за счет сокращенных обратных выкупов можно будет купить такое же количество акций, как и раньше.

- Рынок по-прежнему сосредоточен на статистике широкополосного доступа и игнорирует значительный рост мобильной связи. Рано или поздно это изменится, поскольку Charter только начала проникать в свою широкополосную базу с помощью мобильных услуг. 87% абонентов широкополосного доступа по-прежнему не имеют услуг беспроводной связи от Charter.

После этой распродажи акции ЧТР стали еще дешевле, чем раньше, а риски соразмерно не выросли. Лично я предпочитаю владеть акциями CHTR через Liberty Broadband (LBRDA) (LBRDK) (OTCQB:LBRDB), что обеспечивает дополнительный запас прочности около 30%. В моем недавнем инвестиционном тезисе для Liberty Broadband вы можете найти все подробности, и этот тезис не изменился из-за пятничных событий.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")