: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

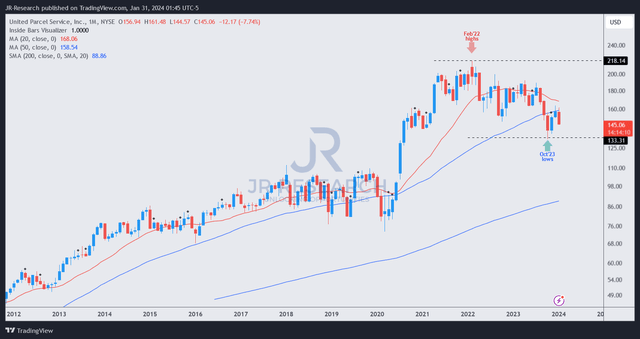

Еще одна прибыль, еще одна «катастрофа», поскольку акции United Parcel Service (NYSE:UPS) на этой неделе упали почти на 10% после разочаровывающих показателей прибыли за четвертый квартал и прогнозов на будущее. UPS также потерпела крах после публикации отчета о прибылях и убытках за третий квартал, о котором я говорил в своем предыдущем обзоре в ноябре 2023 года. Однако я также напомнил инвесторам UPS, что компания может быть близка к дну, хотя «технический ущерб ее долгосрочным восходящий тренд значителен». В результате UPS необходимо сохранить восходящий импульс, чтобы вернуть себе «зону поддержки в 154 доллара, чтобы побудить покупателей вернуться с уверенностью».

Однако, учитывая масштабы распродажи на этой неделе, акции UPS упали ниже этого критического уровня, и покупатели, потерявшие октябрьские минимумы, вероятно, сократят свои позиции. Я считаю, что это имеет смысл, поскольку акции UPS выросли почти на 25% (с поправкой на дивиденды) с октябрьских минимумов до максимумов середины декабря. Более того, комментарии руководства на вчерашней конференции по доходам позволяют предположить, что его трансформация может оставаться в состоянии постоянного изменения, по крайней мере, в первой половине 24 финансового года. Наблюдательные инвесторы должны помнить, что руководство сообщило о том, что это может стать «потенциально крупнейшим за 116-летнюю историю UPS», поскольку UPS собирается сократить 12 тысяч управленческих должностей из своих 85 тысяч управленческих сотрудников (сокращение на 14,1%). UPS упомянула об использовании машинного обучения и генеративного искусственного интеллекта в качестве преобразующих технологий, предполагая, что в будущем они будут играть все более важную роль. Учитывая резкий рост акций ИИ за последние несколько месяцев, я считаю, что не случайно даже логистическим компаниям, таким как UPS, необходимо пересмотреть свои бизнес-модели, чтобы восстановить рост и прибыльность после выхода из вызванного пандемией всплеска.

Компания подчеркнула, что может пройти как минимум два квартала, прежде чем ее объем и рентабельность достигнут дна, создавая основу для восстановления во втором полугодии. Соответственно, UPS сообщила о снижении выручки на 7,8% в четвертом квартале, что вызвано снижением среднесуточных объемов продаж на внутреннем (7,3%) и международном (8,3%) сегментах.

Кроме того, UPS видит увеличение базы затрат, связанной с ее трудовыми контрактами с возчиками, что, как ожидается, повлияет на ее прибыльность в 24 финансовом году. Кроме того, прогноз UPS на 24 финансовый год оказался ниже оценок аналитиков, что позволяет предположить, что компании может быть сложно достаточно быстро заменить потерянные объемы FedEx (FDX) и ее конкурентов. Кроме того, более осторожный макроэкономический климат мог бы заставить руководство компании быть более консервативным в своих прогнозах.

МВФ недавно повысил свой глобальный макроэкономический прогноз, но все же отметил возможное замедление экономики США в 2024 году. правдоподобно. Следовательно, учитывая резкий спад после прибылей, я считаю, что возможность увеличить долю участия в UPS остается своевременной.

UPS оценивается по коэффициенту форвардного EBITDA, равному 10,3x, что немного ниже среднего показателя за 10 лет, равного 10,9x. Однако, если мы оценим коэффициент EBITDA за 25 финансовый год в 9,3x, это означает, что рынок, вероятно, не полностью учёл восстановление, учитывая текущую неопределенность. Кроме того, 26 марта руководство планирует представить инвесторам и аналитикам обновленную информацию. В результате я понял, что настроения инвесторов могут оставаться относительно прохладными, поскольку рынок оценивает основные изменения, необходимые для возвращения UPS к устойчивому росту.

Несмотря на это, стремление руководства обеспечить устойчивое восстановление, о чем свидетельствуют увольнения 12 тысяч человек, очевидно. Более того, компания сохранила свое обязательство не пополнять эти сократившиеся позиции, даже несмотря на то, что ожидает восстановления объемов в среднесрочной перспективе. Следовательно, компания должна еще больше повысить доверие к жизнеспособному плану UPS по восстановлению своей лидирующей в отрасли прибыльности (рейтинг «A+» по версии Seeking Alpha Quant) в будущем.

Взглянув на долгосрочный график цен UPS, можно предположить, что долгосрочный восходящий тренд остался неизменным, несмотря на вчерашнее падение.

Учитывая минимумы октября 2023 года, хитрая медвежья ловушка имеет решающее значение для поддержания моего бычьего тезиса. Учитывая более конструктивные комментарии руководства по поводу восстановления во втором полугодии, инвесторы вряд ли признают недействительными низкие уровни в $130, если руководство не предоставит еще одно потрясающее понижение прогноза на следующие несколько кварталов.

В результате я рассматриваю откат конструктивно, помогая улучшить возможность покупки после его восстановления в ноябре-декабре 2023 года.

Рейтинг: Поддерживать Покупать.

Важное примечание: инвесторам напоминают о необходимости проявлять должную осмотрительность и не полагаться на информацию, предоставленную в качестве финансовой консультации. Пожалуйста, всегда применяйте независимое мышление и обратите внимание, что рейтинг не предназначен для точного определения времени входа/выхода на момент написания, если не указано иное.

Я хочу услышать от вас

Есть ли конструктивные комментарии для улучшения нашей диссертации? Заметили критический пробел, по нашему мнению? Увидели что-то важное, чего не видели мы? Согласны или не согласны? Комментируйте ниже, чтобы помочь всем членам сообщества учиться лучше!

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")