: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Я считаю, что ключ к моему успеху в качестве долгосрочного инвестора начался с выражения простой истины: у меня нет хрустального шара. Я осознаю, что в краткосрочной перспективе фундаментальные показатели часто затмеваются настроениями рынка.

По оценкам Dividend Kings, в течение одного года только 5% общей прибыли объясняется фундаментальными показателями и оценкой. Но со временем настроения рынка начинают более адекватно отражать фундаментальные факторы. За 30 и более лет фундаментальные показатели и оценка составляют примерно 97% общей прибыли.

Короче говоря, именно поэтому я настаиваю на покупке качественного бизнеса на распродаже. Купив бизнес, я планирую удерживать его в течение десятилетий или, по крайней мере, до тех пор, пока его основные принципы останутся нетронутыми.

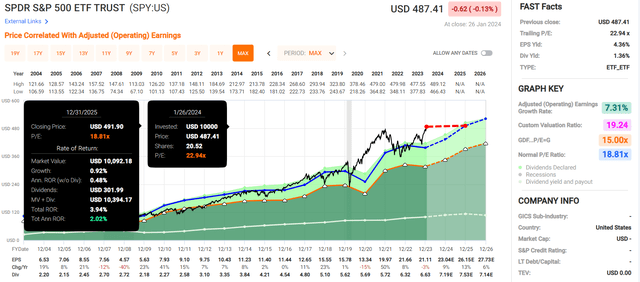

Одним из холдингов в моем портфеле является не что иное, как крупнейшая электроэнергетическая компания Америки NextEra Energy (NYSE:NEE). С тех пор как я начал освещение акций электроэнергетической компании в ноябре прошлого года, ее акции упали на 1%. Это контрастирует с индексом S&P 500 (SP500), который за то же время вырос на 12%.

Как я объясню в этом обновлении, я считаю, что такая недальновидность рынка может сохраняться очень долго. Без лишних слов позвольте мне объяснить, почему я сохраняю свой рейтинг покупок на NextEra.

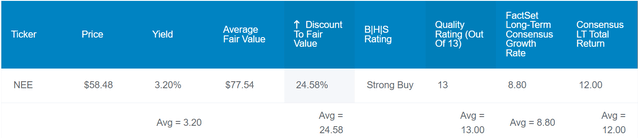

Дивидендная доходность NextEra в размере 3,2% более чем в два раза превышает доходность S&P в 1,4%. Как будто этого превосходного стартового дохода было недостаточно, похоже, что в ближайшие годы выплаты могут вырасти еще больше.

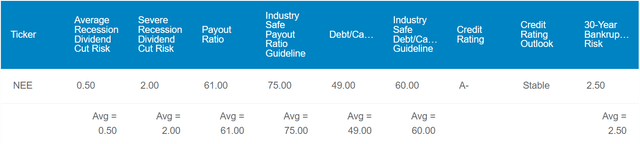

Во-первых, коэффициент выплат на акцию NextEra составляет 61%. Для контекста: это значительно ниже коэффициента выплаты прибыли на акцию в 75%, который рейтинговые агентства установили в качестве безопасного для отрасли ориентира для электроэнергетических компаний.

Кроме того, соотношение долга к капиталу NextEra составляет всего 49%. Это составляет умеренно меньше 60% соотношения долга к капиталу, которое рейтинговые агентства считают безопасным.

В результате долгосрочный долг NextEra получил рейтинг A- от S&P со стабильным прогнозом. Это говорит о том, что риск банкротства компании в ближайшие 30 лет составляет всего 2,5%.

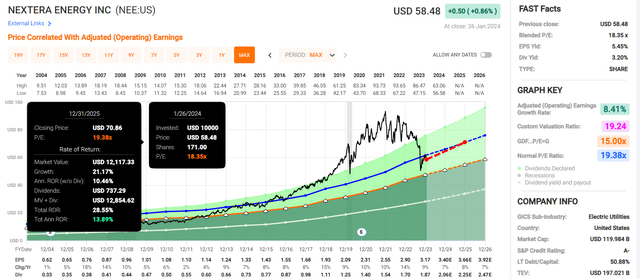

Оценка NextEra также выглядит привлекательной. Используя 10-летние и 25-летние показатели оценки, включая историческую дивидендную доходность и коэффициент P/E, акции компании могут стоить 78 долларов за штуку. Поскольку я считаю, что изучение NextEra показывает, что ее основные принципы не повреждены, я считаю, что эти показатели оценки применимы. По сравнению с текущей ценой акций в 59 долларов (по состоянию на 29 января 2024 г.) это будет означать, что акции электроэнергетической компании будут дисконтированы на 24%.

Если NextEra сможет вернуться к среднему значению своей справедливой стоимости доходности и коэффициента P/E и соответствовать консенсусу по росту, вот как может выглядеть общая доходность в ближайшие 10 лет:

- 3,2% доходности + 8,8% консенсуса о ежегодном росте FactSet Research + годовое многократное повышение оценки на 2,8% = 14,8% годовой потенциал общей доходности или 298% 10-летняя совокупная доходность по сравнению с 9,8% годовой потенциальной общей доходностью S&P или 155 % совокупной доходности за 10 лет

Бизнес идет хорошо

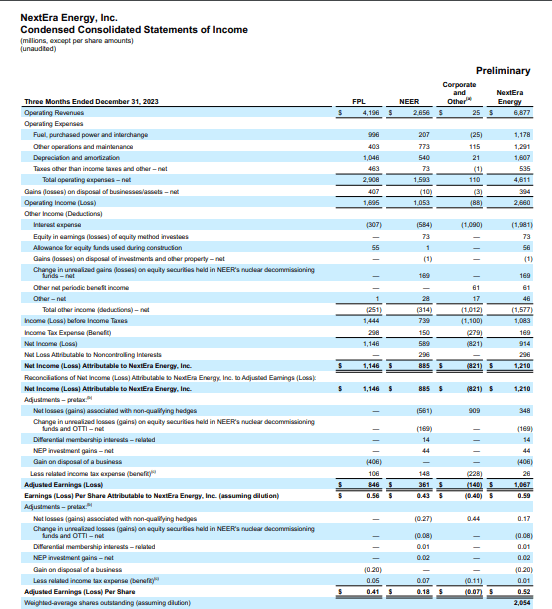

В четвертом квартале, закончившемся 31 декабря, NextEra снова сделала именно то, что я ожидаю от компании такого уровня: превзошла консенсус аналитиков по выручке и скорректировала разводненную прибыль на акцию. В четвертом квартале операционная выручка компании выросла на 11,6% по сравнению с аналогичным периодом прошлого года и составила $6,9 млрд. В перспективе это на 550 миллионов долларов лучше, чем консенсус аналитиков.

Рост NextEra был в первую очередь обусловлен сегментом NextEra Energy Resources, который является крупнейшим в мире производителем ветровой и солнечной энергии. Операционная выручка сегмента выросла на 26,9% по сравнению с аналогичным периодом прошлого года до $2,7 млрд в четвертом квартале. Согласно вступительному слову председателя и генерального директора NextEra Джона Кетчума во время отчета о прибылях и убытках за четвертый квартал 2023 года, только в 2022 и 2023 годах компания реализовала более 17 гигаватт новых проектов в области возобновляемых источников энергии. Эти два рекордных года подряд появления новых возобновляемых источников энергии также должны стать хорошим предзнаменованием на будущее.

В сегменте электроэнергетики и освещения во Флориде операционная выручка в четвертом квартале выросла на 3,1% по сравнению с аналогичным периодом прошлого года до $4,2 млрд. Согласно замечаниям Кетчума во время недавнего отчета о прибылях и убытках, компания ввела в эксплуатацию 1,2 гигаватта экономичной солнечной энергии в 2023 году. Во многом именно это способствовало росту преобладающего сегмента NextEra.

Скорректированная разводненная прибыль на акцию компании выросла на 2% по сравнению с аналогичным периодом прошлого года до $0,52 в четвертом квартале. Это на 0,03 доллара превышает консенсус-прогноз аналитиков. Из-за более высоких процентных расходов чистая прибыль NextEra без учета GAAP сократилась на 90 базисных пунктов до 15,5% за квартал. В сочетании с увеличением количества акций на 3,1% именно поэтому скорректированный разводненный темп роста прибыли на акцию компании опередил рост операционной выручки за квартал (если не указано иное, все подробности взяты из пресс-релиза NextEra о доходах за четвертый квартал 2023 года).

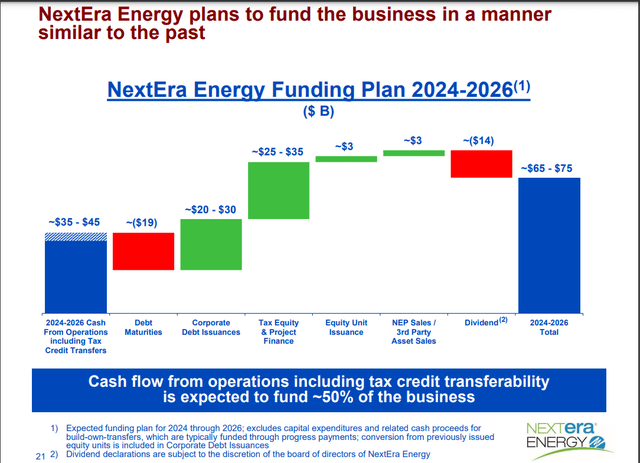

Забегая вперед, NextEra прогнозирует, что она будет активно инвестировать в капитальные проекты в период с 2024 по 2026 год. Ожидается, что операционный денежный поток компании в размере от 35 до 45 миллиардов долларов США в сочетании с налоговыми льготами будет финансировать примерно 50% ее обязательств за этот период. Подавляющее большинство оставшихся расходов будет профинансировано за счет выпуска долговых обязательств на сумму от 20 до 30 миллиардов долларов, а также за счет выпуска акций примерно на 3 миллиарда долларов.

В финансовом отношении NextEra находится в хорошем состоянии. Несмотря на то, что процентные ставки резко выросли, коэффициент покрытия процентов компании в 2023 году составил 3,2. Это достаточно высокий показатель для коммунального предприятия, и у NextEra не должно возникнуть проблем с обслуживанием своего долга в обозримом будущем.

Дивидендный аристократ, которому осталось много дивидендов

Как я утверждал в своей предыдущей статье, NextEra была машиной для роста дивидендов. Например, последний год, когда компания не обеспечила акционерам двузначный рост дивидендов, был еще в 2015 году.

Похоже, что в 2024 году NextEra сохранит тенденцию двузначного роста выплат. Это связано с тем, что на слайде 13 из 48 своей последней презентации о прибылях и убытках компания конкретно изложила свои ожидания «роста ежегодных дивидендов на акцию примерно на 10% как минимум до 2024 года».

Не то чтобы NextEra не могла себе этого позволить. Если предположить, что квартальные дивиденды на акцию повысятся на 10,2% до $0,515 в феврале, компания выплатит $2,06 в виде дивидендов в 2024 году. По сравнению с ожидаемой за год скорректированной разводненной прибылью на акцию в $3,33 (также на слайде 13 из 48), это будет соответствует скромному коэффициенту выплат 61,9%.

Риски, которые следует учитывать

NextEra, на мой взгляд, является первоклассной утилитой, но у нее все еще есть риски, которые заслуживают хотя бы краткого упоминания.

В рамках своей приверженности переходу к «зеленой» энергетике NextEra управляет атомными электростанциями. Хотя случаи ядерных инцидентов редки, последствия такого события могут быть очень дорогостоящими как для качества жизни людей, так и для финансовых показателей пострадавшей компании. Если такое событие произойдет, NextEra может столкнуться с штрафами и судебными разбирательствами на миллиарды долларов, выходящим за пределы страхового покрытия. Отдельно вывод из эксплуатации таких объектов зачастую также является капиталоемким процессом.

Другой риск заключается в том, что NextEra является спонсором пенсионного плана большинства своих сотрудников. Если рынок будет работать хуже, чем ожидалось, компания может оказаться на крючке, чтобы внести достаточно средств для выполнения своих обязательств перед сотрудниками.

Резюме: NextEra Energy по-прежнему привлекательна здесь

Компания NextEra, увеличивая свои доходы по данным FAST Graphs в течение каждого из последних 20 лет, добилась удивительно стабильного бизнеса. Из всех предприятий, о которых я рассказал, я не припомню ни одного, который мог бы претендовать на такое удивительное достижение. Добавьте к этому статус компании как дивидендного аристократа с балансом категории А, и именно поэтому я считаю, что это компания мирового уровня.

Смешанный коэффициент P/E компании, составляющий 18,4, также торгуется немного ниже обычного коэффициента P/E, равного 19,4. Я считаю, что по мере снижения процентных ставок NextEra вернется к своему нормальному соотношению P/E. Если это произойдет и компания будет расти, как ожидалось, совокупная совокупная прибыль составит 27% до 2025 года. Это будет на голову лучше, чем совокупная совокупная доходность в 4%, ожидаемая от SPDR S&P 500 ETF Trust (SPY) в те же обстоятельства до следующего года. Таким образом, я подтверждаю свою рекомендацию покупать акции NextEra.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")