: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

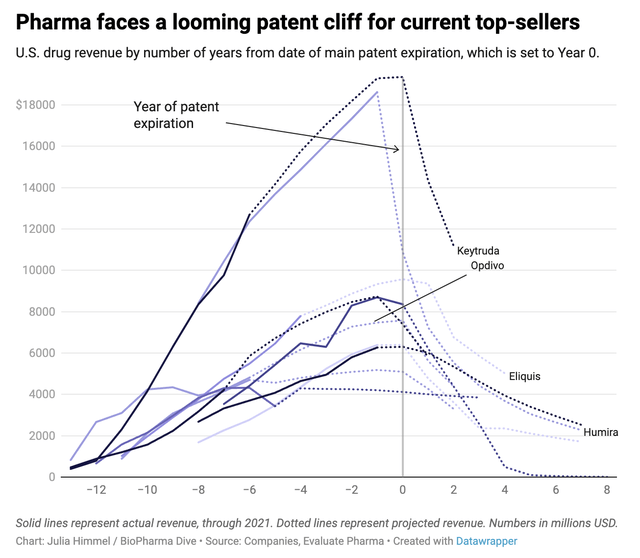

Я только что написал статью об одной из моих любимых акций здравоохранения, производителе лекарств AbbVie (ABBV). Как и многие другие компании, акции компании пережили повышенную неопределенность в отношении потери крупного патента.

Как мы видим ниже, потери патентов, как правило, оказывают огромное влияние на продажи, и это имеет смысл, поскольку производители биоподобных альтернатив часто готовы вмешаться, как только это станет юридически возможным.

По данным BioPharma Dive, где я получил диаграмму выше, производители лекарств сталкиваются с огромным патентным обрывом.

Сегодня крупные производители лекарств сталкиваются с еще большим «патентным обрывом»: годовой доход в размере более 200 миллиардов долларов окажется под угрозой до 2030 года. а не химические таблетки, которые раньше доминировали в рядах фармацевтических лидеров продаж.

Это означает, что крупные фармацевтические компании должны ускорить инновации, приобретая более мелкие компании с перспективными разработками и ускоряя внутренние инновации.

В любом случае, это означает, что ключом к успеху являются инновации, которые и привели меня в Thermo Fisher Scientific Inc. ( NYSE:TMO ) .

Моя последняя статья о компании была написана 31 октября и называлась «Моя семья покупает гораздо больше акций Thermo Fisher».

С тех пор акции выросли на 24%, превысив и без того впечатляющую доходность индекса S&P 500 (SP500) в 17% примерно на 700 базисных пунктов.

Единственная причина, по которой TMO нет в моем личном портфеле, заключается в том, что я уже владею ее аналогом Danaher (DHR), который тесно связан с TMO из-за аналогичных операций в цепочке поставок в сфере здравоохранения.

30 января Danaher сообщила о фантастических доходах (описанных в этой статье), включая очень оптимистичный прогноз, поскольку компания ожидает возвращения благоприятных рыночных условий во второй половине 2024 года.

В этой статье мы обсудим только что опубликованные результаты TMO за четвертый квартал, которые также рисуют очень многообещающую картину.

Итак, приступим прямо к делу!

На горизонте (много) роста

В четвертом квартале результаты прибыли превзошли ожидания: скорректированная прибыль на акцию составила $5,67, превысив предыдущий прогноз на $0,05.

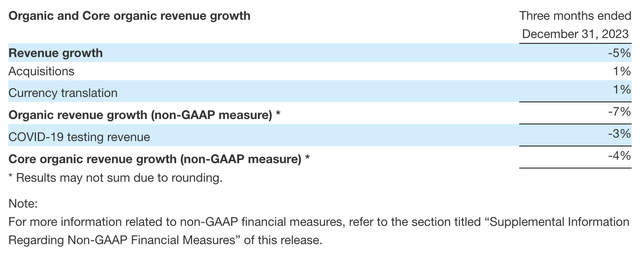

Тем не менее, заявленная выручка в четвертом квартале снизилась на 5% в годовом сопоставлении, что в первую очередь связано со снижением органической выручки на 7%, что частично компенсируется 1%-ным вкладом от приобретений и 1%-ным попутным ветром от валютных курсов.

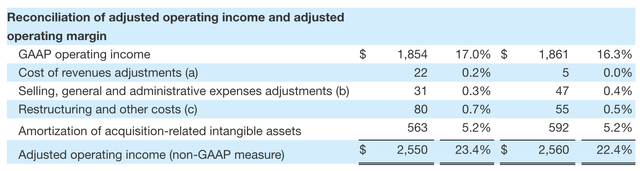

В операционном плане компания сообщила о скорректированном операционном доходе в размере $2,55 млрд в четвертом квартале, достигнув рентабельности в 23,4%, что указывает на увеличение на 100 базисных пунктов по сравнению с четвертым кварталом предыдущего года.

Эти результаты были объяснены высокой производительностью, эффективной реализацией цен и влиянием бизнес-системы PPI.

Однако это было частично компенсировано снижением доходов, связанных с пандемией, стратегическими инвестициями и валютным эффектом.

В конце концов, как мы видим выше, доходы от тестирования на COVID-19 снизились на 3%.

Имея это в виду, позвольте мне подкинуть вам еще несколько цифр, когда мы рассмотрим ее бизнес-сегменты.

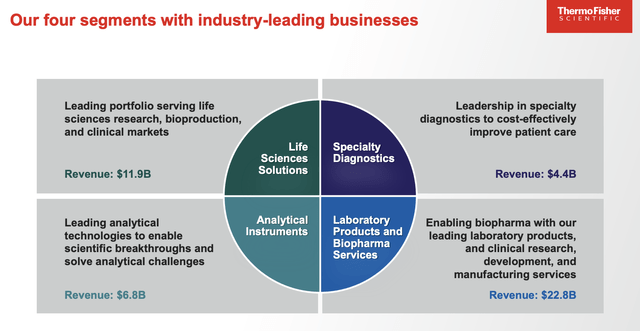

- В сегменте решений для медико-биологических наук в четвертом квартале выручка снизилась на 19%, в основном из-за оттока доходов, связанных с пандемией, в результате чего скорректированная операционная рентабельность составила 36,2%.

- Компания Analytical Instruments сообщила об увеличении выручки в четвертом квартале на 8% при скорректированной операционной рентабельности в 28,8%.

- Отчетная выручка компании Specialty Diagnostics снизилась на 1%, однако скорректированная операционная прибыль выросла на 27%, в результате чего рентабельность составила 23,9%.

- В сегменте «Лабораторная продукция и биофармацевтические услуги» в четвертом квартале выручка снизилась на 4%, а скорректированная операционная прибыль снизилась на 4%, в результате чего рентабельность составила 14%.

Помимо этих сухих цифр, компания предоставила несколько очень важных комментариев по поводу развития отрасли.

По данным Thermo Fisher, в фармацевтическом и биотехнологическом секторах ожидается снижение темпов роста, что в первую очередь связано с 7-балльным встречным ветром, вызванным вышеупомянутым спадом вакцин и терапии.

Однако влияние было смягчено статусом доверенного партнера компании, что привело к увеличению доли рынка и успешному переходу мощностей, связанных с COVID, на другие методы лечения.

Кроме того, в академическом и государственном секторах рост в четвертом квартале находился в пределах однозначных цифр, тогда как в течение всего года наблюдался высокий однозначный рост, обусловленный высокими показателями в электронной микроскопии, хроматографии и масс-спектрометрии.

В промышленном и прикладном секторах рост выражался низкими однозначными числами как в четвертом квартале, так и в течение всего года, при этом заметный вклад вносил бизнес электронной микроскопии.

Тем не менее, на конечном рынке диагностики и здравоохранения в четвертом квартале наблюдалось снижение доходов в подростковом возрасте и падение на 30% за весь год.

Несмотря на эти проблемы, в 2023 году основной бизнес рос в сфере иммунодиагностики, микробиологии и трансплантационной диагностики.

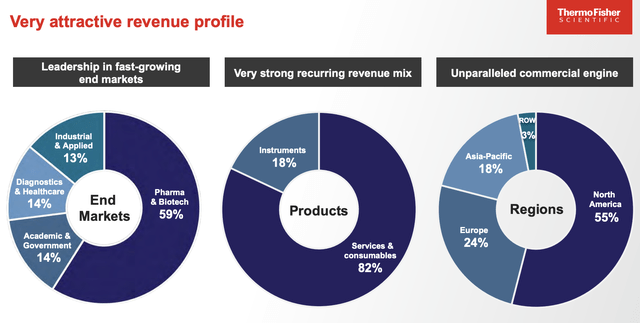

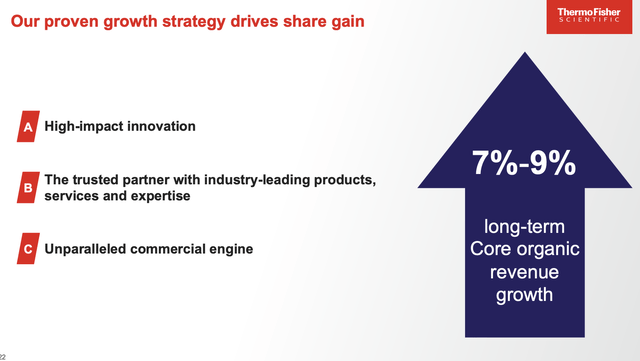

Говоря о некоторых попутных ветрах, стратегия роста TMO вращается вокруг трех ключевых столпов, которые, как ожидается, обеспечат ей как минимум 7% долгосрочного ежегодного роста основных доходов:

- Высокоэффективные инновации.

- Статус доверенного партнера.

- Не имеющий аналогов коммерческий двигатель.

Примечательно, что компания продемонстрировала успешный год эффективных инноваций, выпустив новаторские продукты в различных секторах.

В сфере хроматографии и масс-спектрометрии компания представила астральный масс-спектрометр Thermo Scientific Orbitrap, что способствовало развитию точной медицины.

В сфере электронной микроскопии был запущен Thermo Scientific Metrios 6 STEM, а компания Specialty Diagnostics представила первые одобренные FDA тесты для оценки риска преэклампсии.

Компания Life Sciences Solution представила платформу Gibco CTS Detachable Dynabeads, ускоряющую производство клеточной терапии.

В четвертом квартале этот импульс продолжился такими выпусками, как система Thermo Scientific Meridian EX и система очистки сверхчистой воды Aquanex.

Вдобавок к этому, с точки зрения слияний и поглощений, приобретение CorEvitas в третьем квартале укрепило бизнес клинических исследований, и компания объявила о своем намерении приобрести Olink в четвертом квартале с целью усовершенствования протеомных решений.

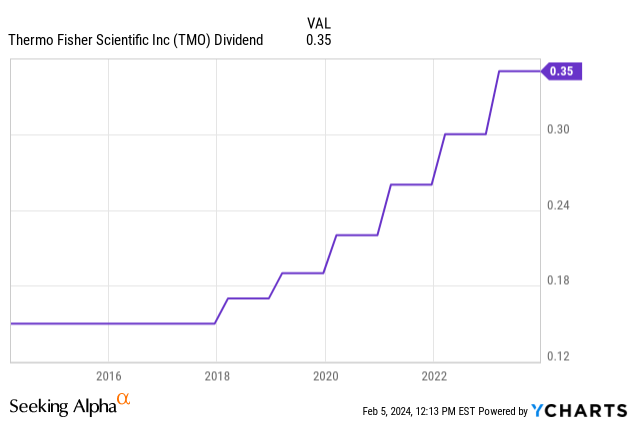

Капитал также был возвращен акционерам посредством обратного выкупа акций и дивидендов на сумму 3,5 миллиарда долларов в 2023 году.

В настоящее время TMO выплачивает дивиденды в размере 0,35 доллара на акцию в квартал. Это соответствует доходности всего 0,25%. Излишне говорить, что повышение на 16,7% 22 февраля 2023 года не оказало серьезного влияния на инвесторов — за исключением долгосрочных инвесторов, которые работают в компании уже много лет.

Более того, тот факт, что коэффициент выплат составляет 6,5%, показывает, что у компании есть другие приоритеты, кроме выплаты сочных дивидендов.

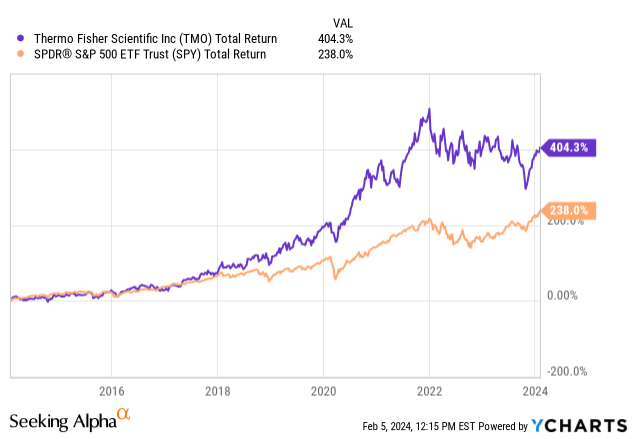

Однако это нормально, поскольку TMO стал невероятным источником богатства, принеся более 400% прибыли за последние десять лет, с большим отрывом превосходя индекс S&P 500, представленный SPDR® S&P 500 ETF Trust (SPY).

С 2003 года акции ТМО приносили 16,2% годовых!

В дальнейшем я ожидаю, что превосходные результаты продолжатся.

Что дальше? И что это значит для оценки?

Забегая вперед, компания предоставила прогноз на 2024 год, указав диапазон выручки от $42,1 до $43,3 млрд и скорректированный диапазон прибыли на акцию от $20,95 до $22,00.

В прогнозе предполагается, что основной органический рост выручки составит от -1% до +1%, при этом ожидается, что падение рынка будет выражаться низкими однозначными цифрами.

Компания также ожидает, что в 2024 году встречный ветер составит от 1,3 до 1,4 миллиарда долларов из-за нормализации доходов, связанных с пандемией.

Несмотря на это, компания использовала сообщение о прибылях и убытках, чтобы выразить уверенность в своей стратегии роста и бизнес-системе PPI для решения проблем, стремясь к тому, чтобы скорректированная рентабельность операционной прибыли составляла от 22,3% до 22,8%.

Кроме того, компания заявила, что ежеквартальное поэтапное внедрение предполагает улучшение органического роста выручки и увеличение прибыли в течение года, что соответствует комментариям Danaher.

С этим согласны и аналитики.

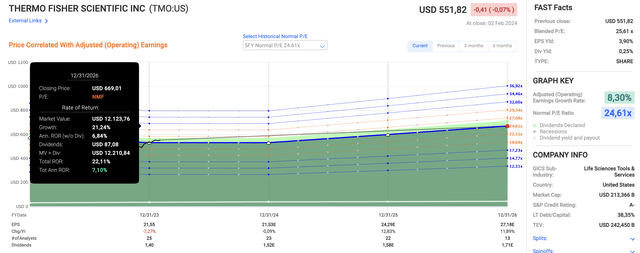

Используя данные диаграммы ниже:

- В этом году аналитики ожидают, что компания сохранит прибыль на акцию без изменений.

- Ожидается, что в 2025 году рост прибыли на акцию составит 12,8%, а в 2026 году, возможно, последует рост на 11,9%.

- К сожалению, после недавнего скачка цен на акции TMO в настоящее время торгуется со смешанным коэффициентом P/E 25,6x, что немного выше пятилетнего нормализованного мультипликатора 24,6x, который, я считаю, соответствует его текущему профилю роста.

- Объединив целевой мультипликатор 24,6x с ожидаемым ростом прибыли на акцию и невысокими дивидендами, мы получаем прогноз годовой доходности в размере 7,1% до 2026 года.

Хотя 7,1% — это неплохо, при таких ценах я предпочитаю дождаться коррекции, прежде чем покупать больше для семейных счетов, владеющих TMO.

Под коррекцией я подразумеваю снижение на 6–10%, что проложит путь к потенциальному общему годовому доходу в 10%, используя те же цифры, которые я использовал выше, — за исключением более низкой стартовой цены акций.

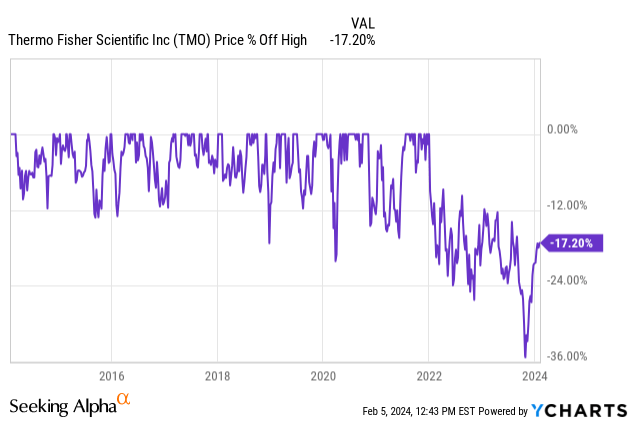

Хотя ожидание более высокой цены акций сопряжено с риском, акции TMO, которые по-прежнему торгуются на 17% ниже своего исторического максимума, имеют тенденцию регулярно подвергаться 10%-ным коррекциям (как мы видим на графике ниже).

Основными рисками для этой диссертации являются долгосрочные повышенные ставки, которые наносят ущерб спросу на дорогое медицинское оборудование, и/или событие, которое вызвало резкую распродажу на рынке.

Когда дело доходит до рисков циклического спроса, я не беспокоюсь, поскольку TMO работает в очень защищенном секторе.

Еда на вынос

В динамичном мире акций компаний здравоохранения компания Thermo Fisher выделяется как маяк устойчивости и инноваций.

Несмотря на такие проблемы, как снижение выручки из-за пандемии, TMO отчиталась о сильных результатах за 4К23, доказав свою способность к адаптации.

Трехкомпонентная стратегия роста компании — высокоэффективные инновации, статус доверенного партнера и не имеющий аналогов коммерческий двигатель — способствовала ее успеху.

Хотя текущая оценка акций предполагает выжидательный сценарий, послужной список Thermo Fisher Scientific Inc., обеспечивающий стабильную прибыль, и ее активный подход к изменениям в отрасли делают их привлекательной долгосрочной игрой.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")