: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

В этой серии статей я сосредоточусь на акциях, претендующих на получение единичных дивидендов, и определю, являются ли они надежными долгосрочными вариантами покупки для инвесторов, основываясь на ряде критериев, связанных с производительностью, финансовой устойчивостью, оценкой, уровнем дивидендов и т.д. В первой статье этой серии я рассмотрел акции ACCO Brands (АККО), претендующие на получение дивидендов, и пришел к выводу, что они предназначены для удержания текущими акционерами, и их следует избегать другим долгосрочным инвесторам. Эту статью можно найти здесь.

Претенденты на получение дивидендов — это акции, которые увеличивали свои дивиденды каждый год в течение как минимум пяти лет подряд. В этом списке представлены победители по дивидендам (более 25 лет) и претенденты на получение дивидендов (более 10 лет). Более подробную информацию об этих списках можно найти здесь.

В этой статье я рассмотрю динамику акций, финансовые показатели, последние новости, оценку и размер дивидендов Baxter International (NYSE:BAX).

Baxter International разрабатывает и предоставляет ассортимент медицинских продуктов, которые используются в больницах, домах престарелых, кабинетах врачей, центрах диализа почек, реабилитационных центрах и других учреждениях по всему миру. Компания продает свою продукцию через отдел прямых продаж, а также через независимых дистрибьюторов, оптовых торговцев лекарствами и специализированные аптеки примерно в 100 странах мира. Компания Baxter International Inc. была зарегистрирована в 1931 году и базируется в Дирфилде, штат Иллинойс.

Дивиденд

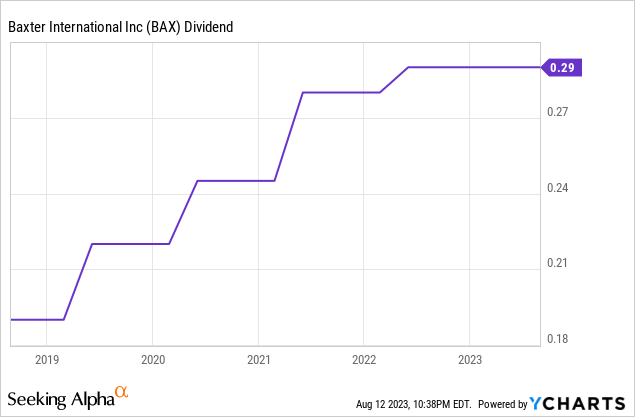

Компания Baxter International уже несколько лет находится в списке претендентов на получение дивидендов, поскольку в течение 7 лет подряд наблюдается рост дивидендов. Глядя на график ниже, вы можете видеть, что, хотя рост дивидендов Baxter был довольно последовательным, в этом году компания еще не повышала свои дивиденды, что является необычным, поскольку компания повышала свои дивиденды в начале года в предыдущие четыре года.

В 2021 году Baxter увеличила свои дивиденды на 14%, в 2022 году повышение составило всего 4%, и, как я уже упоминал, в 2023 году повышения еще не было.

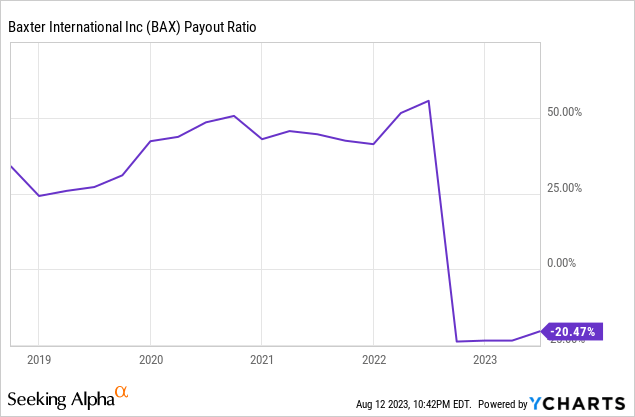

Глядя на график ниже, вы видите, почему в этом году не было повышения дивидендов.

Коэффициент выплат Baxter стал отрицательным в конце 2022 года и остается отрицательным сегодня, что означает, что в настоящее время компания выплачивает больше дивидендов, чем получает прибыли. В большинстве случаев это плохой знак для финансового состояния компании.

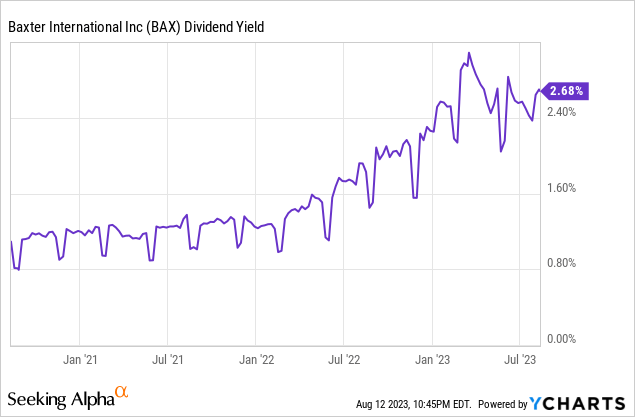

В настоящее время дивидендная доходность Baxter составляет 2,68%, и, глядя на график ниже, вы можете видеть, что это выше ее недавнего исторического среднего значения.

Финансы

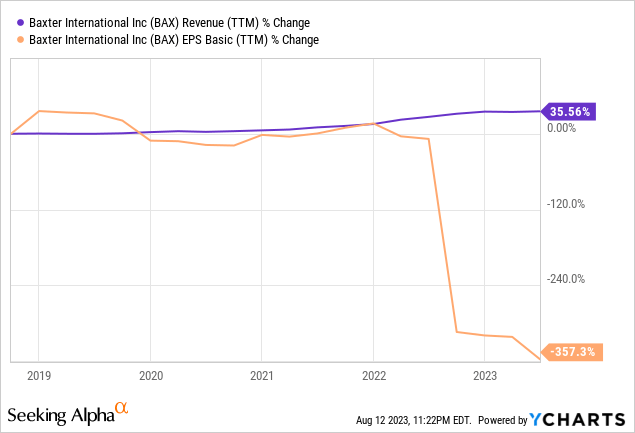

В течение последних пяти лет выручка Baxter росла медленно, но неуклонно, в то время как за это время ее доходы то увеличивались, то уменьшались. Глядя на график ниже, вы можете видеть, что, хотя выручка оставалась довольно стабильной, за последний год доходы Baxter резко упали.

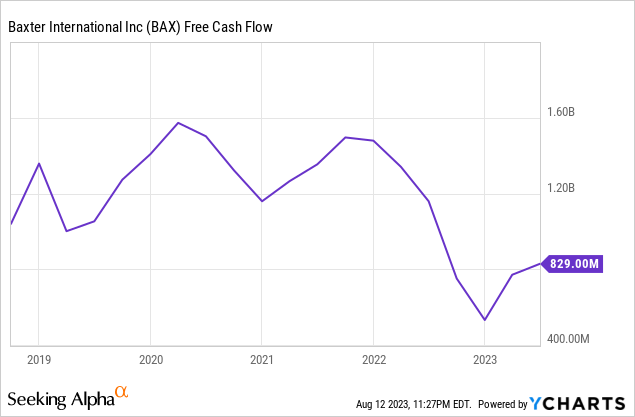

Рассматривая денежные средства, вы можете видеть, что свободный денежный поток Baxter остается на приличном уровне и резко вырос с минимума в начале года.

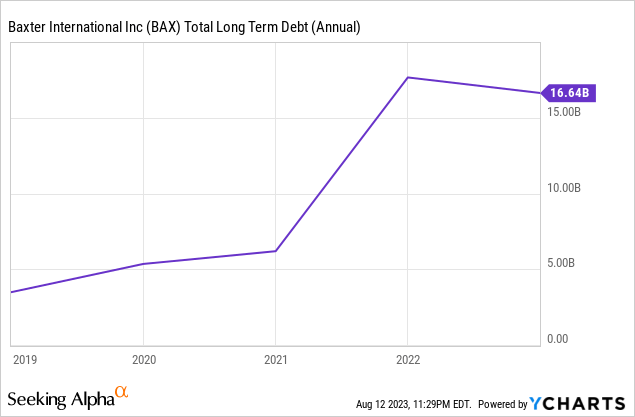

Долгосрочный долг Baxter в последнее время сократился, но остается на высоком уровне по сравнению с его недавним средним историческим показателем.

Оценка и эффективность

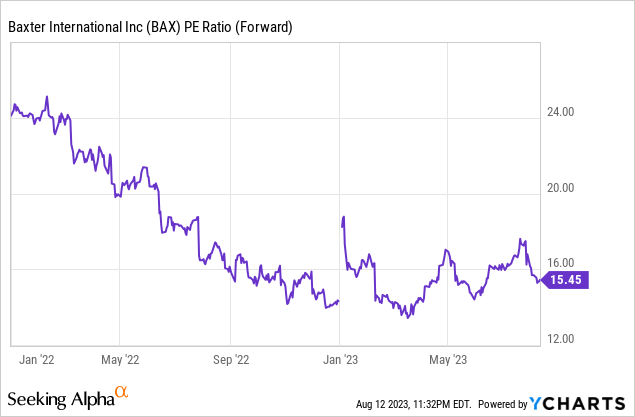

В настоящее время форвардный коэффициент PE у Baxter составляет 15,45. Глядя на график ниже, вы можете видеть, что этот показатель остается низким по сравнению с его недавним историческим средним значением.

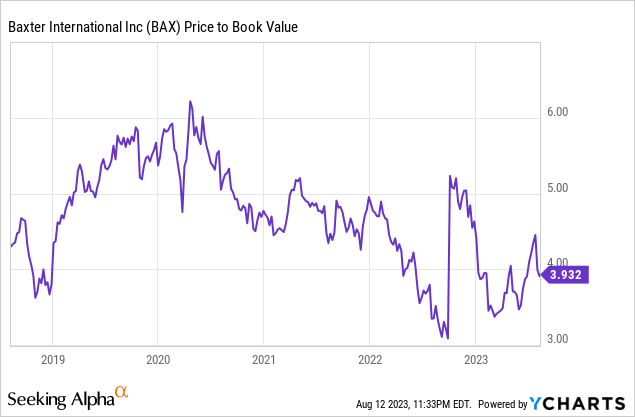

Аналогичную тенденцию можно увидеть, если посмотреть на соотношение цены к балансовой стоимости.

На первый взгляд, это кажется положительным моментом и, по-видимому, делает акции Baxter привлекательно оцениваемыми; однако это не учитывает динамику цен Baxter за данный период времени.

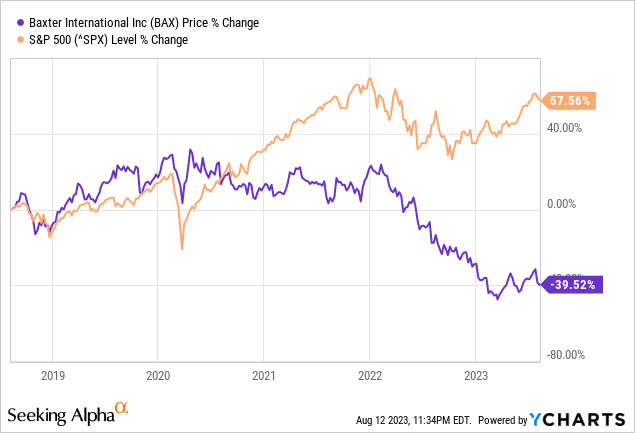

Глядя на график ниже, вы можете видеть, что показатели Baxter были почти противоположны показателям S &P 500 за последние пять лет, поскольку цена акций Baxter снизилась почти на 40%, а S &P 500 вырос более чем на 57% за этот период времени.

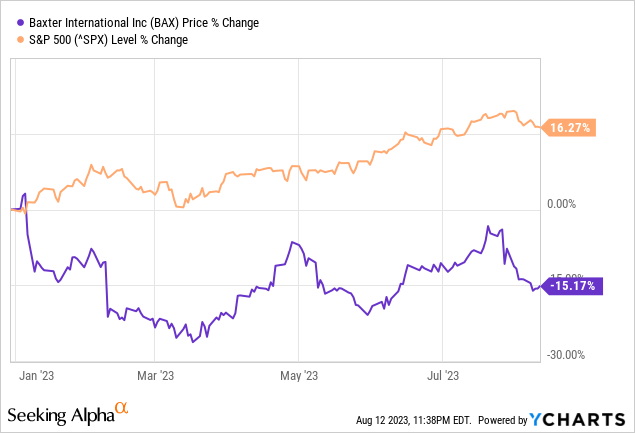

Взглянув на более свежую временную шкалу, можно увидеть ту же тенденцию: Baxter подешевел на 15% с начала года, в то время как S&P 500 вырос на 16% с начала года.

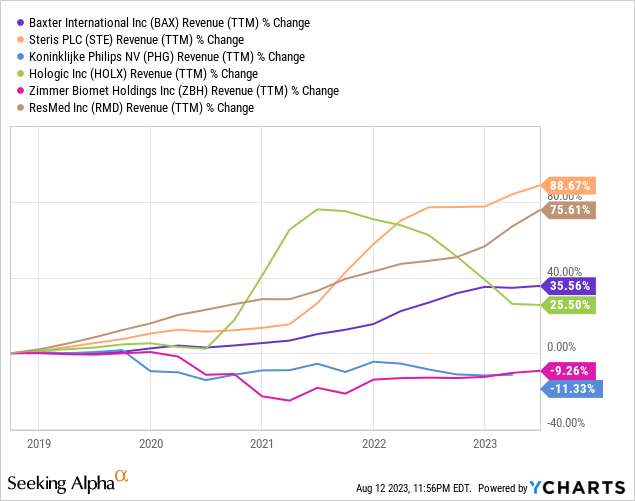

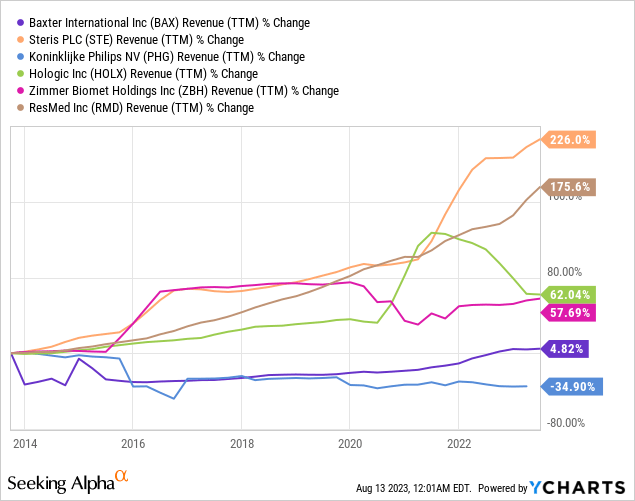

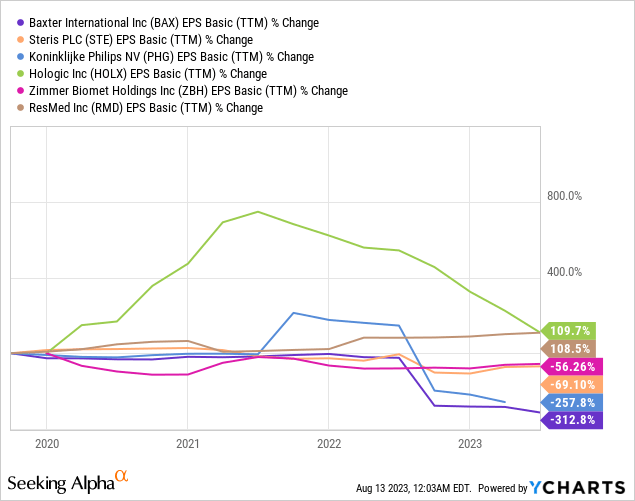

Сравнение со сверстниками

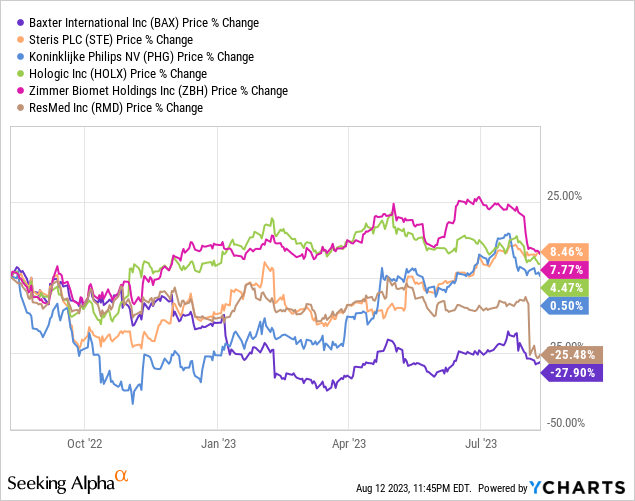

Несколько компаний из той же отрасли, что и Baxter, включают STERIS plc (STE), Koninklijke Philips N.V. (PHG), Holologic, Inc. (HOLX), Zimmer Biomet Holdings, Inc. (ZBH) и ResMed Inc. (RMD).

Что касается цены акций, вы можете видеть, что Baxter показала худшие результаты за прошедший год и является одной из двух компаний из группы из шести, цена акций которых снизилась за это время.

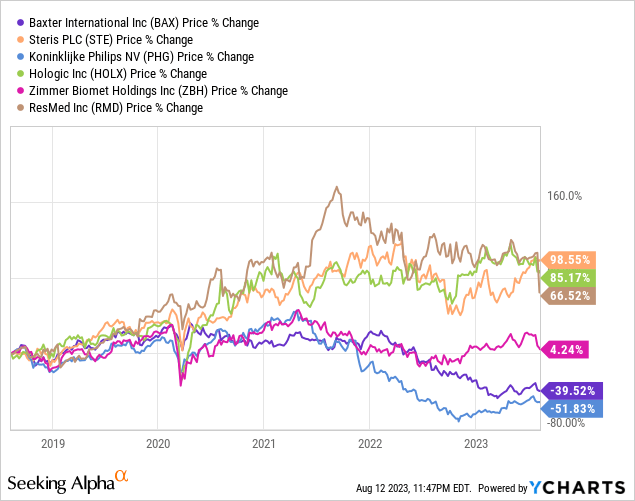

Оглядываясь назад, можно сказать, что дела у Baxter идут ненамного лучше, поскольку они переходят от худшего к второму худшему с падением цен на акции на 40% за последние пять лет.

Если посмотреть на рост выручки за последние пять лет, то Baxter попадает в середину группы.

Оглядываясь назад на 10 лет, можно сказать, что Baxter находится ближе к концу списка с ростом выручки чуть менее чем на 5% за десять лет.

Учитывая недавнее резкое падение доходов, Baxter также находится в самом низу группы, если сравнивать рост доходов за последние пять лет.

Последние новости

В конце прошлого месяца компании Baxter пришлось срочно выпустить обновление программного обеспечения для некоторых инфузионных насосов Spectrum в США и Пуэрто-Рико.

В конце прошлого месяца компания Baxter сообщила о результатах за второй квартал, в которых отсутствовали как оценки выручки, так и оценки прибыли. Выручка, которая выросла на 3,3% по сравнению с предыдущим годом, снизилась на 80 млн долларов, а прибыль на акцию — на 0,06 доллара.

Незадолго до того, как стало известно о доходах за второй квартал, компания Baxter выпустила рассасывающийся кровоостанавливающий порошок PERCLOT. ПЕРКЛОТ — это пассивный, рассасывающийся кровоостанавливающий порошок, над которым компания Baxter работает совместно с больницами, чтобы добавить его в их стандарт лечения незначительных кровотечений.

Компания Baxter сворачивает свой бизнес по уходу за почками и неотложной терапии. Спин-офф будет называться Vantive, и планируется, что он станет независимым к июлю следующего года.

Просматривая стенограмму телефонного разговора Бакстера о доходах за второй квартал, я обратил внимание на несколько моментов:

- Несмотря на то, что Baxter не соответствовала консенсус-прогнозам по прибыли и выручке от реализации, руководство, казалось, было удовлетворено результатами за второй квартал.

- Хотя определенно были некоторые основные моменты с точки зрения эффективности в различных областях, я чувствую, что было больше вопросов и рисков

- Компания, похоже, придает большое значение будущему успеху, надеясь на капитальные затраты больницы для улучшения продвижения вперед и предполагая, что предстоящая продажа бизнеса BPS и объявленное выделение бизнеса по уходу за почками / острой терапии приведут к повышению общей эффективности компании.

- Несмотря на то, что общий объем продаж вырос, все еще оставался ряд проблемных областей, связанных с будущим ростом, включая:

- Снижение эффективности систем поддержки пациентов

- Снижение продаж в BPS (отражено в отчете о прекращенной деятельности)

- Негативный прогноз показателей APAC из-за снижения продаж в Китае

- Руководство заявило, что компания продолжает наблюдать высокий спрос на свой насос Spectrump LVP (который способствовал росту продаж в сфере доставки лекарств на 7%), но как недавнее срочное исправление программного обеспечения повлияет на этот спрос в будущем?

- Снижение продаж клинического питания в США

Вывод

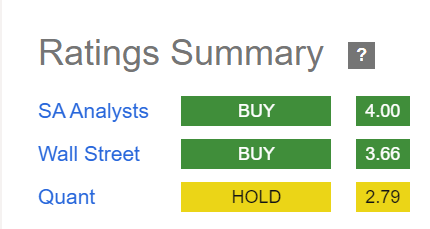

«Бакстер Интернэшнл» — громкое имя в индустрии медицинского оборудования, и Уолл-стрит нравятся ее акции. Взглянув на сводку рейтингов ниже, вы можете увидеть, что аналитики SA и Уолл-стрит оценили его как покупку.

Однако у меня нет такого же позитивного мнения о компании, по крайней мере, на данный момент. Мое мнение ближе к рейтингам Quant, и я считаю, что акции больше подходят инвесторам, которые уже владеют ими. Инвесторам, которые в настоящее время не владеют акциями, я не могу предложить приобрести их в данный момент. Рост выручки компании в последнее время был довольно стабильным. Выручка в 1 квартале 2022 года составила 3,71 млрд, а выручка во 2 квартале 2023 года также составила 3,71 млрд, в то время как прибыль компании резко снизилась.

Фактическая цена акций продолжает снижаться, и вам придется вернуться почти на десятилетие назад, прежде чем вы увидите положительную отдачу от инвестиций (убыток 15% с начала года, убыток 27% за прошлый год, убыток 38% за последние пять лет, прирост 12% за последнее десятилетие). К сожалению, это не тот послужной список, в котором я вижу изменение курса в ближайшее время.

Даже размер дивидендов компании ставится под сомнение, поскольку это первый год из четырех, когда компания не увеличила свои дивиденды в начале года, и при текущем отрицательном коэффициенте выплат это увеличение может не произойти, что приведет к выпадению компании из списка претендентов на получение дивидендов.

Я считаю, что в индустрии медицинского оборудования есть лучшие варианты инвестирования, такие как ResMed, которые с большей вероятностью принесут лучшие долгосрочные результаты по сравнению с Baxter. Как всегда, я предлагаю индивидуальным инвесторам провести собственное исследование, прежде чем принимать какие-либо инвестиционные решения.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")