: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Росту выручки Brinker International (NYSE:EAT) должно способствовать повышение цен, улучшение ассортимента за счет более низких рекламных акций и новых предложений. Кроме того, продажи компании также должны увеличиться за счет запуска виртуального бренда It’s Just Wings в меню бара и закусочной, активизации рекламных и маркетинговых усилий, а также повышения удовлетворенности гостей. Что касается маржи, то компания должна извлечь выгоду из сдерживания инфляции, повышения цен и благоприятного сочетания факторов. Таким образом, перспективы роста компании остаются обнадеживающими. Более того, цена акций недавно скорректировалась вместе с ростом ресторанной индустрии в целом, что делает оценку компании еще более привлекательной. Это в сочетании с перспективами роста в будущем делает его выгодной покупкой.

Анализ выручки и перспективы

В своей предыдущей статье я рассказывал о перспективах роста Brinker International за счет повышения цен, благоприятного сочетания продуктов, увеличения рекламы и повышения удовлетворенности гостей. С тех пор компания отчиталась о своем четвертом квартале 2023 финансового года, и там также наблюдалась аналогичная динамика.

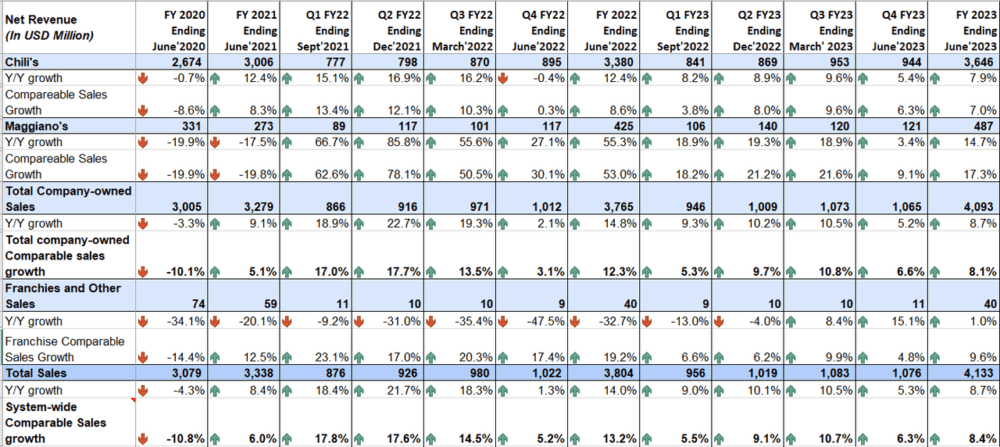

В четвертом квартале 2024 финансового года динамика роста продаж компании продолжилась. Рост продаж был обусловлен повышением цен за последние пару кварталов. Кроме того, росту продаж также способствовало улучшение ассортимента меню за счет сокращения рекламных акций и скидок. Компания также отметила хорошую популярность рекламной кампании, включая возвращение на национальное телевидение. Эти положительные моменты были частично компенсированы негативным трафиком в условиях инфляции и прекращением деятельности убыточных виртуальных брендов Maggiano. Это привело к увеличению объема продаж на 5,3% в годовом исчислении до 1,08 млрд долларов. На сопоставимой основе в том же ресторане общий объем продаж, принадлежащих компании, увеличился на 6,6% в годовом исчислении, что отражает выгоду на 940 б.п. от повышения цен и на 410 б.п. от изменения ассортимента, компенсированную снижением посещаемости на 690 б.п. из-за снижения посещаемости гостей.

Заглядывая в будущее, я считаю, что компания должна быть в состоянии поддерживать свой лидирующий рост, поскольку она извлекает выгоду из повышения цен, улучшения состава меню, запуска виртуальных брендов в ресторанах, растущей рекламы и повышения удовлетворенности гостей.

За последний финансовый год компания неоднократно повышала цены, чтобы компенсировать встречный инфляционный ветер. Это способствовало сопоставимому росту продаж за счет увеличения среднего чека. В отчете о доходах за 4 квартал 23 финансового года руководство прокомментировало, что в 24 финансовом году потребуется еще два раунда повышения цен. Это увеличит до 4 процентных пунктов остаточное влияние повышения цен, произошедшего за последний год, что приведет к среднезначимому вкладу в сопоставимый рост продаж в 24 финансовом году. Таким образом, повышение цен должно продолжать поддерживать рост выручки в будущем.

Кроме того, компания также сосредоточена на улучшении ассортимента меню, чтобы обеспечить дальнейший сопоставимый рост продаж. Такой подход означает отказ от акцента на кратковременных акциях и скидках, которые могли бы временно увеличить продажи за счет привлечения клиентов путем предоставления значительных скидок. Вместо этого компания стремится расширить свое меню, чтобы лучше удовлетворять предпочтения клиентов и поощрять заказы с более высокой стоимостью в долгосрочной перспективе. Это должно способствовать созданию более лояльной клиентской базы и устойчивому росту в последующие периоды. Таким образом, EAT планирует и в дальнейшем сокращать количество рекламных акций и скидочных предложений, что также должно способствовать росту среднего чека и, следовательно, сопоставимому росту продаж.

Хотя выгоды от повышения цен и выгодного сочетания меню должны с лихвой компенсировать снижение посещаемости, компания также сосредоточена на постепенном восстановлении посещаемости в 24 финансовом году. С этой целью компания запускает свой виртуальный бренд «It’s Just Wings» в реальном мире, то есть полное меню «It’s Just Wings» будет доступно в барном меню компании и в меню закусочных, в которое добавляется целый набор закусок с куриными крылышками. предложение компании. Компания запустила свой Just Wings практически во время пандемии, что помогло ей увеличить продажи на местах и было хорошо воспринято клиентами, способствуя росту продаж. Теперь я ожидаю, что наличие куриных крылышек компании в барах и ресторанах-закусочных должно помочь привлечь клиентов в рестораны, поскольку они уже стали популярными благодаря онлайн-платформам доставки. Это должно помочь в восстановлении гостевого трафика. Это также должно повысить средний чек за счет увеличения количества дополнений к заказам.

Более того, компания также вернулась к национальной телерекламе после трех лет работы в 23 финансовом году. Это помогло компании добиться хороших результатов в своем основном меню, а также в ценовых предложениях во второй половине 2023 финансового года, что помогло увеличить разрыв в трафике с отраслью, а также помогло завоевать долю рынка. В настоящее время компания ускоряет показ рекламы на телевидении с четырех недель в 23 финансовом году до 21 недели в 24 финансовом году. Такое увеличение объема национальной рекламы должно еще больше поддержать гостевой трафик в ближайшие кварталы. Кроме того, компания также планирует выходить в эфир во время футбольных и других крупных спортивных мероприятий в этом году и сосредоточить свою телевизионную рекламу на It’s Just Wings. Это также должно способствовать увеличению потока гостей, учитывая хороший спрос на куриные крылышки и аналогичные закуски во время спортивных мероприятий.

Кроме того, компания также обновляет свое барное меню, которое, как ожидается, появится позже в августе и будет включать фирменные блюда «счастливого часа», напитки премиум-класса и совершенно новую линейку блюд с акцентом на чипсы и куриные крылышки. Это также должно помочь в дальнейшем восстановлении гостевого трафика. Кроме того, как я упоминал в своей предыдущей статье, компания предпринимает инициативы по улучшению обслуживания гостей и повышению лояльности к брендам. В третьем квартале компания вновь привлекла официантов, дополнительных поваров и уборщиков столов, что снизило нагрузку на сервировщиков столов и привело к лучшему взаимодействию с клиентами, уменьшению количества жалоб, повышению точности заказов и ускорению смены столов. Таким образом, улучшение показателя удовлетворенности гостей также должно способствовать увеличению посещаемости в будущем за счет повышения лояльности к бренду благодаря улучшенному сервису.

Следовательно, я считаю, что компания должна быть в состоянии восстановить гостевой трафик по мере продвижения вперед в течение года. Таким образом, повышение цен и благоприятное сочетание факторов должны помочь компании сохранить лидирующие позиции в 24 финансовом году, а восстановление посещаемости также должно способствовать росту продаж. Руководство прогнозировало выручку на 24 финансовый год в диапазоне от 4,27 млрд до 4,35 млрд долларов, что означает рост на 3-5% в годовом исчислении при сопоставимом росте продаж в среднем на однозначные цифры. Я считаю, что рекомендации выполнимы, и также существует вероятность того, что компания превзойдет рекомендации, если шаги по привлечению гостевого трафика наберут обороты. Таким образом, я позитивно оцениваю перспективы роста выручки в будущем.

Маржинальный анализ и перспективы

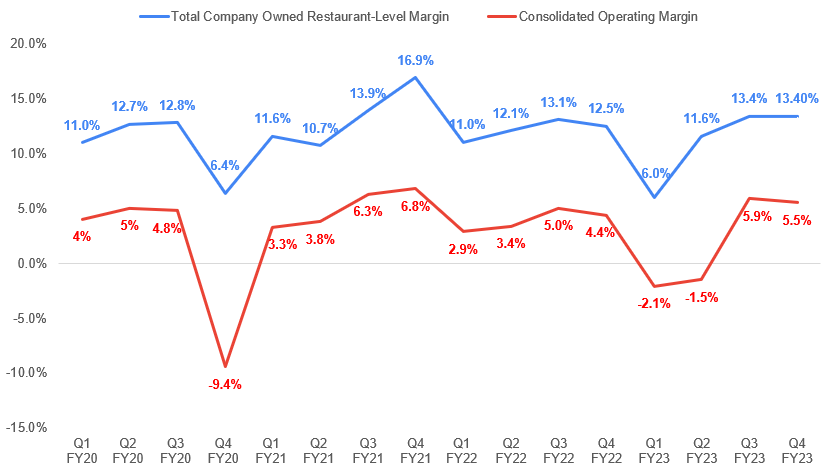

В четвертом квартале 2023 финансового года Brinker International продолжала сталкиваться с проблемами, связанными с ростом цен на сырьевые товары, которые увеличились на 4% в годовом исчислении, и затрат на рабочую силу, которые увеличились на 5% в годовом исчислении.

Однако компании удалось преодолеть эти препятствия, сократив скидки и рекламные предложения в течение квартала, тем самым улучшив ассортимент меню. Кроме того, повышение цен, осуществленное за последние несколько кварталов, также способствовало росту маржи. Это привело к увеличению операционной маржи ресторанов, принадлежащих компании, на 90 базисных пунктов в годовом исчислении до 13,4%. Консолидированная операционная маржа также продемонстрировала рост, увеличившись на 110 базисных пунктов в годовом исчислении и достигнув 5,5%.

Заглядывая в будущее, я считаю, что компания должна продолжать обеспечивать рост маржи. Как упоминалось в анализе выручки, компания планирует постепенное повышение цен в 2024 финансовом году. Предстоящее повышение цен, в дополнение к остаточному влиянию повышения цен с прошлого финансового года, должно по-прежнему поддерживать рентабельность компании. Кроме того, компания также сталкивается с умеренной инфляцией. Компания столкнулась с ростом цен на сырьевые товары на 9% в годовом исчислении в третьем квартале 2023 финансового года, который снизился до 4% в годовом исчислении в четвертом квартале. Забегая вперед, руководство ожидает, что инфляция составит 1% в годовом исчислении в течение всего 2024 финансового года, что подразумевает дальнейшее замедление инфляции. Таким образом, это должно в меньшей степени сказаться на марже по сравнению с предыдущим годом.

Более того, улучшение ассортимента также должно способствовать увеличению маржи. Поскольку компания продолжает сокращать скидки и рекламные акции, ассортимент меню также должен поддерживать маржу.

Таким образом, это улучшающееся сочетание, рост цен и умеренное снижение общей инфляции на сырьевые товары должны способствовать росту маржи компании и помочь ей компенсировать инфляцию заработной платы и увеличение инвестиций в рекламу. Следовательно, я по-прежнему оптимистично оцениваю перспективы роста маржи компании в будущем.

Оценка и заключение

Акции Brinker International торгуются по консенсус-прогнозу на прибыль в размере 9,68 х на 24 финансовый год, составляющему 3,36 доллара, и консенсус-прогнозу на прибыль в размере 8,58 х на 25 финансовый год, составляющему 3,79 доллара, что со скидкой по сравнению с историческим 5-летним средним показателем FWD P/E в 13,87 х. Я считаю, что у компании улучшаются перспективы роста, а способность руководства обеспечивать более высокие показатели, чем в отрасли, по некоторым ключевым показателям, таким как гостевой трафик, является положительной. Компания должна поддерживать рост выручки, несмотря на макроэкономическую неопределенность. Более того, недавняя коррекция курса акций в соответствии с более широкими акциями ресторанной индустрии сделала оценку привлекательной. Следовательно, у меня есть рейтинг покупки акций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")