: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

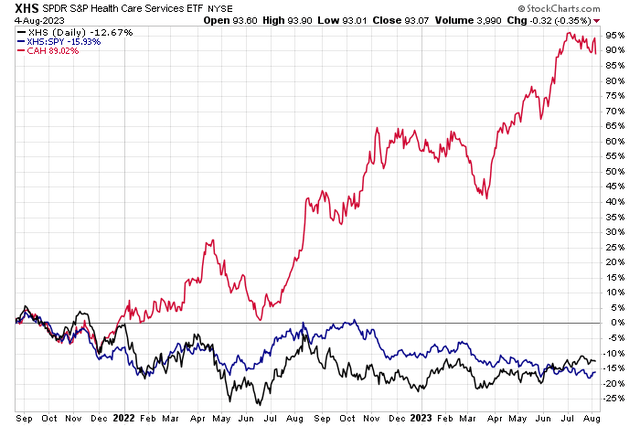

В течение последних двух лет акции компаний, предоставляющих услуги здравоохранения, были одной из самых неэффективных областей американского рынка. Область продолжает бороться с тем, как будут выглядеть выборные процедуры в мире после COVID. В то время как индекс S&P Health Care Services ETF (XHS) за последние два года показал отрицательную альфа-оценку по сравнению с S&P 500, одна компания изменила отраслевую тенденцию.

У меня есть рейтинг покупки акций Cardinal Health (NYSE:CAH), поскольку я вижу, что акции все еще недооценены, поскольку рост прибыли остается сильным, несмотря на уверенное ралли за последние несколько кварталов.

Cardinal Health — победитель в отрасли, испытывающей трудности

По данным Bank of America Global Research, CAH является одним из крупнейших дистрибьюторов лекарств и изделий медицинского назначения. Компания получает примерно две трети своей прибыли от фармацевтического бизнеса и почти треть — от медицинского. Фармацевтический дистрибьюторский бизнес поддерживает розничную торговлю / почту / клиентов больниц / врачей, а также производителей лекарств. Медицинский бизнес производит свой собственный ассортимент медицинской продукции и распространяет фирменную продукцию среди больниц и врачей.

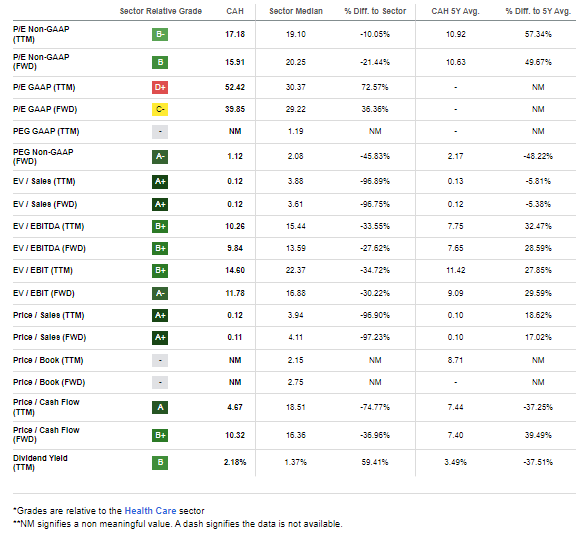

Базирующаяся в Огайо компания Health Care Distributors industry с рыночной капитализацией в 23 миллиарда долларов в секторе здравоохранения торгуется с высоким соотношением цены к прибыли за 12 месяцев по GAAP в 52,4% и выплачивает дивидендную доходность в размере 2,2%. В преддверии получения прибыли на следующей неделе процент подразумеваемой волатильности акций составляет 25% по состоянию на 4 августа 2023 года. Соотношение «при деньгах» подразумевает колебание цен на акции, связанное с прибылью, на 4%, в то время как краткосрочные проценты низкие и составляют 2,8%, поэтому мы не должны ожидать серьезной волатильности на следующей неделе.

CAH пережил тяжелый конец прошлой недели, когда акции упали на 2,7%, что стало худшим днем с марта. Тем не менее, акции упали всего на несколько процентных пунктов по сравнению с историческим максимумом, достигнутым в конце июня этого года. До сих пор в третьем квартале наблюдался откат с небольшим объемом и низкой волатильностью, а самое последнее важное новостное событие произошло два месяца назад.

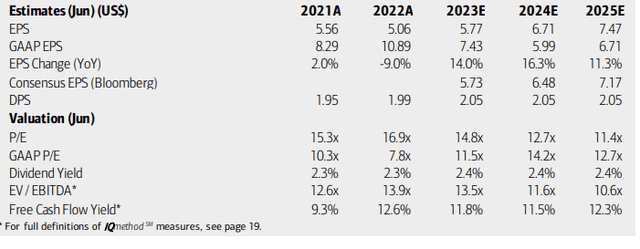

День инвестора Кардинала был встречен покупками среди инвесторов. Команда менеджеров поделилась информацией о планах роста для своего фармацевтического и медицинского сегментов — в настоящее время компания прогнозирует рост прибыли на акцию в диапазоне от +12% до +14% до 2026 года, помогая инвесторам получить представление о перспективной картине прибыльности.

Что мне особенно понравилось в этом мероприятии, так это то, что теперь компания планирует выкупить акции на сумму не менее 2 миллиардов долларов в течение следующих трех лет. Объедините двузначный рост прибыли на акцию с сокращающимся количеством акций, и инвесторы должны получить выгоду. Это позитивное событие произошло после того, как 4 мая был зафиксирован значительный рост прибыли. Компания опубликовала операционную прибыль на акцию в размере 1,74 доллара, что значительно выше консенсус-прогноза в 1,49 доллара, в то время как выручка подтвердилась на уровне 50,5 миллиарда долларов, что на 2% больше по сравнению с аналогичным периодом прошлого года и на 870 долларов выше ожиданий.

Cardinal повысила свой прогноз свободного денежного потока до диапазона от 2,0 до 2,3 миллиардов долларов. На мой взгляд, все это замечательные признаки. Фирма работает по многим направлениям, хотя риски включают ухудшение ценового давления на лекарства, усиление конкуренции (возможно, со стороны Amazon), сбои в цепочке поставок и любые сохраняющиеся проблемы со спросом после COVID. Ее медицинский сегмент также несколько отстает по показателям от фармацевтического подразделения, так что пространство является потенциальным больным местом.

Что касается оценки, то аналитики BofA прогнозируют быстрый рост прибыли в ближайшие кварталы. Об этих устойчивых перспективах роста свидетельствуют впечатляющие показатели CAH за последние два года. Ожидается, что операционная прибыль на акцию в ближайшие кварталы превысит отметку в 6 долларов за последние 12 месяцев.

Консенсус-прогноз Bloomberg несколько менее оптимистичен по сравнению с прогнозом BofA. Дивиденды, тем временем, как ожидается, будут колебаться чуть выше 2,05 доллара в годовом исчислении, но при значительном росте свободного денежного потока и сильных тенденциях прибыльности я не удивлюсь, если в течение 2025 финансового года мы увидим дальнейший рост числа акционеров.

Кардинальное здоровье: Доходы, оценка, прогнозы свободного денежного потока

Если мы предположим, что прибыль на акцию без учета GAAP составит 6 долларов в ближайшие четыре квартала, то акции торгуются с коэффициентом, кратным 15 к цене и прибыли. Это не так уж дорого, учитывая, что средний показатель P/E в отрасли составляет чуть больше 20. Но важно сравнить CAH с самим собой, и акции имеют примерно 50%-ную премию к своему 5-летнему историческому мультипликатору операционной прибыли.

Если мы предположим 15% годовых и долгосрочный рост прибыли на 11%, то привязка составит всего 1,4, что привлекательно как в абсолютном, так и в относительном выражении. Я утверждаю, что P/E в секторе является справедливым, что привело бы к тому, что стоимость акций приблизилась бы к 120 долларам. Таким образом, у меня есть покупка по оценке.

CAH: Убедительные показатели оценки, учитывающие двузначный рост прибыли на акцию

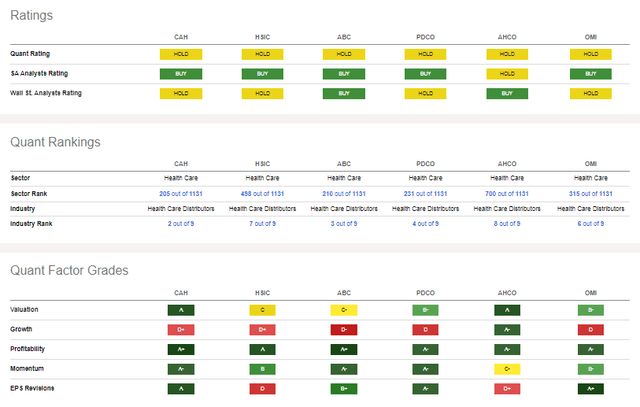

По сравнению со своими аналогами, CAH имеет гораздо лучшие количественные рейтинги на каждого ищущего альфу, особенно в области оценки. Соедините это с сильным импульсом, и у этого качественного названия будет много преимуществ, и инвесторы одновременно получат дивидендную доходность выше рыночной — 2,2%. Однако я хотел бы видеть улучшение операционной рентабельности и показателя EBIT. Тем не менее, за последние месяцы изменения в доходах были в положительную сторону.

Сравнение со сверстниками

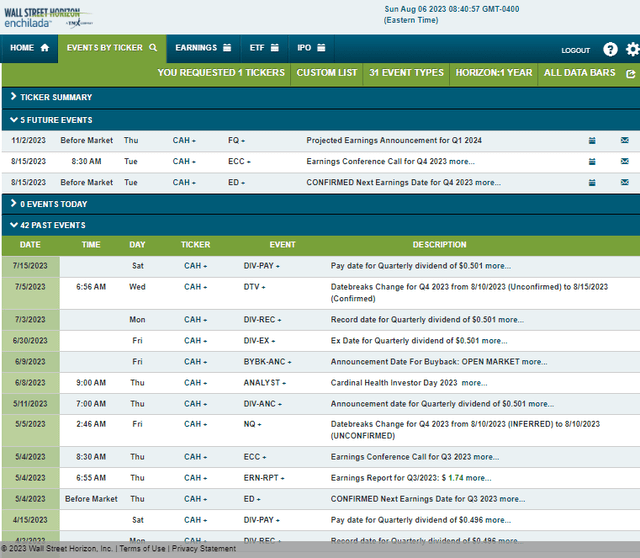

Забегая вперед, отметим, что данные по корпоративным мероприятиям, предоставленные Wall Street Horizon, показывают подтвержденную дату получения прибыли за 4 квартал 2023 года во вторник, 15 августа, после телефонной конференции сразу после того, как цифры попали в ленту. Вы можете послушать вживую здесь. Других катализаторов волатильности в ближайшие месяцы не предвидится.

Календарь рисков корпоративных мероприятий

Технический подход

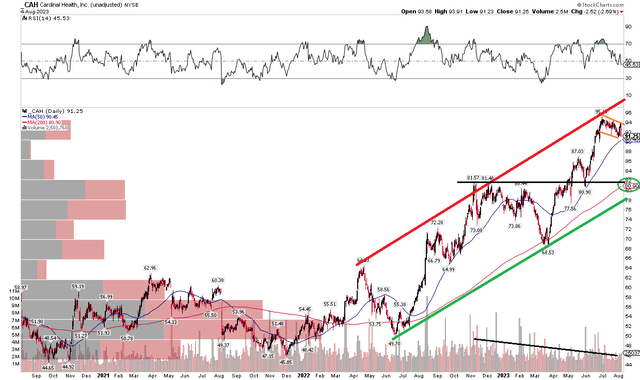

Учитывая, что акции, на мой взгляд, недооценены примерно на 25%, ситуация на графике также позитивна. Обратите внимание на приведенный ниже график, что CAH демонстрирует устойчивую, но впечатляющую тенденцию к росту со 2 квартала 2022 года. После удержания ключевой поддержки в середине 40-х годов до 2021 года его бычий рынок взлетел как раз в тот момент, когда более широкий рынок направился на юг. Хотя я, конечно, признаю, что акции уже удвоились и что я, вероятно, немного опоздал на вечеринку, я вижу еще больше возможностей для Кардинала взлететь.

Текущая модель, обозначенная оранжевыми линиями на графике ниже, является бычьим флагом. CAH приближается к своей растущей 50-дневной скользящей средней впервые с начала июня, и в конечном итоге мы могли бы увидеть повторное тестирование своей 200-дневной скользящей средней, которая также имеет наклон вверх. Я вижу поддержку в диапазоне от $ 80,50 до $ 82, поэтому покупка сегодня, а затем увеличение позиции, если мы получим откат, может быть разумным решением в отношении прибыли на следующей неделе. Остановка продаж ниже отметки в 73 доллара также является разумной, поскольку это, вероятно, указывает на то, что восходящий тренд, начавшийся более года назад, закончился. Однако ключевой риск на графике заключается в том, что тенденции объема торгов не так уж велики — с конца прошлого года наблюдается тенденция к снижению количества торгуемых акций. Я бы хотел, чтобы объем поступал в акции по мере их роста.

В целом, тренд явно восходящий, и большинство индикаторов поддерживают бычий настрой.

CAH: Мощный восходящий тренд сохраняется, покупайте на падениях

Итог

У меня есть рейтинг покупок на Cardinal Health. Эта быстрорастущая компания в секторе здравоохранения обладает солидным свободным денежным потоком, приличной доходностью, привлекательной оценкой и привлекательным графиком в преддверии отчета за 4 квартал, который будет опубликован 15-го числа.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")