: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тезис

Отчет о прибылях Delek US Holdings (NYSE:DK) за 2 квартал рисует многогранную картину компании, которая сталкивается с операционными проблемами, демонстрируя при этом силу в конкретных секторах. При общей производительности в 295 000 баррелей в день и скорректированном показателе EBITDA в размере 201 миллиона долларов компания продемонстрировала некоторые позитивные признаки, такие как возобновление спроса и снижение давления рецессии. Однако низкие показатели компании по сравнению с S&P 500, относительно скорректированные темпы роста операционной прибыли и несоответствия в выплате дивидендов указывают на потенциальные проблемы, лежащие в основе. Прибыль на акцию без учета GAAP в размере $1,00 превышает показатель на $0,33, а выручка в размере $4,2 млрд превышает показатель на $1,08 млрд, что несколько обнадеживает. Но, как показывает этот анализ, необходимо более осторожно оценить общее финансовое состояние Delek, учитывая сочетание многообещающих тенденций и сохраняющихся проблем, прежде чем одобрять его как благоприятную инвестиционную возможность.

Обзор компании

Delek US Holdings, Inc. является интегрированной энергетическая компания в США, работающая в трех сегментах: нефтепереработка, логистика и розничная торговля. Нефтеперерабатывающий сегмент, базирующийся в Техасе, Арканзасе и Луизиане, перерабатывает сырую нефть в различные нефтепродукты, в то время как логистический сегмент управляет транспортировкой и хранением сырой нефти и продуктов ее переработки, включая услуги по водоотведению и вторичной переработке. Сегмент розничной торговли, расположенный в основном в Западном Техасе и Нью-Мексико, владеет и арендует круглосуточные магазины, предлагающие топливо и другие товары, часто в сотрудничестве с такими брендами, как 7-Eleven. Штаб-квартира Delek находится в Брентвуде, штат Теннесси, и основана в 2001 году. Клиентская база Delek охватывает нефтяные компании, нефтеперерабатывающие заводы, дистрибьюторов и государственные структуры.

Основные показатели прибыли Delek US Holdings за второй квартал

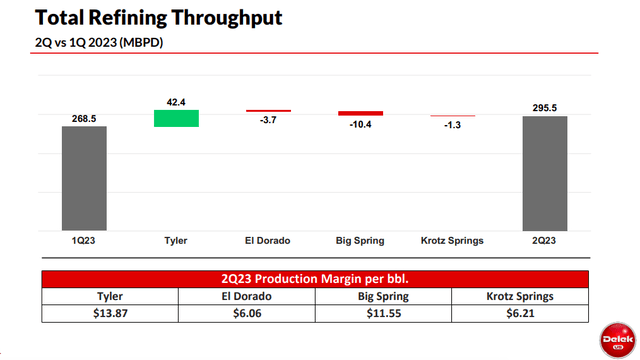

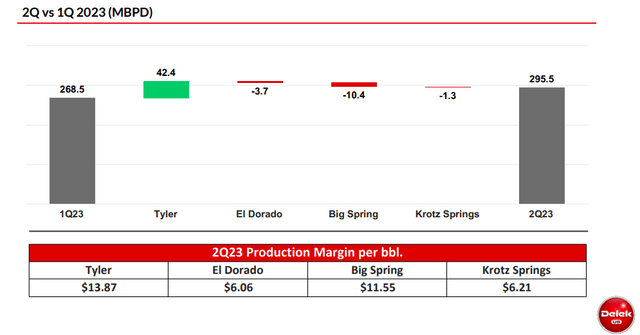

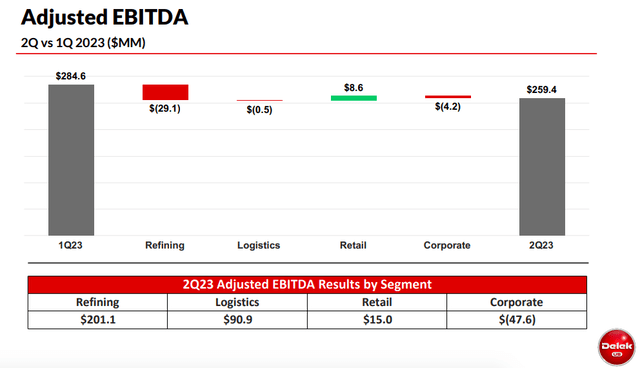

Что касается исходных данных, то во втором квартале компания сообщила об общей производительности в размере 295 000 баррелей в день. Это способствовало увеличению скорректированной EBITDA на 201 миллион долларов, что объясняется преобладающей рыночной конъюнктурой, которая, согласно прогнозу руководства, выявила некоторые позитивные тенденции за квартал.

В качестве примера они отметили, что цены на дизельное топливо достигли почти пятилетнего минимума, в то время как цены на бензин аналогичным образом достигли дна. Одновременно они отметили всплеск спроса, указывающий на возможный сдвиг в динамике рынка. Кроме того, рецессионное давление, преобладавшее в первой половине года, по-видимому, ослабевает, хотя и постепенно. Это изменение также благоприятно повлияло на распространение COGS. Ожидаемый тяжелый ремонтный сезон в третьем квартале и сжатие дифференциалов между тяжелыми и легкими автомобилями являются дополнительными факторами, которые, по-видимому, работают в пользу компании.

В Тайлере производительность достигла 77 000 баррелей в день, что привело к рентабельности производства в размере 13,87 доллара за баррель. Результаты Big Spring были подорваны неожиданным техническим обслуживанием, но все же обеспечили маржу в размере 11,55 доллара за баррель. Между тем, Krotz Springs сообщила о 83 000 баррелей в день с маржой в 6,21 доллара за баррель.

Инвесторы также отметят, что система в целом выигрывает от улучшения распределения крекинга в бензине и снижения затрат на RVO, что свидетельствует о быстрой адаптации к колебаниям рынка. Кроме того, сильные позиции Delek в области производства асфальта и оптового маркетинга принесли дополнительные 82 миллиона долларов прибыли в сегменте нефтепереработки. Один только Krotz Springs заработал около 30 миллионов долларов из этой суммы за счет продаж легкосернистого масла, дизельного топлива с высоким содержанием серы и алкилата.

Также примечательна экспансия в Пермском бассейне. Здесь объемы системы сбора данных в Мидленде более чем удвоились по сравнению с предыдущим годом, что проявляется в надежной работе и росте.

И, наконец, компания сообщила о скорректированной чистой прибыли в размере 65 миллионов долларов, скорректированной EBITDA в размере 259 миллионов долларов и денежном потоке от операционной деятельности в размере 95 миллионов долларов. Также очевидна согласованная приверженность акционерам, о чем свидетельствуют выкуп акций на сумму 40 миллионов долларов, дивиденды на сумму 15 миллионов долларов и распределительные выплаты на сумму 10 миллионов долларов.

Представление

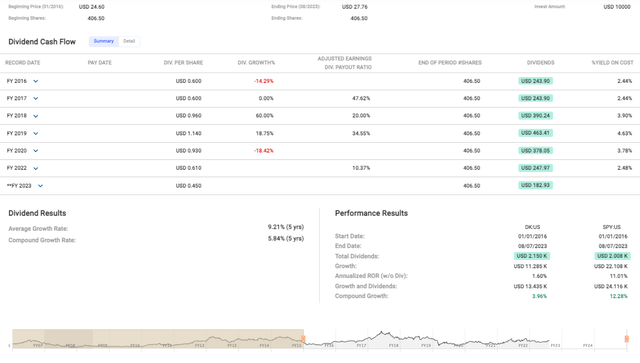

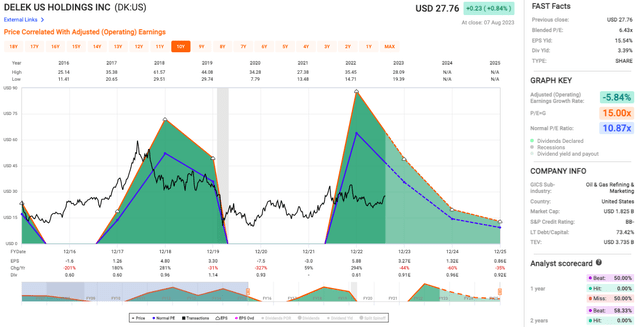

Вы заметите очень скромный рост цены акций в среднесрочной перспективе, начиная с 24,60 доллара США и заканчивая 27,76 долларами США. Хотя это представляет собой рост примерно на 12,8% за указанный промежуток времени, он, безусловно, уступает показателям базового индекса (S& P 500 Index), который показал рост более чем на $ 22 тыс. по сравнению с $ 13 тыс. у DK (исходя из первоначальных инвестиций в размере $ 10 тыс. за этот период времени).

Годовая норма прибыли без учета дивидендов для DK составляет всего 1,60%, в то время как S&P находится на уровне 11,01%. И история дивидендов за этот период была совсем не последовательной, демонстрируя дикие колебания.

Тем не менее, несмотря на колебания, средний темп роста дивидендов за 5-летний период составляет 9,21%, при совокупном темпе роста в 5,84%, что говорит о наличии некоторого базового потенциала роста внутри компании, хотя и несколько неустойчивого.

Если сравнивать общий рост и дивиденды, то совокупный рост Delek составил 3,96%, все еще отставая от показателя S&P в 12,28%. Это продолжающееся снижение показателей по сравнению с более широким рынком может рассматриваться как проблема для тех, кто стремится к значительному увеличению капитала.

Оценка

Смешанный коэффициент P/E DK, равный 6,43x (см. данные ниже), заметно ниже отраслевого стандарта, что некоторые инвесторы могут расценить как признак недооценки, но я склонен придерживаться более осторожной точки зрения.

Теперь давайте обратим наше внимание на скорректированный темп роста операционной прибыли, который составляет около -5,84%, что является четким сигналом: основные бизнес-операции Delek сталкиваются с проблемами.

Я полагаю, что дивидендная доходность в размере 3,39% может стать ярким пятном в этом наборе данных для инвесторов, ориентированных на доход; однако ее следует анализировать в сочетании с доходностью на акцию в размере 15,54%. Во всех инвестиционных сценариях, где высокая дивидендная доходность может рассматриваться как щедрая отдача для акционеров, но она также может отражать преднамеренную попытку руководства успокоить акционеров в рамках других менее оптимистичных финансовых показателей.

Риски и встречные ветры

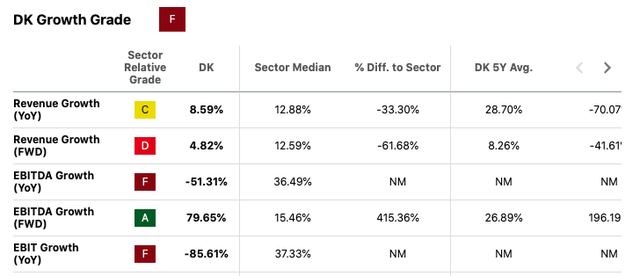

Начиная с оценки роста компании Seeking Alpha, общий рейтинг DK отмечен как F, что значительно ниже среднего показателя для отрасли, что подчеркивает системные проблемы на траектории роста организации, которые, вероятно, коренятся в основных операционных и стратегических недостатках.

Рост выручки, являющийся основой любого бизнеса, показывает как годовые показатели (г/г), так и прогнозные (FWD) оценки C и D соответственно, отражая отрицательные отклонения как от медианы по сектору, так и от среднего показателя за 5 лет.

Рост EBITDA, однако, представляет собой интересный парадокс: мрачный рейтинг F в годовом исчислении контрастирует с весьма позитивным рейтингом FWD на уровне A, свидетельствующим о том, что, несмотря на трудности, с которыми компания сталкивалась в прошлом, стратегии развития Delek начинают приносить плоды.

![]()

Но тогда плачевный рейтинг долгосрочного роста EPS FWD (среднегодовой показатель за 3-5 лет) на уровне F и -154% сигнализирует о мрачных перспективах роста прибыли.

Возвращаясь ко второму кварталу и углубляясь в операционные проблемы, вы заметите, что конкретные области повлияли на рентабельность производства компании. Незапланированные события (в основном из-за «замены катализатора гидроочистки дизельного топлива и технического обслуживания вакуумной установки») в Биг Спринг привели к негативному влиянию в размере 4,30 доллара за баррель, в то время как неожиданный сбой в подаче электроэнергии в Эльдорадо привел к убытку в размере 1,50 доллара за баррель. Вероятно, компании было трудно смягчить эти незапланированные факторы, учитывая их непредвиденный характер.

С более широкой финансовой точки зрения, чистый убыток Delek US за второй квартал составил 8 миллионов долларов, или 0,13 доллара на акцию. На скорректированное снижение EBITDA с первого по второй квартал в основном повлияли неоптимальные результаты в сегменте нефтепереработки. Это снижение коррелирует с уменьшением спредов по крэку: средняя цена крэка Gulf Coast 532 за квартал составила 25,54 доллара, что ниже показателя в 32,55 доллара, наблюдавшегося в первом квартале.

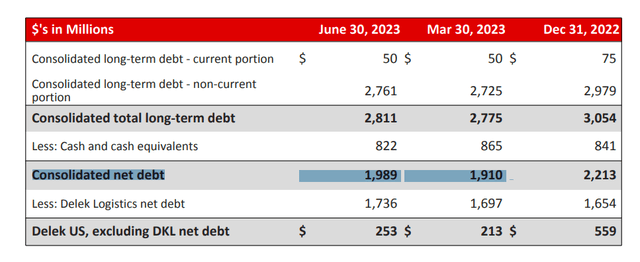

В рамках финансовой структуры компании чистый долг вырос за квартал на 79 миллионов долларов, что сопровождалось привлечением денежных средств в размере 43 миллионов долларов. Сроки проведения инвентаризации и капитальные затраты на общую сумму 58 миллионов долларов были выделены в качестве важных элементов, способствующих проведению инвентаризации.

Наконец, прогноз компании на предстоящий третий квартал связан с собственными финансовыми трудностями. Ожидаемые операционные расходы, которые составят от 210 до 220 миллионов долларов, будут включать расходы, связанные с работами по обеспечению механической целостности. Учитывая, что чистые процентные расходы, как ожидается, составят от 80 до 85 миллионов долларов, сохранение финансового давления, по-видимому, является неизбежным в ближайшей перспективе.

Заключительный вынос

Основываясь на анализе, я бы оценил акции как «удерживаемые».» В то время как второй квартал Delek демонстрирует многообещающую производительность и позитивные признаки в различных секторах, такие как скорректированная EBITDA и ожидаемые факторы, работающие в пользу компании, низкие показатели компании по сравнению с более широким рынком, относительно скорректированный темп роста операционной прибыли на уровне -5,84%, несоответствия в дивидендах и отрицательные оценки роста выручки указывают на потенциальные глубинные проблемы. Смешанный коэффициент P/E также предполагает недооценку, но, учитывая более сложную картину операционных и стратегических проблем, я считаю, что необходим осторожный подход, чтобы понаблюдать за тем, как эти факторы проявятся в ближайшие кварталы, прежде чем предпринимать решительные действия по «покупке».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")