: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Независимая американская нефтеперерабатывающая компания Marathon Petroleum Corporation, базирующаяся в Огайо (NYSE:MPC), опубликовала свои результаты за второй квартал 2023 года 1 августа 2023 года.

Примечание: Я слежу за MPC ежеквартально с 2018 года. Эта новая статья обновляет мою статью, опубликованную 22 июня 2023 года.

Генеральный директор Майк Хенниган сказал во время телефонной конференции:

Исходя из наших взглядов на макроэкономическую ситуацию, рентабельность переработки во втором квартале оставалась высокой. Несмотря на распространение крэка, стимулирующее высокую степень переработки, уровень запасов продукции остается низким. Увеличение производственных мощностей в мире продолжается медленнее, чем ожидалось, и мы считаем, что рост глобального спроса останется высоким.

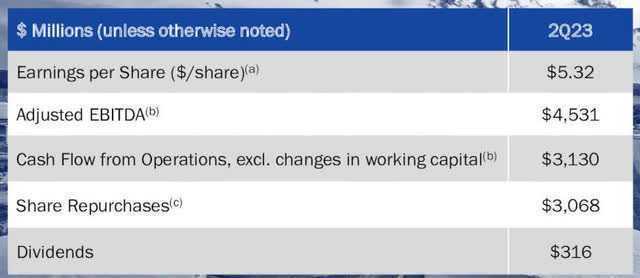

Снимок результатов за 2 квартал’23

Marathon Petroleum сообщила о более высоком, чем ожидалось, скорректированном доходе в размере$5,32 на акцию во втором квартале по сравнению с $10,61 в прошлом году.

Чистая прибыль составила $2,226 млн по сравнению с $5,873 млн во 2 квартале 22 года. Выручка значительно снизилась с 54,238 миллиарда долларов в прошлом году до 36,824 миллиарда долларов. Общие затраты составили 31 016 миллионов долларов по сравнению с 36 668 миллионами долларов в прошлом году.

Во втором квартале Marathon Petroleum выкупила акции на сумму 3,07 миллиарда долларов. Компания санкционировала дополнительный выкуп акций на сумму 5 миллиардов долларов и имеет оставшееся разрешение на сумму 9 миллиардов долларов.

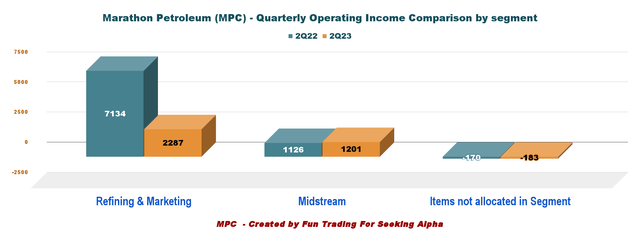

Операционная прибыль компании значительно снизилась в годовом исчислении из-за более слабых, чем ожидалось, показателей ее сегмента переработки и маркетинга. Операционная прибыль сегмента составила $2,29 млрд по сравнению с $7,13 млрд в прошлом году, как показано ниже:

Показатели запасов

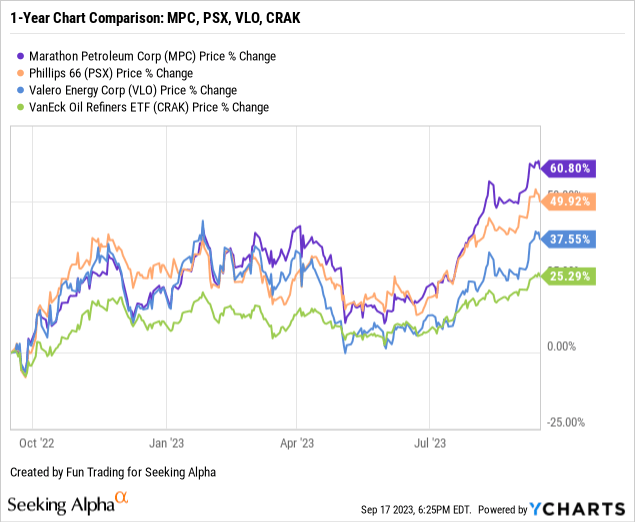

Marathon Petroleum опередила Phillips 66 (PSX), Valero Energy (VLO) и VanEck Oil Refiners ETF (CRAK). ПДК вырос на 61% в годовом исчислении.

Инвестиционный тезис

За прошедший год Marathon Petroleum Corporation превзошла по показателям нефтеперерабатывающую группу. Основной движущей силой таких высоких показателей является то, что компания укрепила свои активы и значительно улучшила свои показатели, обеспечив более высокую доходность.

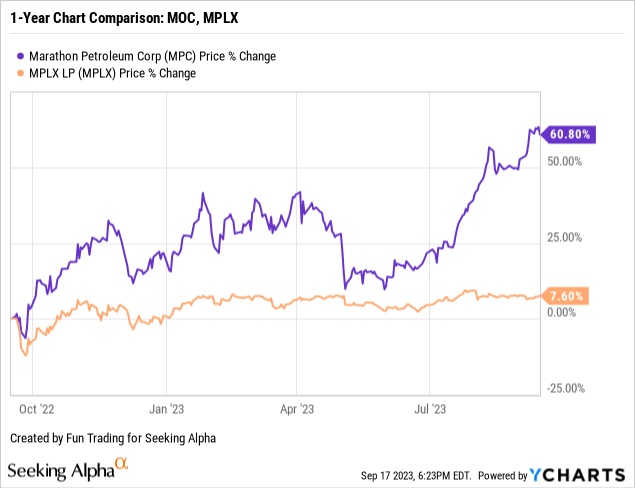

Marathon Petroleum также владеет контрольным пакетом акций (64,6%) в партнерстве MPLX LP (MPLX). Большая часть среднего сегмента Marathon управляется компанией MPLX LP. Как указывалось ранее, переработка и маркетинг, или НИОКР, являются основным операционным сегментом MPC.

MPC регулярно превосходил MPLX по показателям на протяжении одного года. С другой стороны, MPLX LP выплачивает более высокую дивидендную доходность в размере 5,33%.

Как я уже говорил в своей предыдущей статье, компания продемонстрировала исключительные результаты в 2022 году, и, учитывая снижение цен на нефть во втором квартале 2023 года с рекордно высокого уровня, вполне естественно заметить снижение прибыли в первом полугодии 2023 года.

Однако цены на нефть значительно подскочили по сравнению со 2 кварталом 23-го, и нефтеперерабатывающие заводы показали очень хорошие результаты в 3 квартале 23-го, увеличив маржу.

Мировые нефтеперерабатывающие компании получают значительную прибыль, чему способствует восстановление маржи производства нефтепродуктов, таких как дизельное топливо, авиакеросин и бензин, после минимумов второго квартала, и эта тенденция, как ожидают нефтяные компании и эксперты, сохранится до конца 2023 года.

Переработчики с оптимизмом смотрят на рост цен из-за прогнозируемого устойчивого роста спроса и низкого уровня запасов.

Тем не менее, я полагаю, что все положительные моменты уже учтены в цене акций, и сектор выглядит перекупленным и готовым к техническому откату.

Таким образом, торговать LIFO примерно на 50% от вашей долгосрочной позиции разумно на случай резкого отката, который может произойти в любой момент.

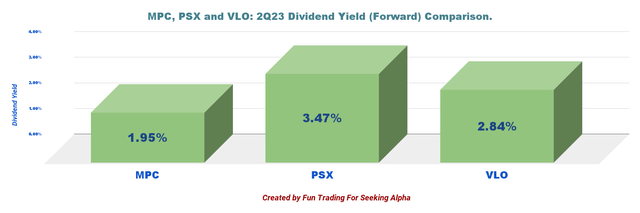

Сохранение долгосрочного владения имеет смысл с точки зрения инвестора. Как показано ниже, MPC выплачивает дивидендную доходность в размере 1,95%, что не является незначительным, но все же немного низким показателем по сравнению с аналогичными компаниями, при этом PSX лидирует в группе.

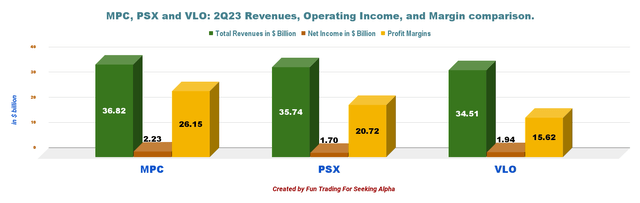

Выручка, операционный доход и маржа прибыли по сравнению с Valero Energy и Phillips 66 во 2 квартале 23 года.

Общее количество разводненных акций в обращении сократилось на 21,8% в годовом исчислении.

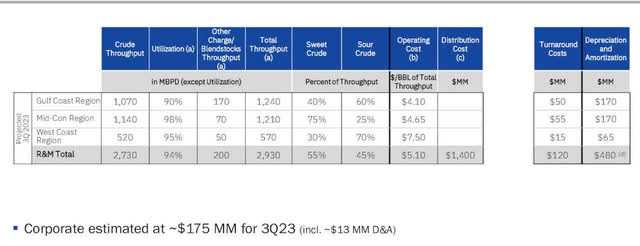

Маржа по регионам

Marathon Petroleum объявила о глобальной марже на НИОКР в размере 22,10 доллара за баррель в зависимости от пропускной способности в каждом регионе. Маржа снизилась на 15,5% кв/кв и на 37,8% г/г.

Подробности ниже:

| Побережье Мексиканского залива | Срединный континент | западное побережье | Весь |

| 19,24 доллара за баррель | 23,94 доллара за баррель | 25,42 доллара за баррель | 22,10 доллара за баррель |

Нажмите, чтобы увеличить

Marathon Petroleum — Финансовая история: Исходные данные — Конец второго квартала 2023 года

| Марафон Петролеум | Q2′22 | Третий квартал’22 | Q4’22 | Q1’23 | Q2′23 |

| Общая выручка в миллиарде долларов | 53.80 | 45.79 | 39.81 | 34.86 | 36.34 |

| Общая выручка и прочие расходы в миллиарде долларов | 54.24 | 47.24 | 40.09 | 35.08 | 36.82 |

| Чистый доход, доступный простым акционерам, в миллионах долларов |

5,873 |

4,477 |

3,321 |

2,724 |

2,226 |

| Показатель EBITDA, млн долл. | 9,134 | 7,543 | 5,656 | 5,018 | 4,313 |

| Прибыль на акцию, разводненная в долларах США на акцию | 10.95 | 9.06 | 7.09 | 6.09 | 5.32 |

| Операционный денежный поток в миллионах долларов | 6,952 | 2,514 | 4,382 | 4,057 | 3,984 |

| Капитальные затраты в миллионах долларов | 498 | 701 | 726 | 457 | 481 |

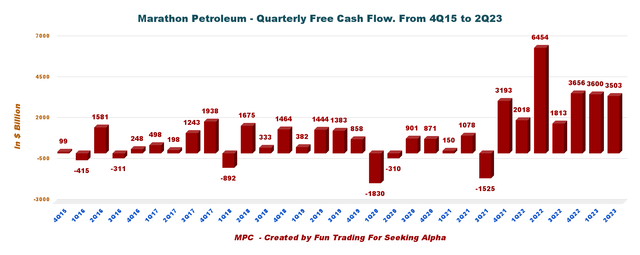

| Свободный денежный поток в миллионах долларов | 6,454 | 1,813 | 3,656 | 3,600 | 3,503 |

| Общая сумма наличных средств в миллиарде долларов | 13.32 | 11.14 | 11.77 | 11.45 | 11.45 |

| Консолидированный долг в миллиарде долларов | 26.77 | 26.70 | 26.70 | 27.28 | 28.28* |

| Дивиденд на акцию в $ | 0.58 | 0.75 | 0.75 | 0.75 | 0.75 |

| Акции в обращении (разводненные) в миллионах | 536 | 494 | 468 | 447 | 419 |

| Операционный доход по сегментам в миллионах долларов | Q2′22 | Третий квартал’22 | Q4’22 | Q1’23 | Q2′23 |

| Переработка и маркетинг | 7,134 | 4,625 | 3,910 | 3,032 | 2,287 |

| Средний поток | 1,126 | 1,176 | 1,088 | 1,213 | 1,201 |

| Товары, не распределенные в сегменте | 68 | -173 | -244 | -184 | -183 |

Нажмите, чтобы увеличить

Источник: Новости компании.

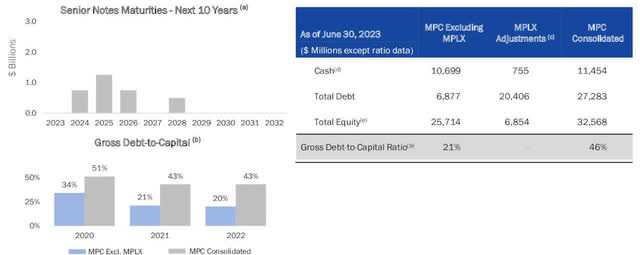

* Долг MPC составляет 6 877 миллионов долларов, а долг MPLX составляет20 406 миллионов долларов во 2 квартале 23-го года при соотношении валового долга к капиталу 46% (консолидированный).

Анализ: Подробная информация о доходах

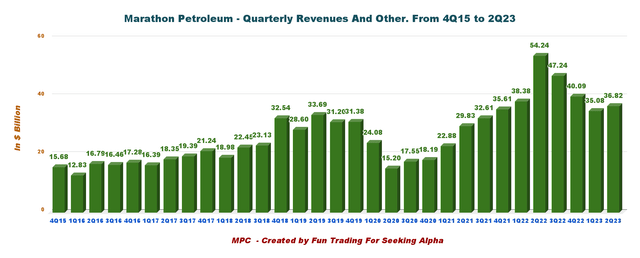

1 — Выручка и прочие доходы во 2 квартале 23 года составили 36,82 миллиарда долларов

Примечание: Базовая выручка составила 36,34 миллиарда долларов.

Marathon Petroleum сообщила об общем доходе в размере 2,226 долларов млрд во втором квартале 2023 года, или $5,32 на разводненную акцию, по сравнению с $5,873 млн во втором квартале 2022 года, что превзошло ожидания аналитиков. Общий доход снизился на 37,9% по сравнению с аналогичным кварталом прошлого года и на 18,3% последовательно.

Общая выручка составила 36 824 миллиона долларов по сравнению с 54 238 миллионами долларов в прошлом году.

Операционный доход от подразделений по переработке и маркетингу и среднего бизнеса составил $2,287 млн и $1,201 млн соответственно, превысив ожидания. Однако операционная прибыль снизилась по сравнению с рекордным показателем 2 квартала 2012 года.

1.1 — Переработка и маркетинг

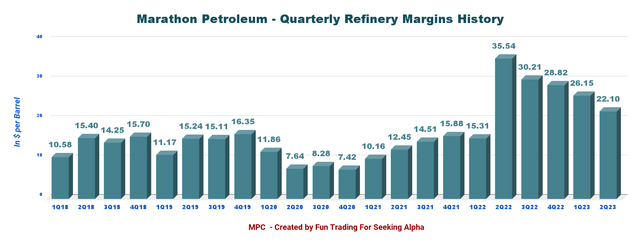

Компания сообщила об операционном доходе в размере 2 287 миллионов долларов, по сравнению всего с 7 134 миллионами долларов в том же квартале год назад. Значительное снижение произошло из-за снижения рентабельности по сравнению с аналогичным периодом прошлого года и продаж продуктов переработки в результате снижения загрузки производственных мощностей. Маржа переработки составила $22,10 за баррель во втором квартале 2023 года по сравнению с $35,54 годом ранее.

Загрузка производственных мощностей во 2 квартале 23 года составила 93% по сравнению со 100% во 2 квартале 22 года. Снижение по сравнению с аналогичным периодом прошлого года было связано с плановыми работами по техническому обслуживанию в регионах Среднего континента и Западного побережья.

Пропускная способность снизилась с 3 145 мбит/с в квартале прошлого года до 2 968 мбит/с.

Наконец, операционные расходы на баррель снизились до 5,15 доллара с 5,19 доллара в прошлом году.

Ниже приведена история рентабельности нефтеперерабатывающего завода:

1.2 — Промежуточный поток — MPLX

Генеральным партнером Marathon Petroleum и мажоритарным акционером с ограниченной ответственностью является MPLX LP. Рентабельность сегмента составила $1,201 млн, что на 6,7% больше по сравнению с $1,126 млн во 2 квартале 22 года. Более высокие доходы были обусловлены более высокими тарифными ставками и стабильными комиссионными доходами от широкого спектра энергетических услуг MPLX для среднего бизнеса.

Финансовый директор Мэриэнн Маннен сказала во время телефонной конференции (выделено мной):

Наш сегмент среднего бизнеса показал высокие результаты во втором квартале. Скорректированная по сегменту EBITDA при неизменном показателе последовательно выросла на 5% по сравнению с аналогичным периодом прошлого года. Наш бизнес среднего звена продолжает расти и генерировать значительные денежные потоки. Мы продвигаем высокодоходные проекты роста, реализуемые в бассейнах Марцелла и Перми.

Прогноз на 2—й квартал 2023 года

Финансовый директор Мэриэнн Маннен сказала в ходе телефонной конференции:

Мы ожидаем, что объем переработки сырой нефти составит примерно 2,7 миллиона баррелей в день, что соответствует 94% загрузки. Прогнозируется, что загрузка будет последовательно увеличиваться из-за снижения запланированных ремонтных работ в третьем квартале и повышения рентабельности в середине цикла, что по-прежнему стимулирует высокую загрузку нефтеперерабатывающих заводов. Хотя мы не подтвердили дату запуска, наши рекомендации по производительности предполагают, что установка риформинга на нефтеперерабатывающем заводе в Галвестон-Бэй будет работать в течение всего квартала. Запланированные расходы на капитальный ремонт, по прогнозам, составят примерно 120 миллионов долларов в третьем квартале. Ожидается, что операционные расходы на баррель в третьем квартале составят 5,10 доллара

3 — Свободный денежный поток во 2 квартале 23 года составил 3 503 миллиона долларов

Примечание: Общий свободный денежный поток — это денежные средства от операционной деятельности за вычетом капитальных вложений.

Завершающий 12-месячный свободный денежный поток составил 12 572 миллиона долларов, по сравнению с примерно 3 503 миллионами долларов во 2 квартале 23 года.

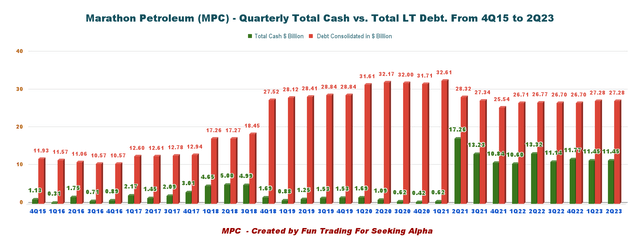

4 — Общий долг во 2 квартале 23 года составил 27,283 миллиарда долларов (консолидированный)

Примечание: На приведенном выше графике показана задолженность на консолидированной основе.

Долг MPLX составляет 6,877 миллиарда долларов. Как показано ниже, долг составляет 27,283 миллиарда долларов на индивидуальной основе, при соотношении долга к капиталу 21% и 46% на консолидированной основе. Общая сумма наличных средств составляет 11 454 миллиона долларов (автономные денежные средства MPC составили 10 699 миллионов долларов).

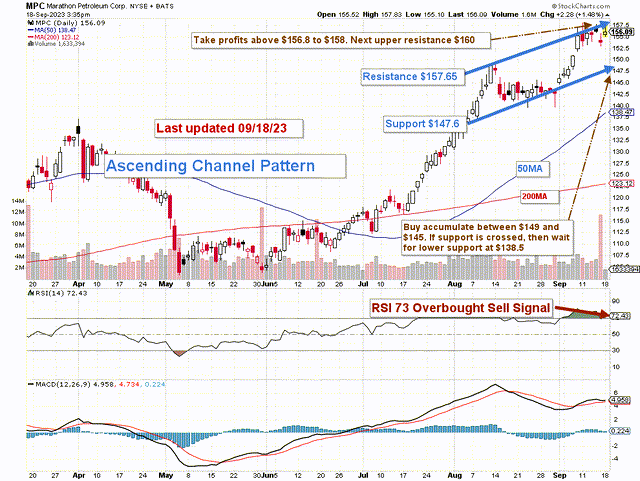

Технический анализ (краткосрочный) и комментарии

Примечание: График скорректирован с учетом размера дивидендов.

MPC формирует паттерн восходящего канала с сопротивлением на отметке $157,65 и поддержкой на отметке $147,6. RSI сейчас равен 73, что является сигналом на продажу.

Модели восходящего канала, как правило, являются краткосрочными бычьими, двигаясь выше в пределах восходящего диапазона, но эти модели обычно формируются в рамках долгосрочных нисходящих трендов в качестве моделей продолжения. Следовательно, я ожидаю, что MPC скоро упадет и, возможно, прекратит поддержку.

Общая стратегия заключается в том, чтобы сохранить долгосрочную позицию и использовать около 50% для торговли LIFO, ожидая более высокой конечной целевой цены для вашей основной позиции между 160 и 165 долларами или сохраняя ее и получая дивиденды.

Торговая стратегия заключается в продаже выше $156,8 и $158 с возможным более высоким сопротивлением на уровне $160. Я предлагаю подождать, пока откат между 149 и 145 долларами снова накопится, с потенциальной более низкой поддержкой на уровне 138,5 доллара.

Предупреждение: Таблица технического обслуживания должна часто обновляться, чтобы быть актуальной. Это то, что я делаю в своем биржевом трекере. Приведенный выше график может быть действителен около недели. Помните, что диаграмма TA — это инструмент только для того, чтобы помочь вам принять правильную стратегию. Это не способ предвидеть будущее. Никто и ничто не может этого сделать.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")