: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Морнингстар, Инк. (NASDAQ:MORN) — одна из крупнейших компаний, предоставляющих финансовые услуги, и, хотя она всегда находится в тени своих конкурентов, таких как S&P Global Inc. (SPGI) или Moody’s Corporation (MCO), она является одним из крупнейших рейтинговых агентств. В конце сентября 2022 года я опубликовал свою последнюю статью о Morningstar и по-прежнему оценивал акции как “удерживаемые” и объяснил в своем заключении:

При использовании расчета дисконтированных денежных потоков стоимость Morningstar может показаться почти справедливой прямо сейчас. Но акции по-прежнему торгуются с 40-кратным свободным денежным потоком и 50-кратной прибылью. Это, конечно, недешево и может указывать на то, что допущения, которые мы использовали при расчете внутренней стоимости, могут быть слишком оптимистичными. В долгосрочной перспективе Morningstar имеет надежную бизнес-модель, основанную на подписке, которая должна генерировать стабильные (или увеличивающиеся) денежные потоки, но в ближайшие несколько лет надвигающаяся рецессия и медвежий рынок, скорее всего, окажет негативное влияние на бизнес. Дальнейшее снижение акций Morningstar представляется возможным сценарием.

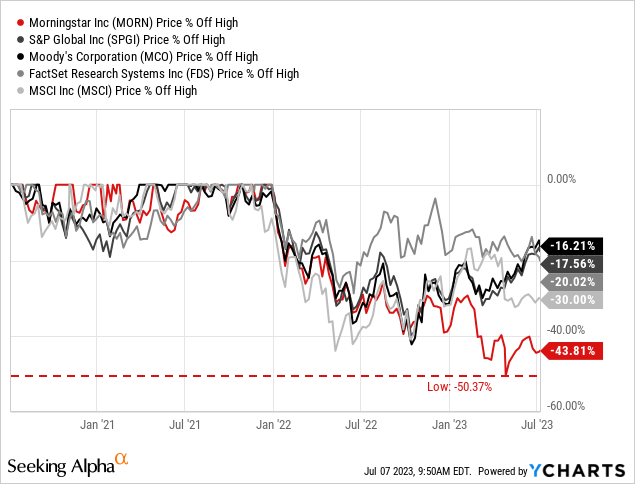

С момента публикации статьи стоимость акций еще больше снизилась — с 212 долларов на момент публикации примерно до 194 долларов на момент написания статьи. По сравнению со своим предыдущим рекордным значением, акции торгуются примерно на 44% ниже (и за это время потеряли уже 50% от своей предыдущей стоимости).

И если посмотреть на основных конкурентов компании, к которым относятся не только другие рейтинговые агентства, но и такие компании, как FactSet Research Systems Inc. (FDS) или MSCI, Inc. (MSCI), мы видим, что Morningstar явно уступает по показателям. Хотя низкие показатели акций не являются хорошей новостью для инвесторов, это также может указывать на то, что мы рассматриваем потенциальную будущую инвестицию и что акции дешевы по сравнению с аналогами. И в следующей статье мы попытаемся ответить на вопрос, является ли Morningstar хорошей инвестицией сейчас.

Квартальные результаты

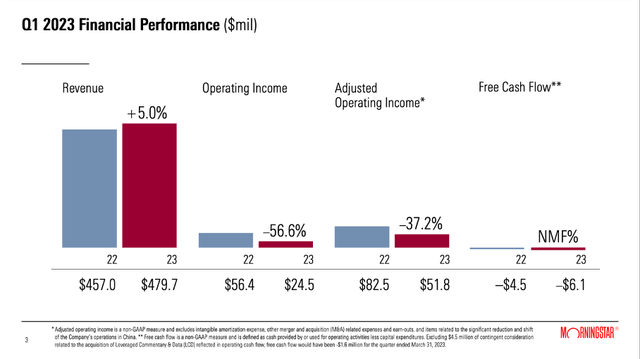

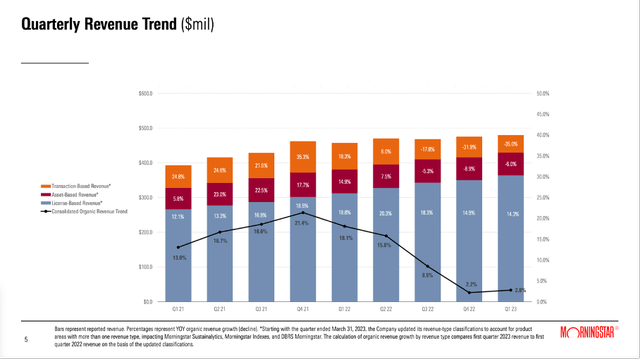

Мы начнем с рассмотрения результатов за первый квартал 2023 финансового года. Morningstar по-прежнему увеличивала свою выручку в годовом исчислении с $457,0 млн в 1/22 квартале до $479,7 млн в 1/23 квартале, что привело к росту на 5,0%. Но в то время как выручка по–прежнему росла, операционная прибыль резко снизилась с 56,4 млн долларов в том же квартале прошлого года до 24,5 млн долларов в этом квартале, что отражает снижение на 56,6% в годовом исчислении. Основной причиной были растущие “издержки получения дохода”, а также более высокие расходы на продажи и маркетинг. И снизилась не только операционная прибыль – вместо разводненной чистой прибыли на акцию в размере 1,06 доллара в 1/22 квартале компания была вынуждена сообщить о разводненном убытке на акцию в размере 0,18 доллара в этом квартале. Свободный денежный поток вновь оказался отрицательным — $6,1 млн в этом квартале по сравнению с отрицательным свободным денежным потоком в размере $4,5 млн в том же квартале прошлого года.

Утренняя звезда борется

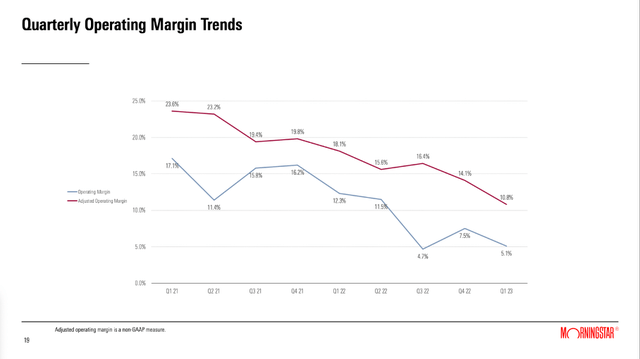

А Morningstar продолжает испытывать трудности, и ей пришлось не только сообщить о снижении показателей в первом квартале 2023 финансового года. Результаты уже были далеки от идеальных в последние несколько кварталов, поскольку мы наблюдаем постоянное снижение маржи. Операционная маржа со временем снижается, и особенно валовая маржа постоянно снижается от квартала к кварталу. И это, безусловно, нехороший знак, поскольку постоянно снижающаяся валовая прибыль указывает на недостаточную ценовую мощь компании и указывает на то, что у бизнеса нет экономического рва.

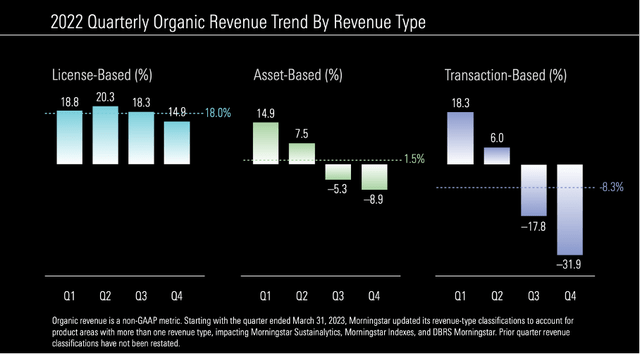

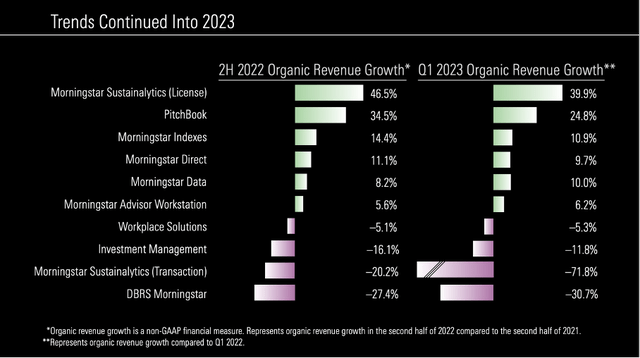

При более детальном рассмотрении результатов мы можем увидеть некоторые тенденции в доходах, которые наблюдаются уже в течение нескольких кварталов. Хотя в последние несколько кварталов доходы от лицензий должны были демонстрировать более низкие темпы роста, они по-прежнему демонстрируют двузначный рост. Два других вида выручки – выручка, основанная на активах, а также выручка, основанная на транзакциях, — уже должны были сообщить о снижении выручки по сравнению с аналогичным периодом прошлого года в 3/22 и 4/22 кварталах.

И в первом квартале 2023 финансового года картина аналогичная. Выручка от лицензий, на которую приходится большая часть выручки, может вырасти на 16,7% в годовом исчислении (органический рост составил 14,3%) и увеличиться до 364 миллионов долларов. Выручка от продажи активов снизилась на 4,7% в годовом исчислении до 65,3 млн долларов, а выручка от транзакций снизилась на 34,2% в годовом исчислении до 50,4 млн долларов.

Рассматривая различные продукты и услуги, мы видим, что, в частности, DBRS Morningstar снижается. В 1/23 квартале выручка снизилась на 32,4% (и на 30,7% на органической основе). Morningstar ссылается на слабую активность по выдаче кредитов, которая является результатом высокой волатильности на кредитных рынках и более высокого уровня макроэкономической неопределенности.

И просто для того, чтобы представить некоторый контекст, Moody’s Corporation также сообщила, что ее выручка в сегменте MIS (Moody’s Investor Services, который предлагает рейтинги) снизилась – с 827 миллионов долларов до 733 миллионов долларов. В случае S&P Global выручка от рейтингов снизилась с 868 миллионов долларов в 1/22 квартале до 824 миллионов долларов в 1/23 квартале. Но это не такое резкое снижение, о котором должна была сообщить Morningstar, и компания явно уступила двум своим основным конкурентам – по крайней мере, по доходам от рейтингов, а именно доходы от транзакций снизились больше всего.

Доходы от активов (включая управление инвестициями и решения для рабочих мест) также должны были сообщить о снижении, но не таком резком, как доходы от лицензий. Что касается управления инвестициями, то заявленные активы под управлением не изменились по сравнению с аналогичным периодом прошлого года, а выручка снизилась на 3,9% (на 11,8% на органической основе).

В то время как эти два направления сокращались, доходы от лицензий увеличивались — особенно это касается Pitchbook и Morningstar Sustainability с высокими темпами роста, но это также касается Morningstar Data и Morningstar Direct, которые также могут сообщать о росте. В своей первой статье о Morningstar я описал затраты на переход, возникающие при использовании лицензионных доходных продуктов:

Эти затраты на переключение в основном связаны с высокими затратами на обучение, которых большинство компаний и клиентов пытаются избежать. После того, как компания или инвестор научились использовать PitchBook или Morningstar Direct, а сотрудники или инвесторы приобрели знания и опыт работы с этими платформами, они не переключаются. И часто требуется много времени, чтобы разобраться в функциональности платформы. И особенно у небольших компаний нет времени и финансовых ресурсов, чтобы удвоить недавно сделанные инвестиции, переключившись на конкурента. Кроме того, предоставленные данные также могут быть встроены в другие приложения или программное обеспечение, используемые компанией, и эта встроенность приводит к высокой стоимости переключения, поскольку для “исправления” этого потребуется много времени. Таким образом, даже если другая компания предложит немного лучший или более дешевый продукт, многие клиенты не переключатся, поскольку процесс переключения обходится намного дороже, чем компания сэкономила бы при переходе.

На мой взгляд, эти тенденции сохранятся. В последние несколько месяцев фондовый рынок показал неплохие результаты, и это, возможно, снова привело к увеличению активов под управлением, но в течение следующих одного или двух лет я ожидаю дальнейшего снижения цен на акции, и это приведет к тому, что люди будут выводить активы и, следовательно, доходы, основанные на активах, останутся под давлением. И поскольку экономика потенциально движется к рецессии, я также предполагаю, что компания продолжит выпускать меньше долговых обязательств, снижая спрос на рейтинги, и, следовательно, выручка от транзакций также может еще больше снизиться.

Доходы от лицензий являются наиболее стабильными и по-прежнему могут свидетельствовать о росте. Это также неудивительно, поскольку здесь мы часто имеем дело с моделями дохода, основанными на подписке, и у нас есть определенная “прилипчивость” и довольно высокие затраты на переключение, что приводит к стабильному доходу Morningstar.

Долгосрочный рост

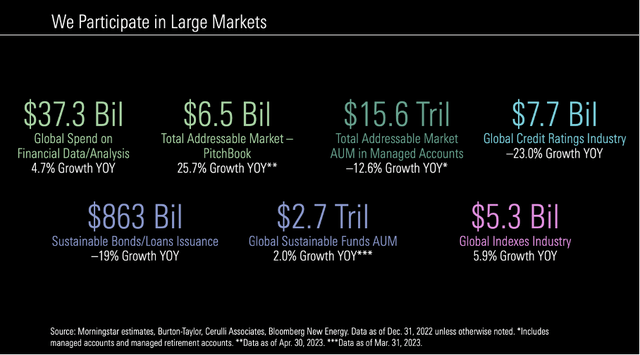

И хотя я ожидаю трудностей для Morningstar в ближайшие кварталы (и, возможно, даже в ближайшие несколько лет), я бы сохранял оптимизм в долгосрочной перспективе. Как еще раз подчеркнуло руководство во время ежегодного собрания акционеров в 2023 году, общий объем адресуемого рынка огромен, и Morningstar работает на множестве различных рынков, которые предлагают потенциал роста.

И хотя широкий экономический ров – особенно затраты на переключение – приводят к некоторой стабильности и постоянству, Morningstar — довольно цикличный бизнес, и его результаты каким-то образом связаны с показателями фондового рынка в целом. Я уже писал в предыдущих статьях, что ожидаю довольно низких темпов роста в годы, следующие за потенциальной рецессией и медвежьим рынком, и может пройти некоторое время, прежде чем Morningstar снова сможет сообщить о таких же высоких темпах роста, как в последние несколько лет (но эти темпы роста возможны – по крайней мере, теоретически).

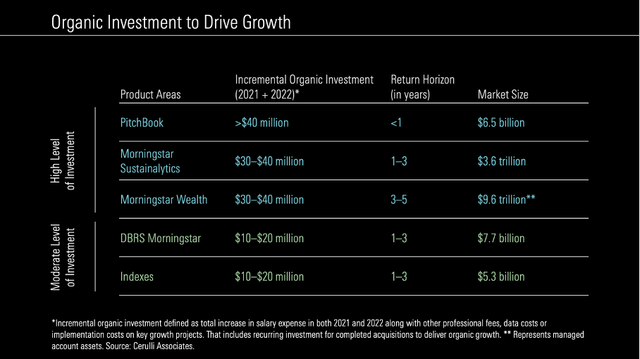

И Morningstar постоянно инвестирует, чтобы стимулировать органический рост в ближайшие годы. Особенно Pitchbook, Morningstar Sustainalytics, Morningstar Wealth, DBRS Morningstar или индексы с наибольшим потенциалом роста и огромным размером рынка.

Расчет внутренней стоимости

На данный момент остается вопрос, справедливо ли уже оценена Morningstar. Можем ли мы уже купить акции и является ли Morningstar хорошей инвестицией по текущим ценам? Чтобы ответить на этот вопрос, мы можем еще раз сравнить Morningstar с ее конкурентами, и хорошей отправной точкой могут стать простые показатели оценки, поскольку эти показатели позволяют довольно легко сравнивать различные акции.

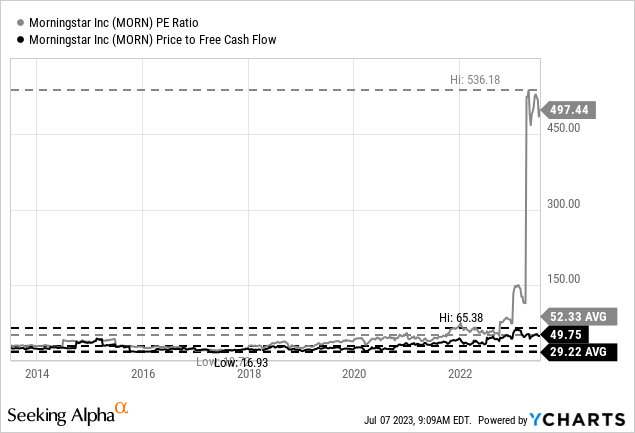

Мы могли бы начать с рассмотрения соотношения цены и прибыли. Тем не менее, Morningstar торгуется с почти 500–кратной прибылью — не потому, что акции настолько сильно переоценены, а из-за резкого снижения прибыли на акцию. А при соотношении P / E, равном 500, Morningstar кажется более дорогой, чем почти любой другой аналог. Вместо использования коэффициента P / E мы можем использовать соотношение цены и свободного денежного потока (что в любом случае является гораздо лучшим показателем).

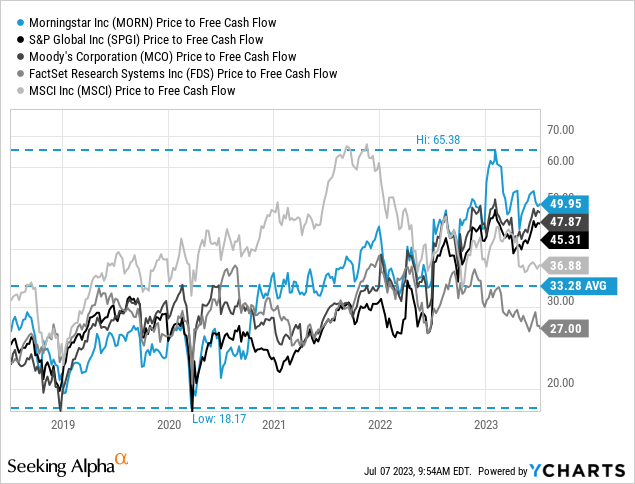

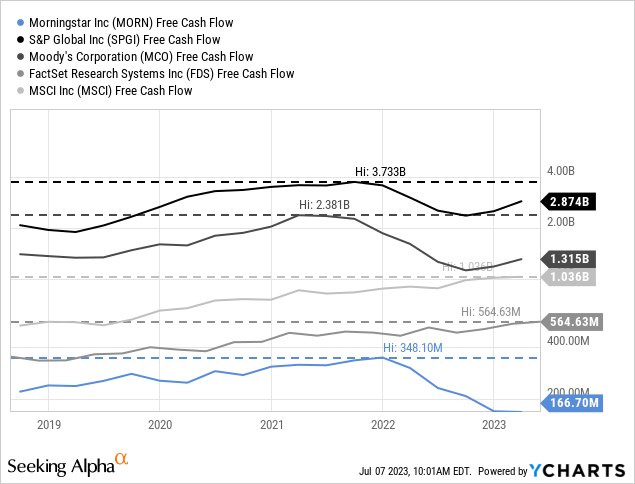

Если еще раз взглянуть на пять компаний сверху, то Morningstar – это не только акции, показавшие худшие результаты, но и, по-видимому, самые дорогие акции. В то время как S&P Global и Moody’s торгуются с аналогичным соотношением P/FCF, MSCI и особенно FactSet, похоже, намного дешевле. Но мы также должны отметить, что Morningstar, S&P Global, а также Moody’s Corporation уже отметили снижение своего свободного денежного потока, в то время как MSCI и FactSet сообщают о рекордных свободных денежных потоках (что приводит к снижению соотношения P/FCF).

На данный момент кажется, что Morningstar на самом деле недешев, но, в конце концов, мы должны рассчитать внутреннюю стоимость, используя анализ дисконтированных денежных потоков. В качестве основы для наших расчетов мы берем 42,8 миллиона акций, находящихся в обращении, и снова применяем ставку дисконтирования в размере 10% (как всегда). Теперь давайте произведем расчеты с довольно осторожными допущениями и предположим, что свободный денежный поток составит всего 166 миллионов долларов на 2023 и 2024 годы. Тогда мы предполагаем, что потребуется время до 2026 года, прежде чем Morningstar снова сможет достичь своего докризисного свободного денежного потока. В последующие годы мы предполагаем рост на 6% до бесконечности. В результате внутренняя стоимость Morningstar составляет 164,72 доллара. Конечно, мы также можем делать более оптимистичные предположения, но на данный момент я был бы довольно осторожен, поскольку бычий рынок последних нескольких лет может быть исключением и результатом, которого мы, скорее всего, больше не увидим в обозримом будущем (возможно, речь идет о десятилетиях – но это всего лишь спекуляция).

Вывод

В своей последней статье я определил несколько уровней поддержки – первый сильный уровень поддержки находится между 150 и 165 долларами, а второй уровень поддержки будет находиться между 85 и 100 долларами. И хотя я не знаю, упадет ли цена акций достаточно резко, чтобы достичь второго уровня поддержки, я вижу дальнейший риск снижения для Morningstar в краткосрочной перспективе. В целом, я бы остался “нейтральным” по отношению к Morningstar, поскольку акции для меня не являются “покупкой”. Акции по-прежнему торгуются с довольно высокими оценочными коэффициентами, и я вижу снижение фундаментальных показателей в ближайшие несколько кварталов и, как следствие, снижение цены акций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")