: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

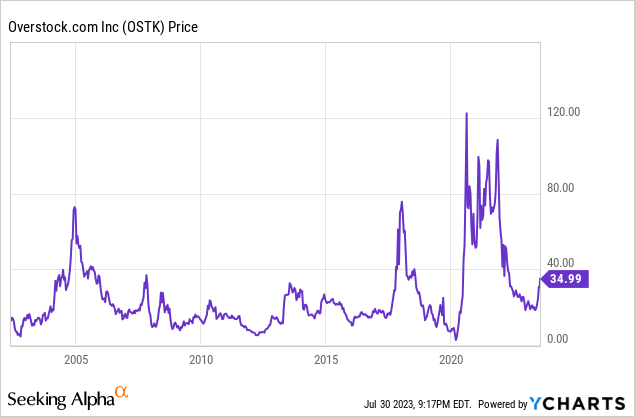

Overstock.com (NASDAQ:OSTK) служит суровым напоминанием о том, что реальность не всегда совпадает с шумихой. История компании отмечена ошибками, включая проблемы с внутренним управлением и ее переход на криптовалюты и технологию блокчейн. Следовательно, цена акций Overstock в течение последних семи лет каталась как на американских горках, сталкиваясь со значительными колебаниями и проблемами. Его последний взлет был вызван ребрендингом Overstock в Bed Bath & Beyond.

Каждое повышение проходило последующую проверку реальностью, поскольку высокие ожидания и оценка делают цену акций компании очень уязвимой. В этой статье мы подробно рассмотрим последние результаты деятельности Overstock, оценив, получили ли акционеры какие-либо выгоды от владения этими акциями за последние десять лет.

Переходим к следующему насосу

Overstock работает как компания электронной коммерции, предоставляя клиентам платформу для приобретения широкого ассортимента товаров онлайн. Бизнес-модель компании предполагает продажу товаров непосредственно потребителям, а также выполнение функций посредника для сторонних продавцов на своей торговой площадке.

Основное внимание Overstock уделяет предложению товаров со скидками и излишками, стремясь привлечь покупателей, заботящихся о ценности. Она работает с различными категориями товаров, включая товары для дома, мебель, товары для занятий спортом и многое другое. Хотя компания стремится обслуживать нишевый сегмент и таким образом дифференцирует себя, по сути, она по-прежнему противостоит некоторым крупнейшим ритейлерам с онлайн-платформами, таким как Amazon (AMZN), Walmart (WMT), Costco (COST) и т.д. Это всегда ставит компанию в невыгодное положение. Но как насчет розничных продавцов, которые более сопоставимы по размеру с Overstock? Большинство мелких игроков, наряду с Overstock, испытывают трудности и находятся в сложной ситуации.

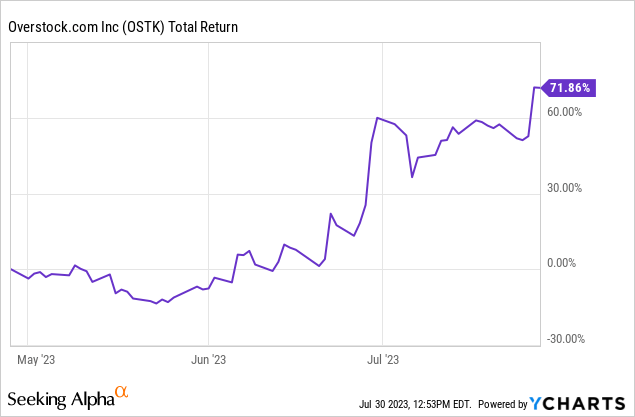

Компания даже приобрела бренд и IP-адрес Bed Bath & Beyond и трансформирует свою деятельность под новым названием. Это способствовало последнему резкому росту цен на ее акции. Цена акций компании почти удвоилась по сравнению с минимумами в мае.

Мы уже видели эту историю раньше, и мы также видели, как она разворачивается. Компания объявляет о «преобразующем» шаге, и рынок опережает сам себя, реальность меняется, и цена акций корректируется сама собой. Так что же должно быть по-другому на этот раз? Как это ралли может быть устойчивым?

Генеральный директор признал, что в настоящее время отрасль находится в состоянии рецессии, и макроэкономическая ситуация в обозримом будущем останется сложной. Хотя стратегия компании может заключаться в улучшении продаж, этого может оказаться недостаточно, чтобы остановить текущий стремительный рост цен на акции. Чтобы ралли имело успех, ему придется поработать над повышением своей маржи.

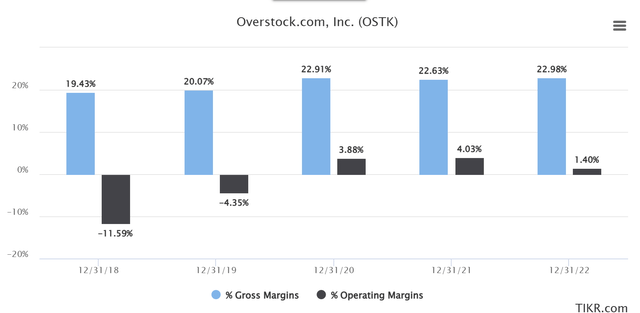

За последний квартал валовая прибыль составила 22%, а операционная -1%. Улучшение итоговых показателей могло бы предоставить рынку необходимое обоснование для поддержки этого ралли.

Что увидели акционеры?

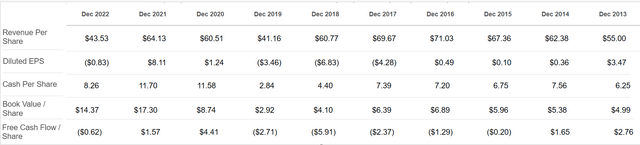

Что касается долгосрочных инвесторов в эти акции, то мне было любопытно проверить, есть ли вообще какая-либо выгода от владения этими акциями. Существует простой и быстрый способ узнать, приносит ли руководство какую-либо выгоду или возвращает какую-либо ценность акционерам (можно сказать, это одна из первых вещей, которые я проверяю, прежде чем углубиться в свой анализ). Смотришь на свою долю пирога. Если это история роста, посмотрите на выручку на акцию; если это история ценности, посмотрите на прибыльность, денежные средства, балансовую стоимость на акцию и т.д. Из того, что я вижу, за пределами бухгалтерского баланса другие показатели не показали никакого роста.

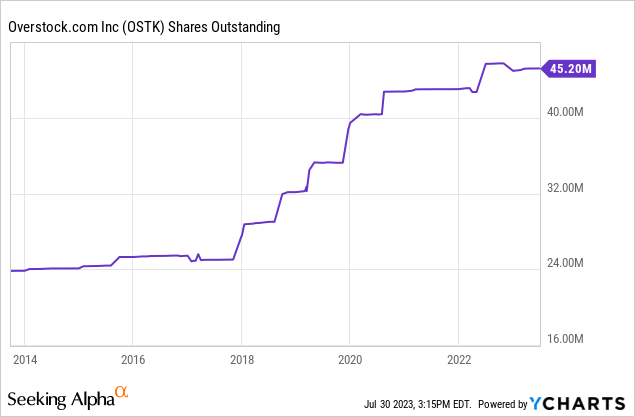

Помимо недавнего падения выручки и итоговых показателей, приведших к снижению наших показателей в расчете на акцию, основной причиной неизменного (или даже снижающегося) роста является растущее разбавление. За последние десять лет количество акций увеличилось почти вдвое.

Трудно понять премию

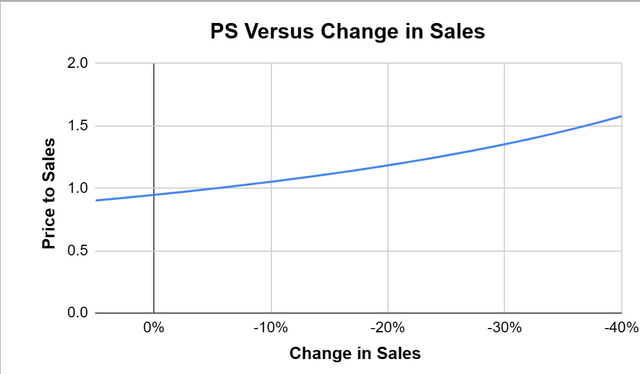

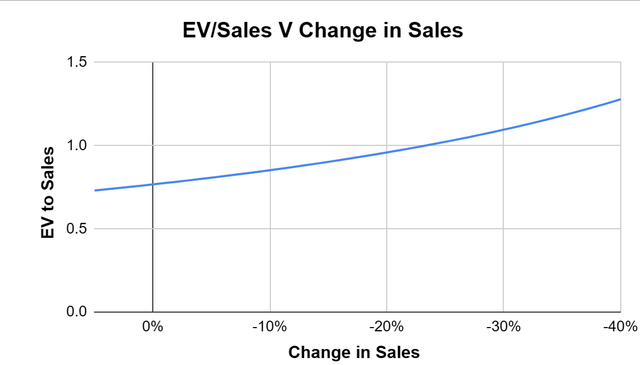

Большинство показателей оценки для LTM непригодны для использования из-за текущего финансового состояния компании. Если посмотреть на эту компанию с точки зрения продаж, то PS составляет 0,95, а EV/S — 0,77. Существует множество неопределенностей, связанных с мультипликаторами NTM. Предполагается, что ребрендинг поможет компании увеличить продажи, и есть первые признаки того, что это сработает на канадском рынке. Но генеральный директор также признал, что это шаг, который окупится только в долгосрочной перспективе. Это то, что он должен был сказать в недавнем интервью журналу Barron’s —

Я не уверен, что ФРС закончила повышать процентные ставки. Я думаю, что погашение студенческого кредита, вероятно, станет еще одним встречным ветром, с которым экономике придется иметь дело. Поэтому я думаю, что макрос остается жестким.

Эта неопределенность означает, что нам придется оценивать наши мультипликаторы по целому ряду сценариев.

В худшем случае, когда мы увидим, что избыточные запасы значительно снижаются, а продажи падают на 40%, PS и EV/Sales будут находиться на верхнем уровне этого диапазона. Судя по цифрам за кварталы 2023 года, где мы наблюдали падение продаж на 28% и 20% соответственно, мы могли бы увидеть PS и EV / S примерно на уровне 1,2 и 0,9. Это весьма сомнительно, но в лучшем случае, когда мы увидим значительный поворот в их бизнесе и рост продаж, соотношение PS и EV / S незначительно снизится, но это все равно будет недешево по сравнению с другими компаниями отрасли. Любая премия в ее оценке на данный момент трудна для понимания и может быть объяснена только надеждой на то, что недавние шаги, предпринятые компанией, окажутся выгодными.

Последний звонок

Я полагаю, что недавний рост цен на акции оправдывает большинство ожиданий, связанных с недавним отказом от ребрендинга. Это просто знаменует собой последний поворот в этом бизнесе. В целом, компания мало что сделала для акционеров и за последние десять лет показала плохие результаты. На этот раз я предпочитаю оставаться скептиком. Как они часто говорят, «Видеть — значит верить», и когда я действительно начну видеть конкретные результаты их плана по преобразованию, тогда я вернусь к своей диссертации. А до тех пор было бы разумнее продавать на этом ралли.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")