: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое описание исследования

Есть один сегмент банковского дела, который иногда недостаточно охвачен, но представляет собой одну из моих любимых инвестиционных возможностей… банки-хранители!

Одним из крупнейших в этом пространстве является Стейт-стрит (NYSE:STT), столп Бостонского финансового района и один из крупнейших кастодианов в мире.

Еще в мае я присвоил этому банку рейтинг «покупать», и с тех пор цена акций выросла на 2,31%.

Сегодняшний вопрос заключается в том, сохранится ли этот рейтинг, и именно на него мы ответим в этом анализе. Со времени моего последнего рейтинга компания также опубликовала свои доходы за 2 квартал 14 июля.

Примечательно упомянуть об этой фирме, согласно их веб-сайту и для тех читателей, которые менее знакомы с этим банком, что они являются чем-то большим, чем просто депозитарием. Фактически, ее State Street Global Advisors является 4-м по величине управляющим активами в мире. Ее инновационные платформы, такие как State Street Alpha, предоставляют цифровые решения и данные для фронт-, мидл- и бэк-офисов.

В отличие, скажем, от Bank of America (BAC) или Capital One (COF), все клиенты State Street по сути являются институциональными, а не розничными банковскими клиентами. Из-за своего масштаба и влияния на рынки он также был включен в список глобальных системно критичных банков, составленный Советом по финансовой стабильности в 2022 году.

В то же время это не единственный магазин в городе, поэтому ему тоже приходится сталкиваться с проблемами, связанными с тем, что клиенты оставляют свои активы в другом месте.

Методология составления рейтинга

Чтобы получить «целостную» оценку покупки, продажи или удержания, я разбиваю свой анализ на 5 категорий: дивиденды, цена акций, оценка, рост прибыли и сила капитала.

Если я порекомендую акцию по крайней мере в 3 из этих категорий, она получит рейтинг удержания, и по крайней мере в 4 ей будет присвоен рейтинг покупки. Оценка менее 3 — это рейтинг продаж.

Дивиденды: Рекомендую

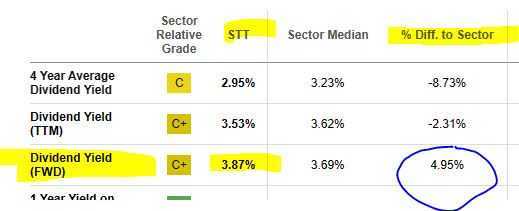

Дивидендная доходность сразу же привлекает мое внимание. По состоянию на 16 августа доходность, близкая к 4%, безусловно, ставит его в мой список быстрого выбора дивидендов для моих читателей!

И не только это, но, согласно официальным данным, в конце сентября назначена еще одна дата выхода.:

Если вы посмотрите на таблицу ниже, то ее дивидендная доходность на самом деле почти на 5% выше среднего показателя по сектору. Это хорошая новость, делающая его конкурентоспособным среди аналогов.

Аналогом, с которым я бы сравнил, который также является гигантским банком-хранителем, был бы Bank of New York Mellon (BK), дивидендная доходность которого близка к 3,78%.

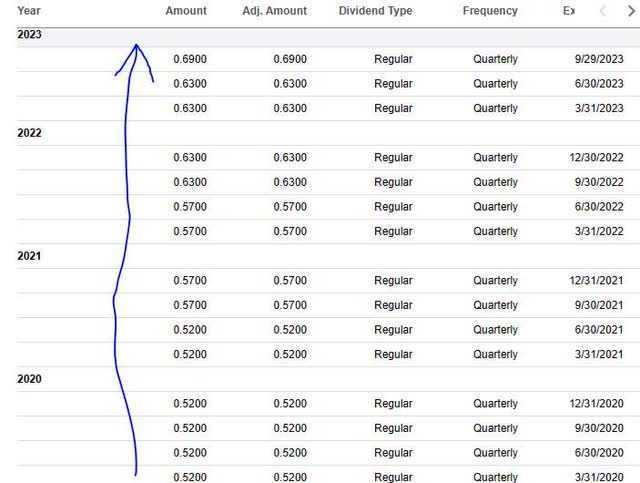

С точки зрения стабильности дохода, эти акции демонстрируют стабильные ежеквартальные выплаты с 2020 года, без сокращений и со стабильно растущими суммами дивидендов, согласно таблице ниже.

Я думаю, что это признак возврата избыточных денежных средств акционерам, что всегда является хорошим знаком для любого банка такого размера.

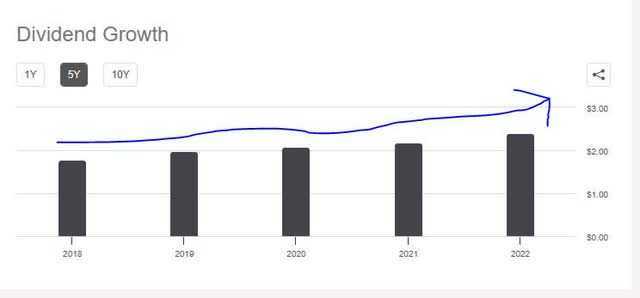

Что касается тенденций роста дивидендов за 5 лет, то с 2018 года у этого банка наблюдается устойчивый рост, что является еще одним впечатляющим показателем, который следует подчеркнуть:

Я убежден, что эти акции следует рекомендовать в категории дивидендных и они стали бы отличным дополнением к портфелю акций крупных банков, ориентированных на дивиденды.

Цена акции: Рекомендуемая

Здесь я отвечу, считаю ли я текущую цену акций возможностью покупки прямо сейчас или нет.

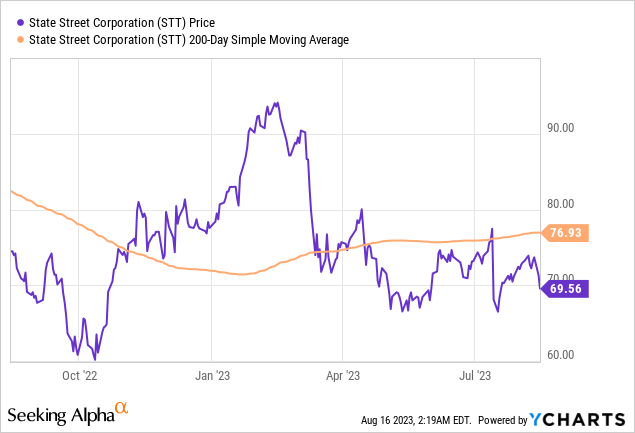

Для этого я извлек YCharts с последней ценой закрытия на момент написания этой статьи, которая составляла 69,56 доллара в предрыночные часы 16 августа, находясь в тренде ниже 200-дневной простой скользящей средней в 76,93 доллара (оранжевая линия).:

Поскольку цена в режиме реального времени в рыночные часы может сильно отличаться от приведенной выше, я рассматриваю это просто как «основу» для обдумывания моей инвестиционной идеи в отношении этих акций и рассмотрения ее как с точки зрения потенциальной доходности, так и потенциального риска / нереализованных потерь.

Чтобы упростить этот процесс, я создал следующие две модели торговли, включив указанную выше цену акций, скользящую среднюю и квартальный дивиденд.

Первый сценарий предполагает увеличение скользящей средней на 10% за 1 год, в то время как второй сценарий предполагает снижение текущей скользящей средней на 10% за 1 год, что является моей максимальной толерантностью к риску.

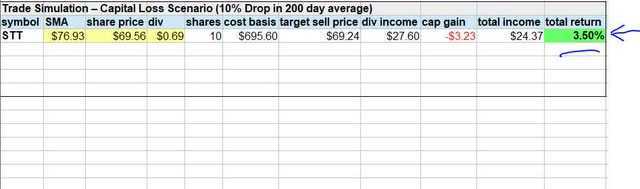

В сценарии 1 я купил фиктивные 10 акций сегодня по цене выше и держал их в течение 1 года, получил доход в виде дивидендов за весь год и продал по цене на 10% выше текущего среднего значения. В этом моделировании я добился общей рентабельности капитала в размере 25,62%. Двумя налоговыми событиями, которые могут произойти, являются прирост капитала и доход в виде дивидендов, но это выходит за рамки данной статьи.

В сценарии 2 то же, что и выше, но предположим, что цена продажи упадет через год на 10% ниже текущего среднего значения, до 69,24 доллара. В этом моделировании, несмотря на то, что у меня есть нереализованная потеря капитала, доход от дивидендов компенсирует ее, так что я все равно получаю положительную общую доходность на капитал в размере 3,50%.

Поскольку текущая цена акций в размере $ 69,56 была бы благоприятной в обоих сценариях, а сценарий потенциальных убытков соответствует моему аппетиту к риску, я бы рассмотрел возможность покупки по этой цене.

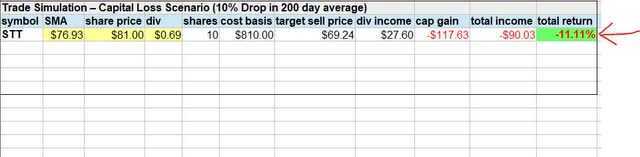

Верхний предел цены покупки, вероятно, будет где-то ниже 81 доллара. Как и в следующем моделировании, если бы текущая цена акции составляла 81 доллар, это могло бы быть неблагоприятно в случае падения текущего SMA на 10%, это создало бы отрицательную общую доходность в размере -11%, что превышает мою допустимую степень риска потерь. Моя цель — максимальный нереализованный убыток в размере 10%.

Конечно, инвестиционная идея, которую я описываю, предполагает движение SMA вверх или вниз на 10% через год и торговлю в пределах этого диапазона. Это также тест, в котором всего 10 акций.

Фактический курс скользящей средней может сильно отличаться от этого, и сценарий прибыли / убытка может быть более эффективным при владении большим количеством акций, поэтому, пожалуйста, рассматривайте это только как упрощенный подход, который может не подходить для целей портфеля каждого.

Оценка: Рекомендую

Анализируя оценку этой акции, я буду сравнивать ее со средним показателем по сектору, а также с некоторыми ключевыми аналогами. Для этого, используя официальные данные, я рассмотрю прямое соотношение P/E и прямое соотношение P/B.

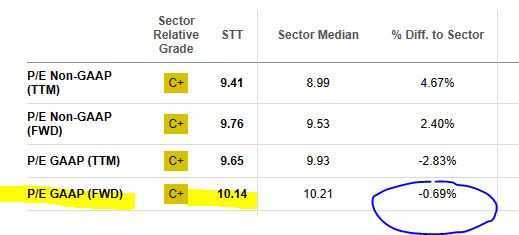

Для начала, соотношение цены к прибыли в 10,14 раза ниже среднего показателя по сектору, и я думаю, что это разумная оценка. Однако я должен отметить, что соотношение цены и прибыли Bank of New York Mellon в 9,42 раза еще более привлекательно, если вы сравниваете другого крупного банковского партнера в этой области.

Что касается цены на бронирование, Стейт-стрит попадает в пресловутую точку: форвардная цена на бронирование в 1,0 раза выше, что более чем на 4% ниже среднего показателя по сектору. Это впечатляет, поскольку я искал цену для бронирования где-то между 0,90 и 1,0.

Если вы сравните с котирующимся на бирже партнером и крупным управляющим активами T. Rowe Price (TROW), их форвардная цена к book в размере 2,68 более чем на 160% выше средней, что намного выше, чем у State Street по этому показателю.

Я бы, конечно, рекомендовал категорию оценки.

Рост доходов: Рекомендуем

Я ищу компании, которые демонстрируют тенденцию положительного роста прибыли в течение годового периода для сравнения.

Что касается Стейт-стрит, то, похоже, со времени моего последнего рейтинга произошли некоторые улучшения. Что касается верхней строчки, то чистый процентный доход продемонстрировал довольно хороший рост в годовом исчислении после последнего квартального результата. Я бы сказал, что это вызвано попутным ветром из-за высоких процентных ставок и решений ФРС, которые благоприятствуют таким банкам, как этот:

Однако проценты — не единственный источник дохода, и не менее впечатляющим является рост непроцентных доходов, достигнутый этим банком в годовом исчислении:

Сейчас я больше всего люблю говорить о росте чистой прибыли, как о признаке того, что фирма также хорошо управляет расходами. В данном случае рост чистой прибыли в годовом исчислении также был положительным и показал лучшие результаты, чем в прошлый раз, когда в мае я рассказывал об этом банке после его результатов за 1 квартал.

Вот важные моменты из их презентации доходов за второй квартал:

Прибыль на акцию составила $2,17, увеличившись на 14% г/г • Общая выручка составила $3,1 млрд, увеличившись на 5% г/г, при этом комиссионные доходы выросли на 2%, в основном за счет увеличения доходов от программного обеспечения для фронт-офиса и передачи данных, финансирования ценных бумаг и других комиссионных доходов, в основном связанных с изменением учета инвестиций в налоговые льготы, и (NII) увеличением 18%.

Кроме того, поскольку ранее этот вопрос поднимался в разделе комментариев, я согласен, что важно упомянуть активы под опекой (AUC) и активы под управлением (AUM), поскольку фирма зарабатывает много денег, присматривая за активами для других.

AUC/A на конец квартала составил 39,6 тыс. долл.; во 2кв23 было введено 1,2 тыс. долл. AUC/A; AUM на конец квартала составил 3,8 тыс. долл., с чистым притоком в размере 38 млрд долл. по всем 3 направлениям бизнеса (ETF, наличные, институциональные).

Я думаю, что у этой фирмы хорошие позиции для продолжения роста прибыли в будущем, особенно из-за благоприятной конъюнктуры процентных ставок после недавних решений ФРС, а также продолжающихся притоков капитала в эту фирму, поэтому ее следует рекомендовать для роста прибыли.

Достаточность капитала: Рекомендую

Я продолжаю рекомендовать этот банк, как и в предыдущих статьях, исходя из его достаточности капитала, и вот некоторые ключевые данные.

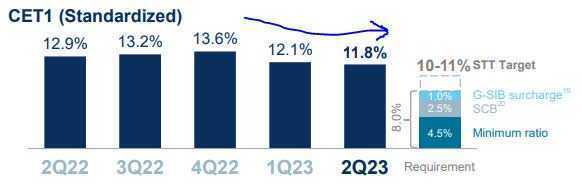

Он имеет солидный коэффициент CET1, который является важным показателем в глобальных банках. Учтите, что его CEt1 значительно превышает нормативные стандарты, но также и собственные целевые показатели фирмы, даже несмотря на небольшое снижение в годовом исчислении:

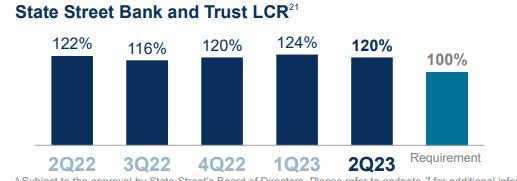

Другим ключевым показателем является коэффициент покрытия ликвидности, и эта фирма продолжает превышать требования:

Вот дополнительные ключевые моменты об их ситуации с капиталом, согласно их комментариям за 2 квартал:

Вернула ~ $1,3 млрд капитала во 2кв23, состоящего из $1,05 млрд выкупа обыкновенных акций и $203 млн дивидендов по обыкновенным акциям – объявила о запланированном увеличении на 10% квартальных дивидендов по обыкновенным акциям за 3кв23 до $0,69 на акцию.

Дополнительное подтверждение этому тезису дал генеральный директор Рон О’Хэнли в своих комментариях о квартальных доходах:

Наш устойчивый баланс и привлечение капитала позволили нам вернуть акционерам около 1,3 миллиарда долларов за счет выкупа обыкновенных акций и выплаты дивидендов во втором квартале. Мы также довольны результатами надзорного стресс-теста этого года, которые еще раз подтверждают устойчивость и силу нашей франшизы.

Ежегодный всеобъемлющий обзор анализа капитала ФРС (CCAR) был благоприятным для этого банка. Согласно пресс-релизу компании от 30 июня:

Сбалансированный отчет State Street и сильная позиция по капиталу оказались весьма устойчивыми в крайне неблагоприятных экономических условиях экзамена CCAR 2023 года.

Таким образом, существует множество доказательств того, почему этот банк должен быть в чьем-то списке наблюдения с точки зрения величины капитала.

Рейтинговая оценка: Сильная покупка

Сегодня эта акция выиграла во всех 5 моих категориях, присвоив ей рейтинг «сильная покупка», что является повышением по сравнению с моим рейтингом «покупать» в мае и является более оптимистичным, чем консенсус-оценки, приведенные ниже:

Риск для моих перспектив: Упущенная выгода

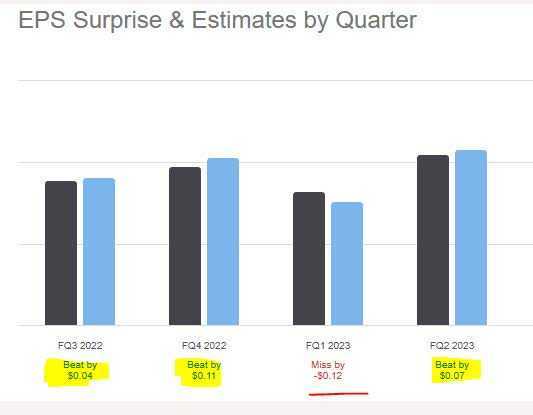

Риск для моего бычьего прогноза по этой акции заключается в том, что она не соответствует оценкам аналитиков по прибыли за третий квартал, и это вызывает распродажу как раз в это время, а медвежьи настроения ведут цену вниз.

Например, фирма пропустила оценки аналитиков за 1 квартал на 0,12 доллара, как показано ниже:

С этим промахом коррелирует значительное падение цен в середине апреля, примерно во время промаха по доходам, в результате чего цена значительно опустилась ниже среднего показателя за 200 дней:

Однако моим контраргументом против этого риска было бы то, что фирма выиграла в 3 из последних 4 кварталов, что составляет приличные 75% успеха. Кроме того, я думаю, что оценки по этим акциям настолько благоприятны, в дополнение к дивидендной доходности почти в 4%, как я представлял ранее, что опытные инвесторы подхватят любое падение, даже если оно действительно произойдет, и цена снова поднимется выше скользящей средней.

Я не предвижу какого-либо долгосрочного снижения цен на эти акции, даже если в третьем квартале произойдет одно упущение в доходах, если, возможно, оно не окажется значительно ниже прогнозных значений.

Подведение итогов анализа

Вот ключевые моменты, которые мы рассмотрели сегодня.

Сегодня я повысил свой майский рейтинг по этим акциям с «покупать» до «сильной покупки», более оптимистичный, чем консенсус-прогноз.

Положительные стороны: цена акций, дивидендная доходность, оценка, сила капитала, рост прибыли.

Заключительные мысли:

Мое личное мнение заключается в том, что инвесторы должны дать этим банкам-хранителям еще один шанс, поскольку они служат такой важной цели для мировых рынков, даже если они не являются «модными» технологическими акциями, только что вышедшими из Кремниевой долины.

Дело в том, что им не нужны инвесторы-ангелы или венчурный капитал .. последние сто лет у них все хорошо, и тысячи клиентов размещают свои активы в таких фирмах, как эта.

В то же время, еще одна вещь, за которой следует следить, — это то, как эти фирмы используют огромный объем данных, имеющихся в их распоряжении, и находят дополнительную ценность, которую они могут предоставить рынку с помощью этих данных, и стараются быть инновационными.

В будущем, я думаю, крупные банки будут гораздо больше похожи на крупные технологические компании в том смысле, что они будут вынуждены постоянно внедрять инновации, в то же время придерживаясь финансовых основ и консервативного управления рисками, которые удерживали их на плаву в бурных водах на протяжении всего прошлого столетия.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")