: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Пассивное, Долгосрочное Инвестирование Может Привести К Созданию Концентрированного Портфеля. Хорошо!

Возьмите любое большое количество случайно выбранных акций, удерживайте их в течение длительного времени, и через десять или двадцать лет вы, вероятно, получите концентрированный портфель. На данный момент моей инвестиционной карьеры 25 моих крупнейших позиций составляют более 60% моего портфельного капитала. Мой портфель не такой концентрированный, как у Invesco QQQ Trust (QQQ), где более 47% приходится на десятку крупнейших фондов, но достаточно сказать, что все чаще большая часть показателей моего портфеля приходится на 25 крупнейших отдельных акций.

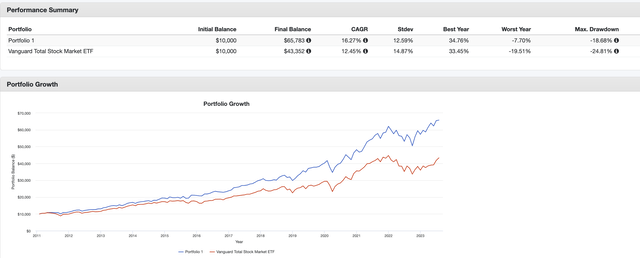

Как эти 25 лучших позиций в моем портфолио показали себя в долгосрочной перспективе? В соответствии с PortfolioVisualizer.com , равновзвешенный портфель, состоящий из моих крупнейших долгосрочных активов, принес 16,27% годовой доходности с 2011 года по сравнению с 12,45% годовой прирост ETF Vanguard Total Stock Market (VTI) за тот же период времени.

И что это за 25 крупнейших холдингов? При желании понаблюдайте за приведенным ниже.

Но, пожалуйста, позвольте мне внести полную ясность. Заранее я понятия не имел, какие из 25 акций в моем портфеле в конечном итоге обеспечат наилучшие показатели, превосходящие рыночные, в долгосрочной перспективе. Я все еще не понимаю. Мне жаль, что я не могу сказать вам, что я знаю об инвестировании кое-что, чего не знаете вы, но когда вы смотрите на прилагаемый график, вы видите только одно: портрет случайной ТУПОЙ удачи.

Легко отмахнуться от случайной глупой удачи как от темы, недостойной обсуждения, потому что мы не можем ее предсказать или контролировать. Но полностью отмахиваться от темы везения было бы недальновидно. Рассматривайте случайную тупую удачу как нечто, поражающее подобно молнии. Вы абсолютно не можете предсказать, где и когда он ударит, но если вы достаточно сообразительны, чтобы стоять посреди поля, держа в руках большой металлический столб во время грозы, ваши шансы на случайную удачу существенно возрастут.

Вопрос: Можете ли вы еще больше увеличить свои шансы быть поджаренным молнией, стоя на одном месте со своим металлическим шестом, или вам следует бегать по полю, как цыпленку? Хотя мнения экспертов могут различаться, мое (по общему признанию, неосведомленное) ощущение заключается в том, что если вы остаетесь прикованным к одному месту, вы исключаете временную переменную, связанную с тем, когда ударит молния, и подвергаете себя воздействию только переменной, связанной с тем, где произойдет удар, и тем самым увеличиваете свои шансы получить удар.

Итак, какая практичная инвестиционная концепция скрывается в этом мысленном эксперименте? В моем случае это означало выбрать более 60 акций, реинвестировать дивиденды и в остальном делать с портфелем как можно меньше. И вот результат. За все эти прошедшие годы менее половины моих акций, которые я выбирал, оказались удачливыми (и более чем несколько оказались крайне неудачливыми единицы). К счастью, толчка от всего лишь одного удара молнии более чем достаточно, чтобы привести в действие портфель, состоящий в основном из ненужных вещей. Только представь. Если вы владеете 99 акциями, каждая с доходностью 0%, и 1 акцией с доходностью 1000%, то общая доходность вашего портфеля составит очень приличные 10%. И вот главный момент, который я пытаюсь донести: вам не нужно заранее угадывать, какая из этих 100 акций в конечном итоге станет победителем. Вам просто нужно убедиться, что вы случайно не продадите ту единственную выигрышную акцию, на которую случайно наткнулись, — что легко сделать, если вы просто не планируете продавать НИ одну из 100 акций в этом портфеле.

Возможно ли построить целую портфельную стратегию, основанную на случайном, тупом везении? Кто-то может возразить, что это не только возможно, но и, по сути, неизбежно. Если это так, то мой выбор — склониться к этому. Как? Активно реинвестируя дивиденды в мои наиболее эффективные инвестиции, которые торгуются по разумным, на мой взгляд, мультипликаторам цен.

Сезон реинвестирования дивидендов Наконец-то наступил!

По мере того как иссушающая солнечная ярость периода засухи с июля по август спадает, прохладные сентябрьские дожди наконец-то вернулись в Лиссабон. Дождевая струя в часовне прямо за моим окном стучит, и крупные капли разбрызгиваются по толстым пальмовым листьям в саду. Пахнет дождем. И это ЗАМЕЧАТЕЛЬНО во многих отношениях, потому что это напоминает мне о том, что после долгого летнего перерыва наконец-то наступил сезон дивидендов. С нетерпением я наполню свое маленькое пластиковое пляжное ведерко обильными дивидендами, оплачу кое-какие счета, а затем на то, что останется, планирую вложить еще больше акций некоторых из моих любимых компаний.

Что представляет собой моя «любимая» компания? Ответ заключается в том, что я предпочитаю владеть предприятиями, которые обладают как можно большим количеством (или всеми) из следующих характеристик:

(1) вневременные услуги или продукты, которые клиенты могут легко позволить себе на протяжении всех экономических циклов;

(2) высокая и устойчивая норма прибыли за последние десять лет;

(3) низкий уровень долгосрочной задолженности (или ее отсутствие);

(4) возможность реинвестировать прибыль для развития бизнеса без необходимости полагаться на внешнее финансирование;

(5) стабильно прибыльный в течение последних десяти лет;

(6) низкие (или вообще отсутствующие) угрозы инновациям для основных продуктов;

(7) высокая лояльность к бренду или другие барьеры для входа;

(8) стабильные дивиденды и их рост;

(9) рост прибыли на акцию за последние десять лет;

(10) рост балансовой стоимости одной акции за последние десять лет;

(11) низкий риск судебного разбирательства; и

(12) за последние десять лет количество обратных выкупов акций растет, а количество акций падает.

Не совершайте ошибки. Эти характеристики не предназначены для того, чтобы обеспечить доходность акций, превышающую рыночную. Скорее, это отличительные признаки зрелого бизнеса с доказанной и устойчивой прибыльностью в долгосрочной перспективе, предсказуемыми денежными потоками и, прежде всего, низким или умеренным риском банкротства. Сохранение капитала — это то, к чему я стремлюсь, но не в виде стабильных цен на акции, а за счет стабильных корпоративных доходов.

На данный момент я владею несколькими компаниями, которые обладают всеми или большинством из этих двенадцати характеристик и которые также торгуются по ценам, которые кажутся достаточно дешевыми. Этими компаниями являются Public Storage (PSA), T. Rowe Price (TROW), Pfizer (PFE) и мой лучший выбор в этом месяце: Hershey (NYSE:HSY). Конечно, я не могу знать наверняка, действительно ли цены на акции низкие, потому что я не знаю, как будут выглядеть доходы этих компаний через десять лет. Вот почему я выбираю несколько компаний всякий раз, когда реинвестирую дивиденды. Выигрыш от одного удачного выбора может с лихвой компенсировать тусклые результаты от нескольких неудачных выборов.

Мой лучший выбор для реинвестирования дивидендов в сентябре: Hershey

Культовая плитка молочного шоколада компании практически не изменилась с тех пор, как была впервые представлена в 1900 году, что свидетельствует о низком уровне угроз инновациям и постоянной лояльности к бренду. Я предполагаю, что если продукт выдержал испытание временем более ста лет, то, скорее всего, он будет продолжать делать это в обозримом будущем. (HSY) имеет проверенную формулу победы, и им просто нужно продолжать делать то, что они делают.

По данным Seeking Alpha, маржа прибыли составляет устойчивые 16,48% в год, хотя, как отмечает Skeptical12 в недавней статье SeekingAlpha, эта маржа может оказаться неприемлемой, если компания не сможет продолжать повышать цены и / или стимулировать рост продаж. Сделать это может оказаться непростой задачей, учитывая, что потребители начали возражать против повышения цен на конфеты. Согласно последнему отчету о прибылях компании, (HSY) устраняет риск снижения продаж и растущего ценового давления, инвестируя в дистрибуцию, производственные мощности и рекламу, а также внедрила меры хеджирования для смягчения последствий роста цен на ингредиенты. (HSY) традиционно работает с очень высокой маржой прибыли и, по-видимому, имеет стратегию для ее защиты.

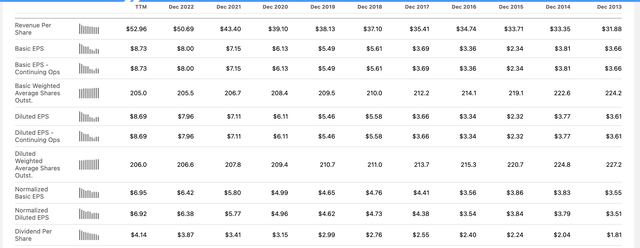

В течение последнего десятилетия компания была стабильно прибыльной, прибыль на акцию за этот период выросла примерно на 100%. Дивиденд на акцию вырос с 1,81 доллара до 4,14 доллара, и компания выкупила почти 10% своих находящихся в обращении акций.

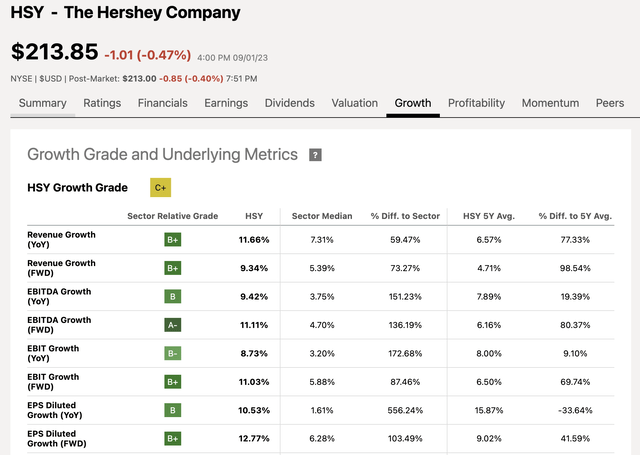

Несмотря на то, что компании уже более ста лет, (HSY) по-прежнему удается предложить инвесторам потенциальный рост прибыли на 12,77%, согласно Seeking Alpha.

Трудно предвидеть риски судебного разбирательства против такой компании, как (HSY), хотя никогда не знаешь, когда клиент может напороться на острые края шоколадного поцелуя и подать коллективный иск на несколько миллиардов долларов.

Балансовая стоимость выросла с $7,17 за акцию до $18,07, что говорит о том, что компания успешно реинвестировала прибыль обратно в бизнес с разумным использованием долгового финансирования (и стоит отметить, что долг (HSY) имеет кредитный рейтинг A по версии S&P Global).

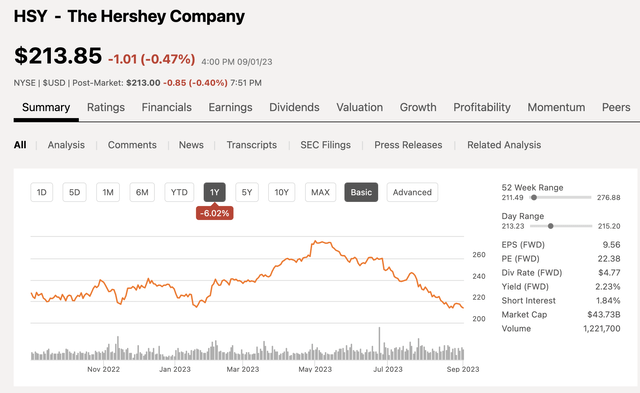

За последний год цена акций (HSY) снизилась более чем на 20% от своего исторического максимума. Если бы я рискнул предположить, цена акций упала из-за очевидного снижения ценовой политики компании в сочетании с ростом затрат на такие ингредиенты, как какао. Я не из тех, кто спорит с фондовым рынком, но при прочих равных условиях я предпочел бы платить более низкие, а не более высокие цены за акции той же компании. Это предпочтение обычно требует от инвесторов размещения капитала в моменты слабости компании (будь то реальные или просто предполагаемые). Я довольствуюсь предположением, что цена акций обоснованно ниже, поэтому мой единственный вопрос заключается в том, разумна ли цена акций сегодня. Согласно Seeking Alpha, (HSY) имеет форвардный коэффициент PE, равный 22, или всего в 1,75 раза превышающий прогнозируемый рост прибыли на акцию. Мое внутреннее чутье (и это все, что я могу предложить) подсказывает, что это разумная цена для очень солидной компании. Если это так, то это было бы равносильно хрестоматийному определению осторожных и осмотрительных долгосрочных инвестиций.

Текущая доходность составляет 2,23% благодаря недавно объявленному (и чрезвычайно щедрому) увеличению дивидендов на 15%.

Вывод

По мере поступления чеков на дивиденды мой план будет заключаться в том, чтобы добавить немного капитала в каждую из (PFE), (PSA), (TROW), но сосредоточиться в основном на покупке большего количества акций (HSY), пока цена остается на текущем уровне (или, в идеале, даже ниже).

Для целей раскрытия информации мое портфолио в настоящее время состоит из следующего:

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")