: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое описание исследования

В сегодняшнем аналитическом исследовании я рассказываю о компании, часто не охваченной страхованием в подсекторе финансовых акций, отчет о доходах которой за второй квартал был опубликован сегодня, 20 июля.

The Travelers Companies (NYSE:TRV), известная своим культовым логотипом red umbrella и более известная просто как «Путешественники», является диверсифицированной страховой компанией, охватывающей множество сегментов, включая страхование имущества и несчастных случаев, автострахование, страхование дома и бизнеса, среди прочих.

Некоторые примечательные моменты об этой фирме с их официального сайта: активы в размере 120 миллиардов долларов на конец 2021 года, № 1 в США по страхованию работников, 30 тысяч сотрудников, географическая диверсификация в США, Канаде и Великобритании.

Методология составления рейтингов

Наша цель — найти недооцененные акции компаний с прочными финансовыми показателями, которые приносят конкурентоспособную дивидендную доходность. Наша ключевая отраслевая специализация — технологии, финансы, страхование, инновации.

Чтобы упростить мой рейтинг собственного капитала, я разбил его на то, рекомендовал бы я его или нет, основываясь на следующих индивидуальных факторах:

- Оценка в сравнении со средним показателем по сектору.

- Дивидендная доходность по сравнению со средним показателем по сектору.

- Положительный рост чистой прибыли в годовом исчислении.

- Уровень капитала и ликвидности

- Цена акций против 200-дневной скользящей средней.

Если я рекомендую по всем 5 категориям, это «сильная покупка», 4 категории — это «покупка», 3 — удержание, и меньше этого — рейтинг продажи. Затем я сравниваю свой рейтинг с консенсус-рейтингами Seeking Alpha и Wall Street.

Оценка в сравнении со средними показателями по сектору: Не рекомендуется

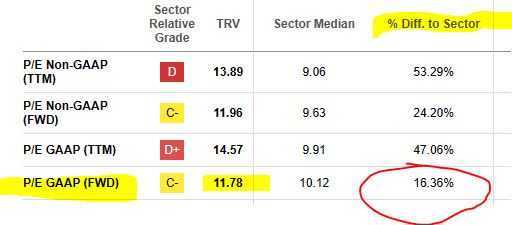

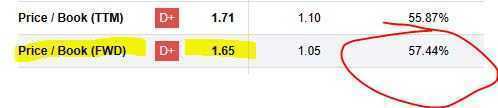

Во-первых, давайте поговорим об оценке этих акций. Мы будем использовать форвардные коэффициенты P/E и P/B, основанные на GAAP, и сравнивать их со средними показателями по сектору в качестве ориентира. Обычно мы рекомендуем акции на 10% или более ниже их среднеотраслевой оценки, которую мы считаем недооцененной.

Для путешественников, основываясь на официальных данных оценки, его прогнозный P / E составляет 11,78, что примерно на 16% выше среднего показателя по сектору, что также принесло ему оценку «C-» от Seeking Alpha.

Его форвардный P/B составляет 1,65, что дает ему оценку «D+» и на целых 57% выше среднего показателя по сектору.

Основываясь на этих данных, мы не рекомендуем оценивать эти акции, поскольку они более чем на 10% выше среднего показателя по сектору как по соотношению цены к прибыли, так и по соотношению цены к балансовой стоимости.

Дивидендная доходность по сравнению со средней по сектору: Не рекомендуется

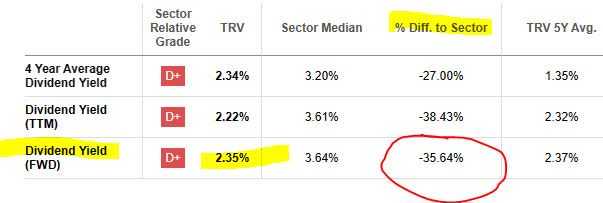

Для инвесторов, получающих дивидендный доход, мы выполняем за вас всю необходимую работу и находим возможности получения дивидендного дохода. Путешественники — потенциально один из них. Основываясь на данных Seeking Alpha, дивидендная доходность по этим акциям по состоянию на 20 июля составляет 2,35%. Компания выплачивает ежеквартальные дивиденды в размере 1 доллара на акцию, последняя выплата состоялась 30 июня.

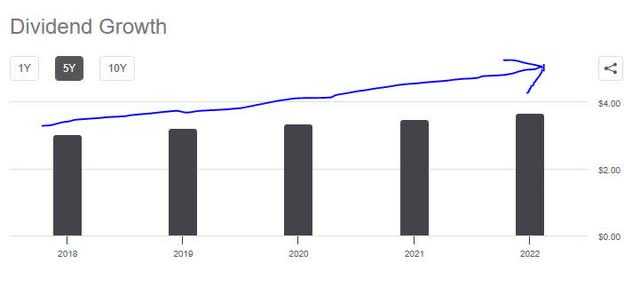

Также стоит отметить и впечатляет положительный рост дивидендов за 5 лет — с 3,03 доллара в 2018 году до 3,67 доллара в 2022 году, что на 21% больше, чем за 5 лет, как показано на графике ниже:

Однако нас беспокоит то, что дивидендная доходность Travelers не соответствует среднему показателю по сектору. Фактически, официальные данные показывают, что это примерно на 36% ниже, чем в среднем по отрасли, как показано в таблице ниже:

Наш ориентир заключается в том, что его дивидендная доходность выше средней по сектору, так что в данном случае это не так. И хотя у него привлекательный рост дивидендов за 5 лет, мы не рекомендуем его по дивидендной доходности по сравнению со средним показателем по сектору и надеемся, что он сможет улучшить этот показатель.

Учтите, что вы можете получить доходность в размере 3,45% у другого страховщика MetLife (MET) или впечатляющую доходность в размере 5,30% у Prudential Financial (PRU).

Для нас речь идет о получении максимально возможной отдачи от вложенного капитала.

Положительный рост чистой прибыли в годовом исчислении: Рекомендуем

На момент написания этой статьи буквально только что были опубликованы результаты за 2 квартал для путешественников, и мы здесь, чтобы углубиться в них еще глубже! Наша цель как инвесторов — инвестировать в существующий положительный поток доходов, который также растет из года в год.

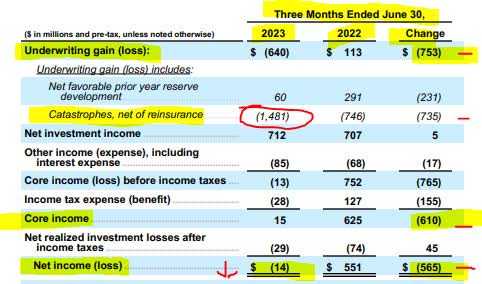

К сожалению, из отчета о прибылях за 2 квартал мы видим, что в последнем квартале компания зафиксировала чистый убыток в размере 14 млн долларов по сравнению с чистой прибылью в размере 551 млн долларов за тот же квартал год назад. Компания сослалась на «исторический уровень потерь от катастроф в масштабах всей отрасли» в качестве способствующего фактора, уточнив далее, что «потери от катастроф были вызваны многочисленными сильными ветрами и градом во многих штатах.»

Давайте подробнее рассмотрим следующую таблицу:

В приведенной выше таблице мы видим, как потери от стихийных бедствий повлияли на результаты второго квартала, особенно на потери от андеррайтинга. Мы также наблюдаем значительное снижение основного дохода в годовом исчислении и, в конечном счете, снижение чистой прибыли в годовом исчислении.

Однако мы считаем, что это уникальный убыток только для 2-го квартала и не указывает на долгосрочную тенденцию чистых убытков. В конце концов, катастрофические штормы с ветром и градом не длятся круглый год.

Например, если вы посмотрите на отчет о прибылях и убытках Seeking Alpha за 1 квартал, вы увидите, что 2 из 4 показанных кварталов привели к увеличению чистой прибыли.

Кроме того, рассматривая выручку от основной деятельности, мы видим тенденцию роста в годовом исчислении по результатам первого квартала:

Как видно из таблицы, все три сегмента (премии, проценты/дивиденды, продажа инвестиций) показали рост в годовом исчислении в конце первого квартала. В частности, поскольку это страховая компания, ее основной сегмент доходов от премий и аннуитетных выплат неуклонно рос каждый квартал.

В своем сегодняшнем комментарии о доходах генеральный директор Алан Шницер дал позитивный прогноз для фирмы:

Мы очень уверены в перспективах нашего бизнеса. У нас потрясающие фундаментальные показатели в нашем коммерческом бизнесе, улучшающиеся базовые результаты в нашем бизнесе личного страхования и неуклонно растущая доходность инвестиций в наш портфель с фиксированным доходом.

Основываясь на фактических данных, я придерживаюсь мнения, что чистый убыток является временной статьей и должен свидетельствовать об улучшении прибыли в следующем квартале, а не о долгосрочной тенденции к устойчивым чистым убыткам. Обычно мы рассматриваем результаты от нескольких кварталов до 1 года, а не только за один квартал.

Поэтому я бы рекомендовал эту акцию с точки зрения роста чистой прибыли, который до сих пор был в целом положительным, и мы ожидаем, что он восстановится в третьем квартале.

Уровень капитала и ликвидности компании: Рекомендуем

Как крупная страховая компания, мы внимательно следим за состоянием ее ликвидности и капитала как за показателем платежеспособности и стабильности бизнеса.

Некоторые примечательные моменты из их презентации за второй квартал включают:

Сохраняющаяся высокая капитализация для поддержки бизнес-операций Компании. Выкупил 2,2 миллиона акций во втором квартале 2023 года на общую сумму 400 миллионов долларов. Дивиденды во втором квартале составили $233 млн.

На мой взгляд, все это признаки того, что компания возвращает капитал акционерам, хороший знак и признак финансовой устойчивости.

Кроме того, стоит упомянуть следующие дополнительные данные из презентации:

На конец квартала уставный капитал и профицит составили $22,934млрд, а соотношение долга к капиталу составило 26,9%. Соотношение долга к капиталу без учета чистых нереализованных инвестиционных прибылей (убытков) после налогообложения, включенных в состав собственного капитала, составило 23,3%, что находится в пределах целевого диапазона Компании от 15% до 25%.

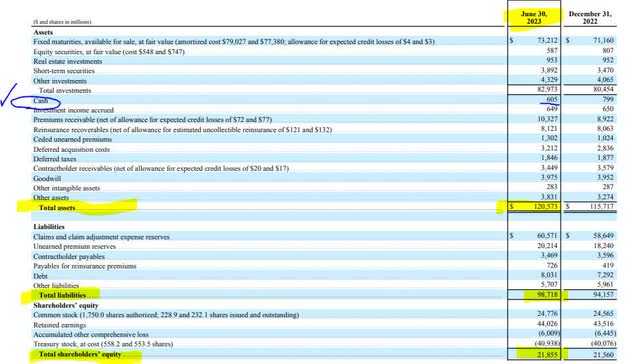

Также важно взглянуть на самый последний балансовый отчет на конец второго квартала, который показывает, что у фирмы более 600 миллионов долларов наличными, активы намного превышают обязательства, а также положительный акционерный капитал:

С моей точки зрения, эта фирма по-прежнему находится в хорошем финансовом положении и является стабильной компанией, поэтому я бы рекомендовал ее в категории прочности капитала и ликвидности.

Цена акций по сравнению с 200-дневной скользящей средней: рекомендую

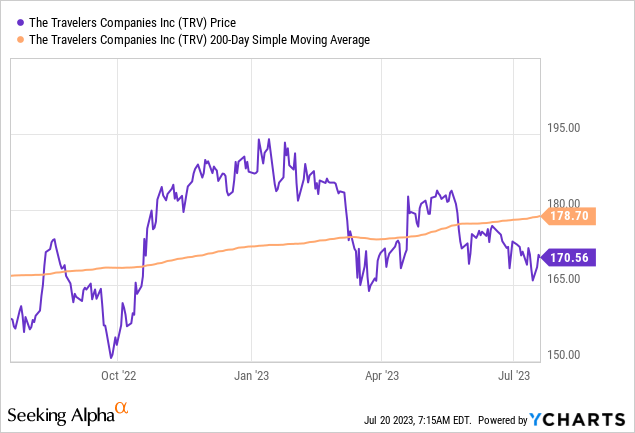

Далее, давайте поговорим о текущей цене акций перед открытием рынка 20 июля. В настоящее время перед открытием и объявлением о доходах за второй квартал он торговался на уровне $ 170,56, как показано на графике ниже. Мы также отслеживаем цену по сравнению с простой скользящей средней за 200 дней в течение 1 года.

В нашем моделировании портфеля используется торговая стратегия покупки этой акции, когда она находится в пределах 5% ниже или выше своего 200-дневного SMA. Основываясь на 200—дневной SMA в размере $178,70, это дало бы нам «диапазон покупок» в размере $169,76 — $187,63.

В этом случае указанная текущая цена акции в размере 170,56 доллара находится в пределах нашего диапазона покупки.

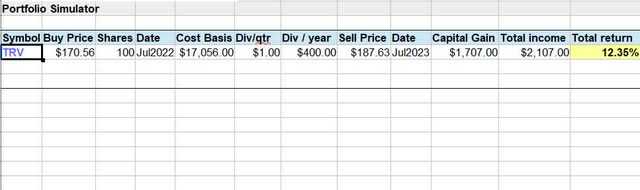

Ниже приведено моделирование нашего портфеля: покупка по этой цене, удержание в течение 1 года, чтобы получить полную дивидендную доходность, и выход на 5% выше текущего SMA, целевая цена выхода составляет $ 187,63:

В приведенном выше моделировании мы достигли прогнозируемой общей доходности на инвестированный капитал в размере 12,35%* после владения акциями в течение года, как за счет прироста капитала, так и за счет дивидендного дохода.

* Ваша собственная портфельная стратегия и цели могут отличаться, а фактические результаты могут отличаться.

В этом случае мы рекомендуем эту акцию, основываясь на текущем ценовом графике, и видим возможность покупки, которая соответствует нашей стратегии отслеживания 200-дневной скользящей средней, а не попытке рассчитать время краткосрочных колебаний цен. Наш переход к отслеживанию среднего значения за 200 дней — это простой способ оценить эти акции с точки зрения долгосрочных тенденций.

Оценка рейтинга: Удержание

Сегодня «Путешественники» выиграли в 3 из 5 моих категорий рекомендаций, так что им присвоен нейтральный рейтинг.

Это соответствует консенсус-прогнозу аналитиков SA и Уолл-стрит, но менее оптимистично, чем система SA quant, которая присвоила ему рейтинг покупки.

Риски для моего мировоззрения:

Поскольку Travelers является страховой компанией, этот вид бизнеса инвестирует все свои дополнительные денежные средства от премий в портфель активов, что также создает риск для активов.

Недавно инвесторы подняли вопрос в разделе комментариев, касающийся, в частности, коммерческой недвижимости, поэтому я осознаю, что этот риск может повлиять на мой нейтральный прогноз по этой компании, сделав его слишком оптимистичным.

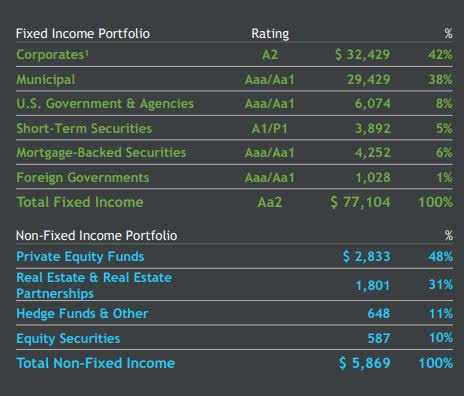

Давайте сначала взглянем на портфель активов этой фирмы:

Портфель фирмы хорошо диверсифицирован как по активам с фиксированным доходом, так и по активам без фиксированного дохода. Его крупнейшими активами с фиксированным доходом, по-видимому, являются корпоративные и муниципальные облигации, в то время как его крупнейшие активы с нефиксированным доходом находятся в фондах прямых инвестиций и недвижимости.

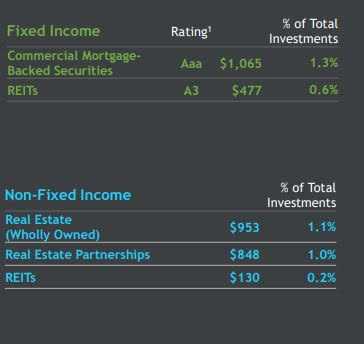

Что касается коммерческой недвижимости, фирма упоминает, что она подвержена риску активов MBS и REIT, а также недвижимости, находящейся в собственности, и долей в партнерствах, однако не уточняет, подвержена ли она риску офисной недвижимости или нет.

Я не слишком обеспокоен их портфелем облигаций с фиксированным доходом, поскольку он обеспечивал инвестиционный доход для диверсификации других источников дохода, особенно при нынешних процентных ставках там, где они есть.

Что касается рисков, связанных с недвижимостью, упомянутых выше, то проценты кажутся слишком малыми, чтобы вызвать серьезную головную боль, если дела пойдут наперекосяк, поэтому я не думаю, что это представляет большой риск для фирмы прямо сейчас.

Подведение итогов анализа

Чтобы завершить эту исследовательскую статью, давайте коснемся моментов, высказанных сегодня.

Я присвоил акциям нейтральный рейтинг / удержание, что соответствует консенсусу аналитиков Seeking Alpha, а также Уолл-стрит.

К положительным моментам относятся: ценовой график по сравнению с 200-дневной скользящей средней показывает диапазон покупок, основанный на нашей торговой стратегии, у компании высокий уровень капитала и ликвидности, а также положительная динамика чистой прибыли за последний год, несмотря на чистый убыток во втором квартале, в основном обусловленный потерями, связанными с погодными катастрофами в этом квартале.

Встречные факторы включают в себя: оценка акций выше, чем в среднем по сектору, а дивидендная доходность ниже, чем в среднем по сектору.

Одним из выделенных рисков была подверженность риску активов, и мы подчеркнули, что подверженность CRE составляет очень небольшой процент от общего портфеля инвестиций.

В заключение я добавляю эту акцию в свой список страховых акций, и хотя сегодня она не получила рейтинга «покупай», я думаю, что у нее есть потенциал, это хорошо зарекомендовавший себя бренд в своем секторе, и она могла бы принести больше дивидендов, если бы ее дивидендная доходность выросла на несколько пунктов в соответствии с некоторые из его коллег.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")