: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Акции VeriSign (NASDAQ:VRSN) могли бы стать хорошей инвестицией для не склонных к риску инвесторов, стремящихся к монополии. Действительно, компания обладает эксклюзивным правом на регистрацию доменных имен «.com» и «.net» и имеет ошеломляющие показатели прибыльности. Но я считаю, что монополия должна быть надежной защитной акцией, которая защищает портфели инвесторов во время распродажи на рынке. Но VRSN этого не делает. Во время масштабного сокращения рынка в 2022 году VRSN также пережила заметную распродажу. В то же время, когда рынок восстанавливается в этом году, акции значительно отстают. Например, в этом году VRSN значительно отстает от широкого рынка, увеличив цены всего на 1,6% по сравнению с предыдущим годом. Я не считаю VRSN хорошей инвестицией и присваиваю ей рейтинг «Удержания».

Информация о компании

VeriSign является глобальным поставщиком услуг регистрации доменных имен и интернет-инфраструктуры, обеспечивающей интернет-навигацию по многим наиболее узнаваемым доменным именам в мире, включая «.com» и «.net».

Финансовый год компании заканчивается 31 декабря единственным отчетным сегментом. Согласно последнему отчету 10-K, компания генерирует около 65% от общего объема продаж.

Финансы

Компания постоянно демонстрирует непревзойденные показатели прибыльности. За последнее десятилетие валовая прибыль выросла с 81% до 86%. Операционная маржа и маржа свободного денежного потока [FCF] за вычетом компенсации на основе акций [ex-SBC] также значительно улучшились. В то же время выручка за последнее десятилетие выросла на скромные 4%.

Причина, по которой VeriSign может генерировать такие огромные показатели прибыльности, заключается в том, что она является монополистом. Процесс регистрации доменного имени включает в себя трех ключевых участников: реестры, регистраторов и владельцев регистраций. VeriSign работает как эксклюзивный регистратор, оптовый торговец, который управляет регистрациями, политиками и базой данных для доменов .com и .net. Популярность доменных имен «.com» и «.net» в сочетании с солидным послужным списком VeriSign, подтверждающим приверженность надежным сервисам, укрепляет ее позиции ведущего оператора реестра. Это гарантирует, что монополия компании безопасна и устойчива в долгосрочной перспективе.

Наличие широких показателей прибыльности позволяет компании балансировать между поддержанием надежного баланса и проведением политики распределения капитала, благоприятной для акционеров. Компания не выплачивает дивиденды, а вместо этого проводит обширную программу обратного выкупа акций. За последнее десятилетие VeriSign выкупила акций почти на 8 миллиардов долларов, что составляет около 66% от общего объема продаж за тот же период. Учитывая присущую компании завышенную стоимость акций из-за ее монопольного положения, похоже, что дивиденды могли бы принести акционерам больше пользы, чем обратный выкуп акций со значительными премиями.

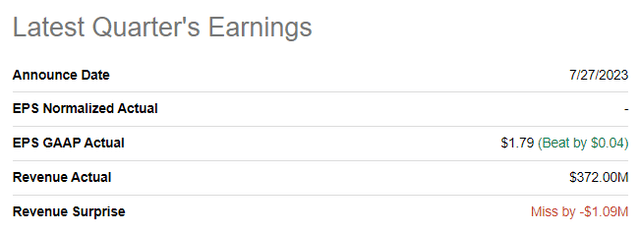

Последняя квартальная прибыль была опубликована 27 июля, когда компания не дотянула до консенсус-прогнозов по выручке, но продемонстрировала небольшое улучшение с точки зрения прибыли на акцию. Выручка увеличилась на 5,7% в годовом исчислении, а прибыль на акцию увеличилась с $1,54 до $1,79. Валовая и операционная прибыль стабильны. За последний отчетный квартал компания заработала почти 131 миллион долларов FCF. VeriSign может использовать огромные возможности в области ценообразования, и во время последнего звонка о доходах руководство сообщило, что оптовая цена домена «.net» увеличится почти на 10% с 1 февраля 2024 года.

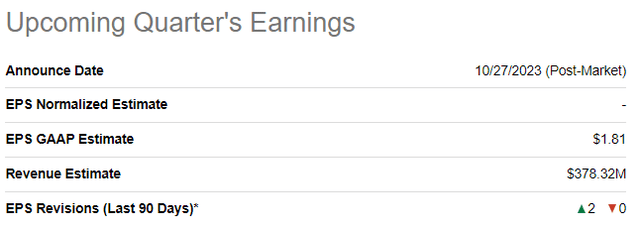

Отчет о прибылях за предстоящий квартал запланирован на 27 октября. Ожидается, что выручка компании продемонстрирует уверенный рост на 6% в годовом исчислении, что существенно выше средних исторических показателей. Ожидается, что прибыль на акцию увеличится с $1,58 до $1,81.

За весь финансовый год руководство ожидает, что выручка составит от $1,49 млрд до $1,50 млрд, что представляет собой рост на 5,2% в годовом исчислении. Ожидается, что рост операционной прибыли превысит показатель выручки на 6%. Этот диапазон отражает ожидания руководства о том, что темпы роста базы доменных имен составят от 0% до 1%.

Оценка

Акции продемонстрировали умеренный рост цен с начала года, увеличившись на 1,6%, что значительно отстает от широкого рынка США. Компания Seeking Alpha Quant присваивает акциям среднюю оценку «C-», поскольку сравнение текущих мультипликаторов компании с медианой по сектору и средними значениями за прошлые периоды неоднозначно. Показатели VRSN существенно выше медианы по сектору, но, на мой взгляд, это справедливо, учитывая непревзойденную прибыльность компании и доминирующее положение на рынке. С другой стороны, текущие мультипликаторы на двузначные цифры ниже средних значений за пять лет, что может свидетельствовать о недооценке.

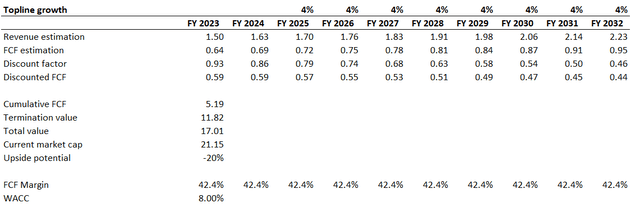

Позвольте мне перейти к подходу дисконтированного денежного потока [DCF], чтобы углубиться в оценку. Учитывая непревзойденную прибыльность компании и доминирующее положение на рынке, низкий показатель WACC в 8% кажется справедливым. Для моего базового сценария я использую среднегодовой показатель выручки в размере 4% в течение следующего десятилетия, который соответствует прошлому десятилетию. Я использую уровень рентабельности FCF на 2022 финансовый год в размере 42,4% и ожидаю, что он останется постоянным в течение десятилетия.

Акции могут выглядеть переоцененными на 20%, но премия справедлива, учитывая высокие показатели прибыльности и существенные конкурентные преимущества, которыми обладает VRSN. В то же время я думаю, что потенциал роста ограничен, учитывая медленные темпы роста выручки и отсутствие позитивного катализатора в обозримом будущем. Чистый долг компании существенно не влияет на справедливую стоимость с учетом существенной премии, поэтому я игнорирую его при анализе оценки.

Риски, которые следует учитывать

Поскольку VRSN является монополистом с очень высокой рентабельностью, единственным серьезным риском для компании является потеря своего монопольного положения. Это может произойти, если VRSN потеряет свои эксклюзивные соглашения с ICANN, практически единственный источник дохода компании. Действующие контракты VeriSign содержат специальное положение о продлении, означающее, что они автоматически продлеваются на неопределенный срок, если VeriSign выполняет свои обязательства. Однако существует небольшой риск того, что серьезная атака в области кибербезопасности или системный сбой могут привести к потере контракта. Тем не менее, этот риск считается весьма маловероятным, поскольку VeriSign обеспечивает бесперебойное обслуживание и выполняет свои обязательства на протяжении более двух десятилетий.

Нижняя линия

Подводя итог, можно сказать, что VRSN для меня — это «удержание». Компания является монополистом, обладающим огромными показателями прибыльности, но акции не выглядят привлекательной инвестиционной возможностью. Акции, подобные VRSN, должны были бы отлично работать во время потрясений и паники на рынке, но акции не защитили своих инвесторов во время распродажи на рынке в 2022 году. Напротив, в этом году акции практически не продемонстрировали роста, в то время как широкий рынок продемонстрировал уверенный отскок назад, близкий к историческим максимумам. Также важно отметить, что, хотя вероятность потери эксклюзивного контракта с ICANN крайне мала, потенциальный негативный эффект, если риск проявится, будет огромным.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")