: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Возможно, я чудак, но я всегда считал, что некоторые из самых «скучных» типов компаний наиболее интересны для анализа и, когда это возможно с точки зрения оценки, покупки. В отличие от «захватывающих» компаний, о которых пишут в заголовках газет, «скучные» компании, как правило, остаются незамеченными и, как следствие, их иногда упускают из виду.

Одной из высококачественных компаний, которая подходит под определение «скучной», о которой инвесторы должны, по крайней мере, знать, в значительной степени из-за имеющегося у нее катализатора, является Vulcan Materials Company (NYSE:VMC), поставщик заполнителей и других строительных материалов. В последние годы менеджмент добился привлекательного роста для бизнеса, и этот рост, похоже, продолжится в ближайшей перспективе. Акции этого бизнеса, безусловно, стоят недешево. Но если учесть катализатор, двигающий его вперед, я бы сказал, что на данный момент уместен мягкий рейтинг «покупать».

Отличные результаты за последние годы

По словам руководства Vulcan Materials, фирма является крупнейшим поставщиком строительных материалов в США. Для тех, кто не знает, строительные материалы — это в основном щебень, песок и гравий. Несмотря на то, что может показаться, что это не те материалы, которые потенциально могут принести привлекательную прибыль, потому что они, казалось бы, повсюду, на самом деле они очень важны, когда дело доходит до различных строительных работ. Например, их можно использовать в качестве основного материала под шоссе, пешеходными дорожками, взлетно-посадочными полосами аэропортов, автостоянками и даже железными дорогами. Они могут быть использованы для помощи в фильтрации, очистке воды и борьбе с эрозией. Они также могут быть использованы при строительстве различных сооружений, таких как дома и квартиры, школы, электростанции, канализационные системы и многое другое.

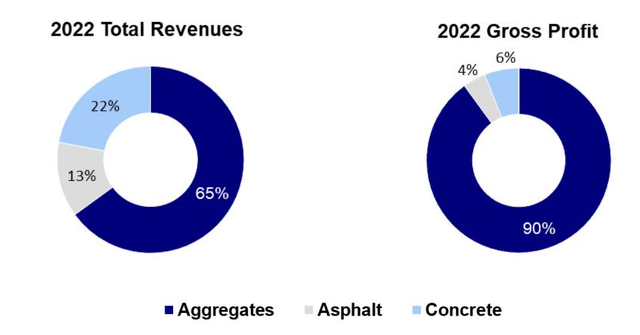

Отрасль, в которой работает компания, сильно фрагментирована: только в прошлом году около 5000 компаний управляли примерно 10 000 различными операциями. Это оставляет открытой возможность для дальнейшего роста за счет приобретений. Конечно, компания предлагает и другие предложения. В то время как в 2022 году 65% выручки компании приходилось на заполнители, 22% продаж приходилось на бетон. Оставшиеся 13% выручки приходились на асфальт. Теперь, когда речь заходит о прибыльности, картина радикально меняется. Около 90% его прибыли можно отнести на счет агрегированных показателей. Это сопоставимо с 6% для бетона и 4% для асфальта.

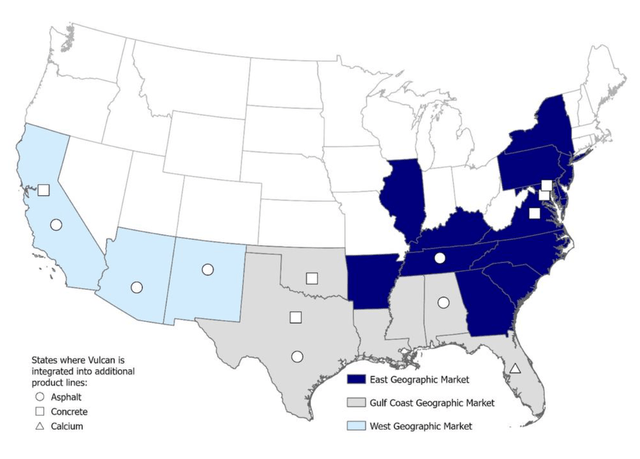

Это делает компанию специалистом в области агрегатного пространства. Только одно другое публично торгуемое предприятие на рынке США генерирует более 50% своей выручки от агрегатов. Так получилось, что это материалы Мартина Мариетты (МЛМ). Большинство других игроков на рынке получают значительные источники дохода от продажи цемента или других аналогичных строительных продуктов. Конечно, для того, чтобы стать таким большим, как сейчас, материалы Vulcan должны иметь огромный физический вес. По состоянию на конец прошлого года у компании было 404 действующих агрегатных завода, в основном сосредоточенных в южной и центральной частях страны. Совокупные доказанные и вероятные запасы этих объектов составляли 15,6 миллиарда тонн. Что касается общей площади земли, то площадь присутствия фирмы также огромна. Общий земельный портфель компании насчитывает более 240 000 акров. Это позволяет компании продавать часть своей недвижимости из года в год. Например, в 2022 году фирма получила доход в размере 23,6 миллиона долларов от продажи некоторой недвижимости в Южной Калифорнии. Но годом ранее выручка от продажи земли была гораздо более впечатляющей — 182,3 миллиона долларов.

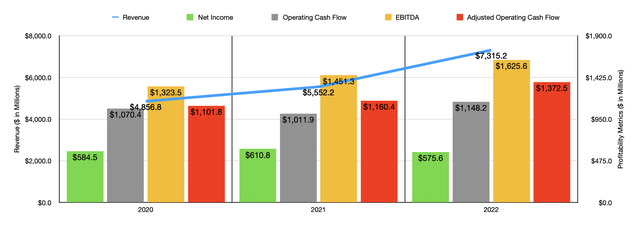

За последние несколько лет руководство проделало фантастическую работу по развитию предприятия. Выручка увеличилась с 4,86 миллиарда долларов в 2020 году до 7,32 миллиарда долларов в 2022 году. Значительная часть этого роста была обеспечена за счет производства агрегатов компании. Общий объем отгруженных тонн продукции подскочил с 208,3 млн до 236,3 млн тонн. Скорректированные цены на перевозку за тонну также помогли предприятию: показатель вырос с 14,44 до 16,40 долларов. За тот же период времени также произошел рост поставок асфальта с 11,8 млн тонн до 12,2 млн тонн. Кроме того, бизнес выиграл от увеличения средней цены реализации за тонну до 71,29 доллара по сравнению с 57,97 доллара, о которых сообщалось двумя годами ранее.

Еще более впечатляющим с точки зрения отгрузки было увеличение количества проданных единиц бетона. Они подскочили с 3 млн тонн до 10,5 млн тонн. И за это время средняя цена реализации за тонну выросла со 128,93 доллара до 150,82 доллара. Компания также продает некоторое количество кальция, но в течение этого периода времени это был не весь необходимый материал.

С увеличением продаж наблюдался рост денежных потоков, но смешанная прибыль. Как вы можете видеть на графике выше, чистая прибыль компании оставалась в довольно узком диапазоне в течение трех лет, которые охватывает мой анализ. Однако операционному денежному потоку удалось вырасти с 1,07 млрд долларов до 1,15 млрд долларов. Если мы внесем поправку на изменения в оборотном капитале, то показатель стабильно рос из года в год, увеличившись с 1,10 млрд долларов до 1,37 млрд долларов. И, наконец, показатель EBITDA предприятия сумел подняться с 1,32 млрд долларов до 1,63 млрд долларов.

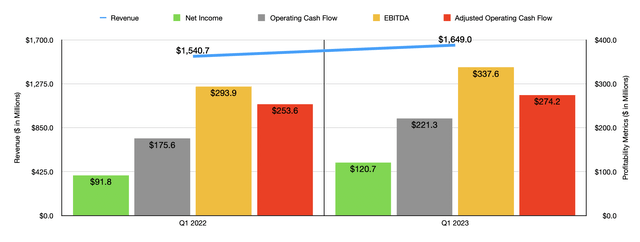

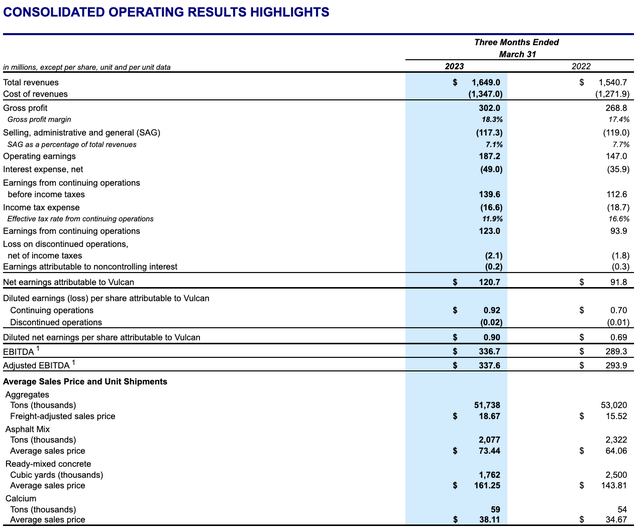

На приведенной выше диаграмме вы можете видеть, что высокие финансовые показатели бизнеса продолжались и в 2023 финансовом году. Выручка, прибыль и денежные потоки выросли по сравнению с предыдущим годом. Интересно, однако, что, когда вы углубляетесь в данные, вы обнаруживаете то, чего не обязательно ожидали бы. Как вы можете видеть на изображении ниже, фактические тонны, отгруженные компанией, были ниже почти по всем направлениям в первом квартале 2023 года по сравнению с первым кварталом прошлого года. Единственная причина, по которой выручка была выше, заключалась в увеличении средних цен реализации за тонну. На первый взгляд, это меня обеспокоило.

Мое беспокойство заключалось в том, что продолжающийся рост цен, вызванный инфляционным давлением и желанием получить как можно больше прибыли, пока наступают хорошие времена, возможно, привел к ослаблению спроса на предложения фирмы. Учитывая высокие процентные ставки, в которых мы сейчас находимся, и влияние, которое это должно оказать на такие вещи, как строительство, я почувствовал, что этот страх был оправдан. Однако руководство заявило, что причина проблем в основном связана с ненастной погодой, с большим количеством осадков в таких местах, как Калифорния, Техас и Аризона, что негативно сказывается на спросе. Похоже, это действительно подтверждается. К сожалению, я не смог найти исчерпывающих данных об осадках для каждого штата. Но я нашел достаточно данных, чтобы убедить себя в правильности управления. Например, в первом квартале 2023 года количество осадков в районе Даллас/Форт-Уэрт в Техасе было на 91,7% больше, чем за аналогичный период прошлого года. А в статье, опубликованной в середине марта этого года, было подсчитано, что с начала января по 15 марта в Сан-Диего выпало больше осадков, чем за весь 2022 год вместе взятый.

Несмотря на эти проблемы, руководство Vulcan Materials считает, что этот год будет довольно успешным. Они прогнозируют, используя средние показатели, чистую прибыль в размере 855 миллионов долларов. Они полагают, что показатель EBITDA за год составит около 1,90 миллиарда долларов. Это означало бы скорректированный операционный денежный поток примерно в размере 1,60 миллиарда долларов. На приведенной выше диаграмме вы можете видеть, как это влияет на цену акций на форвардной основе.

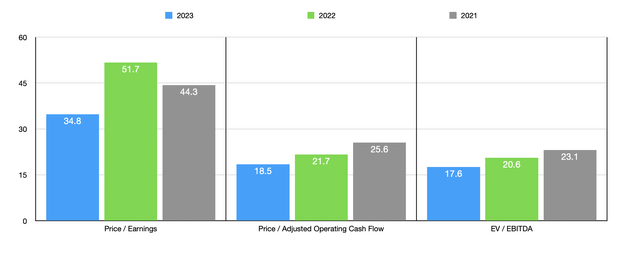

Между тем, в таблице ниже вы можете увидеть, как оцениваются акции по сравнению с аналогичными фирмами. Даже используя прогнозные оценки, компания обходится дороже, чем любая из аналогичных компаний, которые я перечислил, как с точки зрения соотношения цены к прибыли, так и с точки зрения соотношения EV к EBITDA. Что касается соотношения цены и операционного денежного потока, то три из пяти компаний оказались дешевле, чем наш потенциальный клиент.

| Компания | Цена / Прибыль | Цена / Операционный денежный поток | EV / EBITDA |

| Компания по производству вулканических материалов | 34.8 | 18.5 | 17.6 |

| Материалы Мартина Мариетты | 28.7 | 28.3 | 17.5 |

| Материалы саммита (СУММА) | 15.8 | 14.4 | 8.3 |

| Джеймс Харди Индастриз (JHX) | 25.0 | 21.1 | 14.6 |

| Compass Minerals International (CMP) | 34.7 | 11.8 | 10.7 |

| Материалы Eagle (опыт) | 14.7 | 12.5 | 10.3 |

Нажмите, чтобы увеличить

Взгляд в будущее

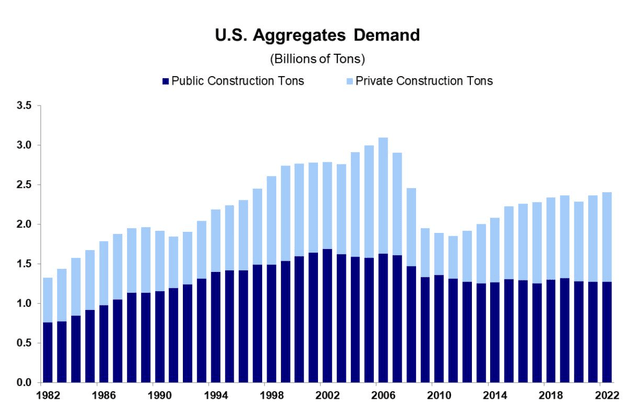

Учитывая, как оцениваются акции как в абсолютном выражении, так и относительно аналогичных фирм, вам может показаться странным, что я, стоимостной инвестор, оценил компанию в бычьем свете. Причина, по которой я составил рейтинг, во многом связана с тем, что данные говорят о будущем фирмы. Первое, на что я хотел бы обратить внимание в этой связи, — это изображение выше. В нем вы можете увидеть потребление агрегатов в миллиарды тонн, которое произошло в США за последние несколько десятилетий. Потребление достигло пика где-то около 2006 года, что имело бы большой смысл, если учесть жилищный бум, который страна переживала в то время. Но даже несмотря на то, что экономика восстановилась и превзошла уровни, наблюдавшиеся с тех пор, мы не добились полного восстановления, ни в том, что касается частного строительства, ни в государственном. Однако общая тенденция является позитивной.

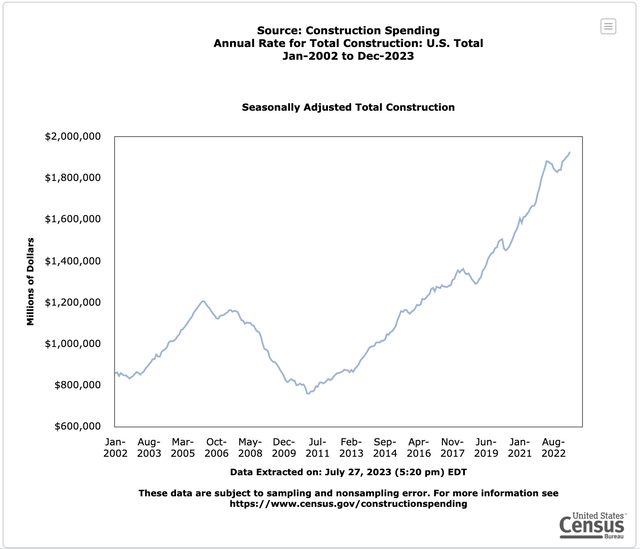

Те, кто настроен менее оптимистично, чем я, могли бы с полным основанием отметить, что высокая инфляция и растущие процентные ставки не совсем способствуют продолжению расходов на строительство. Обычно я бы от всего сердца согласился с такой оценкой. Однако данные, предоставленные Бюро переписи населения США, показывают, что общие расходы на строительство, которые включают как государственные, так и частные расходы вместе взятые, не только достигли рекордно высокого уровня, но и по-прежнему не демонстрируют признаков остановки. Очевидно, что расходы и совокупное потребление не обязательно совпадают, как показано на двух изображениях. Но в целом, если расходы вырастут достаточно сильно, совокупное потребление также должно вырасти. В конце концов, без этого вы можете построить очень многое.

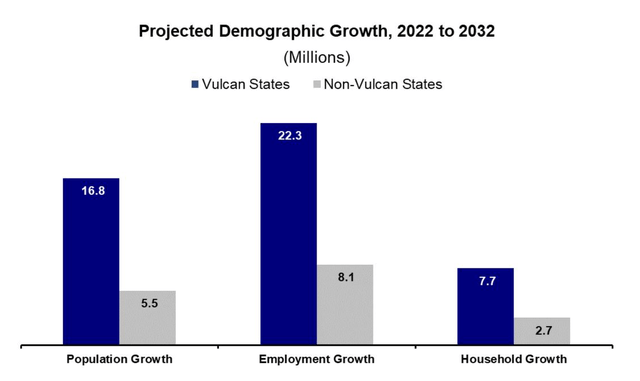

Также стоит отметить, что не все части страны одинаковы. В районах с большим приростом населения неизбежно увеличатся расходы на инфраструктуру. И, как вы можете видеть на изображении ниже, следующее десятилетие должно стать хорошим предзнаменованием для штатов, в которых работает Vulcan Materials.

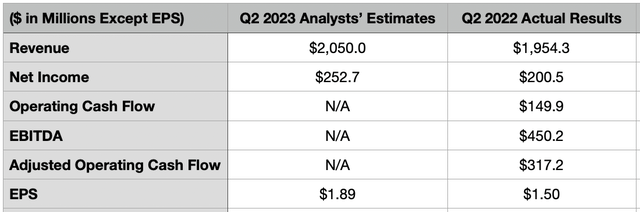

Это не значит, что ситуация не может измениться в негативную сторону. Они, безусловно, могут это сделать. И именно поэтому инвесторам следует обратить особое внимание на то, когда руководство объявляет финансовые результаты до открытия рынка 3 августа. В настоящее время ожидается, что руководство отчитается о выручке в размере 2,05 миллиарда долларов. Это означало бы увеличение всего на 5,1% по сравнению с 1,95 млрд долларов, о которых сообщалось годом ранее. С другой стороны, прибыль на акцию, по прогнозам, составит 1,89 доллара. Это выгодно отличается от 1,50 доллара, заявленных за второй квартал 2022 года. Это привело бы к увеличению чистой прибыли от продолжающейся деятельности с 200,5 млн долларов до 252,7 млн долларов. Хотя аналитики не предоставили оценок по другим показателям прибыльности, они также должны увеличиться. И в таблице ниже вы можете увидеть, как они выглядели во втором квартале 2022 года.

Навынос

Основываясь на всех представленных данных, я должен сказать, что компания Vulcan Materials интересна. Только с точки зрения оценки, компания очень походила на кандидата на «удержание» для меня. Однако, когда вы смотрите на продолжающееся совокупное потребление и растущие расходы на строительство, вы получаете довольно привлекательный катализатор. Руководство также с оптимизмом смотрит на 2023 год, и, в отсутствие значительного экономического спада, который, я мог бы добавить, с каждым днем становится все менее вероятным, общая картина продвижения бизнеса вперед должна быть привлекательной. Учитывая все эти факторы, я чувствую, что на данный момент компания заслуживает мягкого рейтинга «покупать».

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")