: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

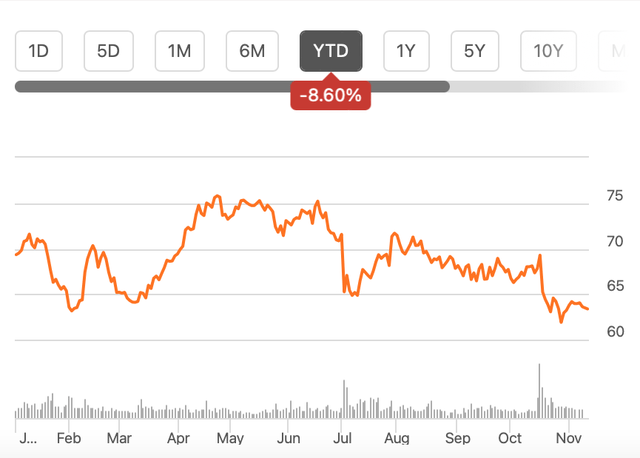

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис AstraZeneca

Когда я в последний раз писал о поставщике средств для лечения рака AstraZeneca в июле, это было только что после публикации данных за первое полугодие 2023 года.

В то время как сами цифры были хорошими, заявления руководства и рыночные оценки указывали на незначительный краткосрочный рост, хотя средне и долгосрочные перспективы по-прежнему выглядели хорошими.

Сегодня мы не знает, как последние события повлияют на будущее актива. Что мы точно знаем, так это то, что, основываясь на прогнозах компании, ее показателях в первом полугодии 2023 года и моих оценках ее предстоящей прибыли, прогнозный P/E снова выглядит привлекательным. Я считаю, что это по-прежнему стоящая инвестиция, тем более что прибыль может продолжать расти хорошими темпами.

В прогнозах есть риски, поскольку за недавним урегулированием задолженности компании по препаратам от кислотности могут последовать другие, что может негативно сказаться на прибыли.

Слухи о смене руководства также работают против акций, но в целом я думаю, что сейчас самое подходящее время снова начать покупать AstraZeneca.

Некоторое улучшение рыночных показателей

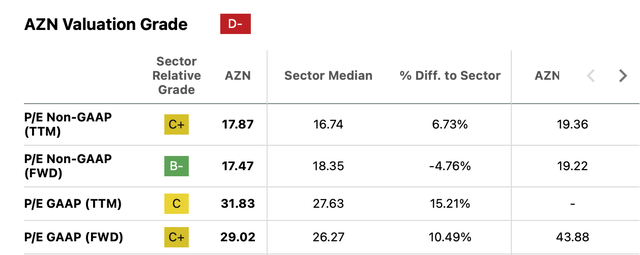

С падением цен AstraZeneca действительно добилась некоторого улучшения своих рыночных показателей. Соотношение цены и прибыли (P/E) за последние двенадцать месяцев (TTM) без учета GAAP сейчас составляет 17,87х по сравнению с 20,37 х, когда я в последний раз писал о AZN. Он также торгуется несколько ниже своего собственного пятилетнего среднего значения в 19,36 раза. Однако он по-прежнему сохраняет свое лидерство по сравнению со средним показателем по сектору здравоохранения, который сейчас снизился до 16,74 раза с 19,34 раза ранее.

Аналогичным образом, форвардный показатель P/E без учета GAAP сейчас составляет 17,47x, по сравнению с 18,67x в июле. Он также остается ниже среднего показателя за пять лет в 19,22 раза. В данном случае это также ниже показателя для сектора здравоохранения в 18,35 раза. Ключевым выводом здесь является то, что, хотя рыночные мультипликаторы AstraZeneca сейчас более низкие, они не настолько значительно снизились, чтобы сделать ее надежной покупкой с краткосрочным потенциалом роста.

Чего ожидать от показателей за 3 квартал 2023 года

Но все может измениться, поскольку данные о доходах должны быть опубликованы позже на этой неделе. Здесь я рассматриваю, чего ожидать в отношении доходов, и оцениваю, что ожидает прибыль.

Ожидания по доходам

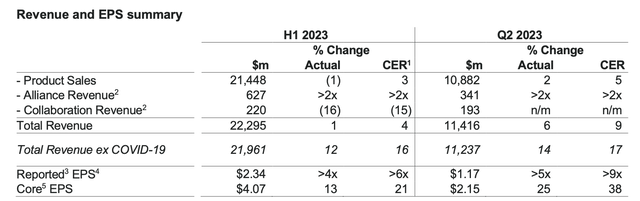

В своем прогнозе на весь год (см. стр. 2 по ссылке) компания ожидает, что общая выручка от продажи лекарств от COVID-19 при неизменных обменных курсах [CER] вырастет “на низкий двузначный процент” по сравнению с 16% в годовом исчислении (г/г) в первом полугодии 2023 года.

Ожидается, что смягчение будет связано с сокращением продаж лекарств от COVID-19, которые, как ожидается, также снизят общий рост выручки до «от низкого до среднего однозначного процента». В первом полугодии 2023 года мы уже наблюдали рост общей выручки CER всего на 4%, что намного меньше, чем в случае выручки от лекарств, не связанных с COVID-19, и рост на 1% по фактическим обменным курсам.

Кроме того, AstraZeneca также ожидает “незначительного однозначного негативного воздействия” обменных курсов, даже если они останутся неизменными с июня 2023 года в течение всего 2023 года. Уже незначительный фактический рост выручки в первом полугодии 2023 года, снижение выручки от лекарств от COVID-19 и потенциальное неблагоприятное влияние обменных курсов указывают на то, что мы можем готовиться к снижению фактических доходов в третьем квартале 2023 года, или даже если рост действительно произойдет, он вряд ли превысит наблюдаемый 1%. в первом полугодии 2023 года. Показатели за первые девять месяцев [9 месяцев 2023 года] года также не обнадеживают с точки зрения доходов.

Однако истинная оценка роста компании на самом деле основана на доходах от лекарств, не связанных с COVID-19, которые могли бы продолжать хорошо расти. Только при оценке прибыли необходимо учитывать общий доход.

Основной доход

Что касается базовой прибыли на акцию [EPS], то компания ожидает “увеличения на высокий однозначный или низкий двузначный процент” в течение всего года в CER. Это означает, что рост базовой прибыли на акцию также может быть ниже 21%, наблюдавшихся в первом полугодии 2023 года. В фактическом выражении базовая прибыль на акцию выросла на 13%.

Однако, по моим оценкам, в третьем квартале 2023 года ожидается рост базовой прибыли на акцию при условии, что маржа базовой прибыли после налогообложения останется прежней и составит 28,3% по сравнению с первым полугодием 2023 года. Нет особых оснований ожидать иного, учитывая, что AstraZeneca ожидает, что основные операционные расходы увеличатся на «от низкого до среднего однозначного процента» за весь 2023 год, что не сильно отличается от роста на 5%, наблюдавшегося в первом полугодии 2023 года.

Базовая прибыль на акцию в фактическом выражении может вырасти гораздо более чем на 20% в годовом исчислении в третьем квартале 2023 года. Ожидается, что за 9 месяцев 2023 года рост базовой прибыли на акцию составит более 15%.

Рынок растет в несколько раз

Однако эти цифры существенно не меняют P/E. Если эти оценки прибыли подтвердятся, P/E TTM без учета GAAP после публикации скорректируется до 17,1x на основе этих оценок, по сравнению с текущими уровнями в 17,9x. Это по-прежнему выше среднего показателя по сектору здравоохранения.

Однако расширение оценок прибыли на акцию на весь 2023 год показывает, что прогнозируемый P/E без учета GAAP сейчас выглядит более привлекательным. На 2023 год прогнозируемый P/E теперь может составить 15,7x. Это приводит к тому, что кратные значения намного ниже, чем для медианы по сектору, а также для его собственного прошлого среднего значения.

Возможности и риски

Загвоздка, конечно, в том, что фактические показатели прибыли на акцию должны соответствовать прогнозам. Если выручка упадет вместо того, чтобы увеличиться на 1%, рыночные мультипликаторы будут выглядеть менее благоприятно. С момента последнего обновления результатов также произошли изменения, которые могут повлиять на стоимость акций в ту или иную сторону.

Одобрение Calquence в Китае

Например, Calquence, средство для лечения лейкемии и лимфомы, было одобрено в Китае. Доля этого лечения в общей выручке компании в первом полугодии 2023 года составила нетривиальную величину — 5%. На китайском рынке AstraZeneca уже занимает приличную долю в 13,6%, которая продолжает расти. В своем последнем финансовом отчете компания обновила свой прогноз темпов роста рынка до “от низкого до среднего однозначного показателя” по сравнению с более ранними ожиданиями низкого однозначного роста. Это может положительно сказаться на росте выручки.

Расходы на урегулирование судебных споров

Однако существуют и негативные риски. Недавно компания урегулировала судебные иски, касающиеся ее препаратов Nexium и Prilosec, связанных с повышенной кислотностью, которые, как утверждалось, вызывают повреждение почек. Сумма выплаты составила 425 млн долларов США, что составляет 23,4% от заявленной прибыли компании после налогообложения во втором квартале 2023 года. Если ранее не были созданы все резервы для урегулирования, это может повлиять на показатели прибыли.

Предполагаемые изменения в руководстве

Недавно также появились слухи о том, что нынешний генеральный директор компании Паскаль Сорио уходит в отставку. Хотя он опроверг эту новость, если спекуляции продолжатся, это может нанести ущерб цене AstraZeneca в краткосрочной перспективе, независимо от того, какими окажутся цифры прибыли.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")