: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис UnitedHealth Group

UnitedHealth Group Incorporated является крупным медицинским холдингом в нашем портфеле, играющим существенную роль в секторе здравоохранения.

Она является крупнейшей в мире медицинской компанией по объему выручки, 324,2 миллиарда долларов, и занимает 14 место в мире по рыночной капитализации. Единственной медицинской компанией с большей рыночной капитализацией является Eli Lilly and Company, хотя и со значительно меньшей выручкой 29,5 млрд долларов.

В этой статье мы изучим UnitedHealth, чтобы получить представление о том, как ее огромные размеры влияют на успех. Наш анализ охватывает ее бизнес-модель, структуру доходов и синергию между различными сегментами бизнеса.

Кроме того, мы проводим конкурентный анализ, чтобы определить преимущества, которые отличают UnitedHealth от ее конкурентов.

Масштаб компании и индустрии

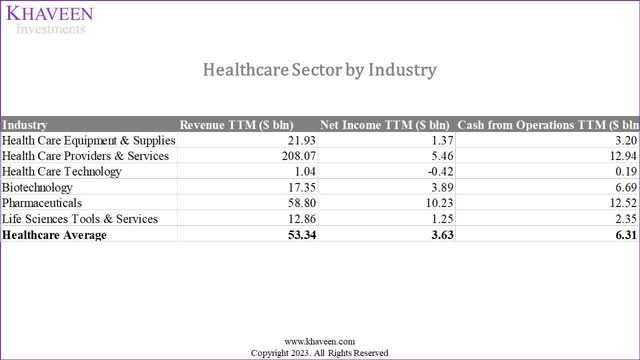

Учитывая ее размер, крайне важно понимать, как ее масштаб влияет на бизнес. В наличии большого масштаба могут быть как преимущества, так и недостатки. К определяя это, мы сначала должны понять, связан ли его размер с бизнес-моделью компании или с бизнес-моделью отрасли. Мы изучаем это, составляя финансовые показатели для списка из 60 медицинских компаний, состоящего из 10 крупнейших компаний по выручке в каждой из 6 отраслей сектора здравоохранения (Медицинское оборудование и расходные материалы, Поставщики медицинских услуг, Технологии здравоохранения, Биотехнологии, фармацевтика и инструменты и услуги в области наук о жизни). Ниже представлены средние показатели выручки этих компаний, чистой прибыли и денежных средств от операций в каждой отрасли.

UnitedHealth работает в сфере поставщиков медицинских услуг, и большая часть ее доходов поступает от подотрасли управляемого здравоохранения. Составляя топ-10 крупнейших компаний в целом по всему сектору здравоохранения, становится более очевидным кажущийся большим доход, получаемый компаниями в сфере поставщиков медицинских услуг, при этом средняя годовая выручка компании составляет 208 млрд долларов, что значительно выше, чем в других отраслях (в среднем 53,34 млрд долларов).

Кроме того, все 9 крупнейших компаний в секторе здравоохранения работают в сфере поставщиков медицинских услуг. Компания Johnson & Johnson (JNJ), занявшая 10-е место, работает в фармацевтической промышленности. Eli Lilly, медицинская компания с самой большой рыночной капитализацией в мире, незначительна по объему выручки.

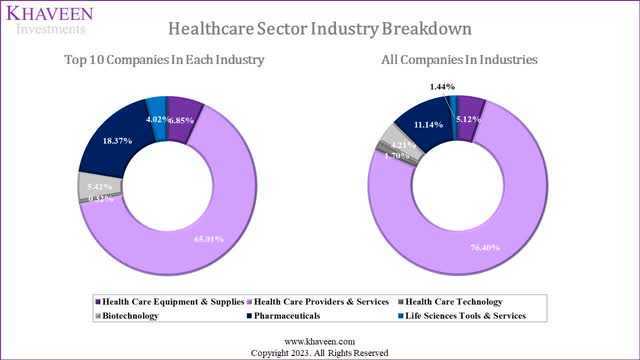

Чтобы понять структуру рынка в целом, мы получили разбивку сектора здравоохранения по отраслям на основе 10 крупнейших компаний в каждой отрасли и разбивку по всем компаниям сектора.

| Промышленность | Общий объем (млрд долл.) | Разбивка в % |

| Медицинское оборудование и расходные материалы | 512 | 5.12% |

| Поставщики медицинских услуг | 7,648 | 76.40% |

| Технологии здравоохранения | 170 | 1.70% |

| Биотехнология | 421 | 4.21% |

| Фармацевтические препараты | 1,115 | 11.14% |

| Инструменты и услуги в области наук о жизни | 144 | 1.44% |

| Общий сектор здравоохранения | 10,011 | 100.00% |

Источник: Fortune Business Insights, Statista, Grand View Research, Khaveen Investments

Рассматривая разбивку, когда мы включаем все компании в каждой отрасли, а не только топ-10 в каждой отрасли, индустрия поставщиков медицинских услуг играет еще большую роль, занимая еще большую долю. Мы изучаем топ-10 компаний, чтобы понять больше.

| Топ-10 поставщиков медицинских услуг | Подотрасли | Средний рост за 9 лет, % |

| UnitedHealth Group Incorporated | Управляемое здравоохранение | 11.5% |

| CVS Health Corporation (CVS) | Медицинские услуги | 11.2% |

| Корпорация Маккессон (MCK) | Дистрибьюторы медицинских услуг | 8.4% |

| Cencora, Inc. (COR) | Дистрибьюторы медицинских услуг | 12.1% |

| Cardinal Health, Inc. (CAH) | Дистрибьюторы медицинских услуг | 9.5% |

| Группа компаний Cigna (CI) | Управляла здравоохранением | 30.6% |

| Elevance Health, Inc. (ELV) | Управляемое здравоохранение | 9.3% |

| Centene Corporation (CNC) | Управляемое здравоохранение | 34.2% |

| Humana Inc. (HUM) | Управляемое здравоохранение | 9.6% |

| HCA Healthcare, Inc. (HCA) | Медицинские учреждения | 6.6% |

| Средний | 11.5% |

Как видно, в топ-10 входит только 1 компания, занимающаяся медицинскими учреждениями, но, если посмотреть на всю отрасль в целом, доля медицинских учреждений составляет 54,61%. Мы полагаем, что отсутствие представительства в топ-10 может быть объяснено тем фактом, что компании, занимающиеся медицинскими учреждениями, такие как клиники и больницы, в основном являются частными или государственными, а не зарегистрированными на бирже компаниями.

| Поставщики медицинских услуг | Объем рынка (млрд долл.) | Разбивка % |

| Дистрибьюторы медицинских услуг | 803 | 10.50% |

| Управляемое здравоохранение | 2,089 | 27.31% |

| Медицинские учреждения | 4,176 | 54.61% |

| Медицинские услуги | 581 | 7.59% |

| Весь | 7,648 | 100.00% |

Источник: Vantage Market Research, Fortune Business Insights, Statista, Grand View Research, Market Research Future, Khaveen Investments

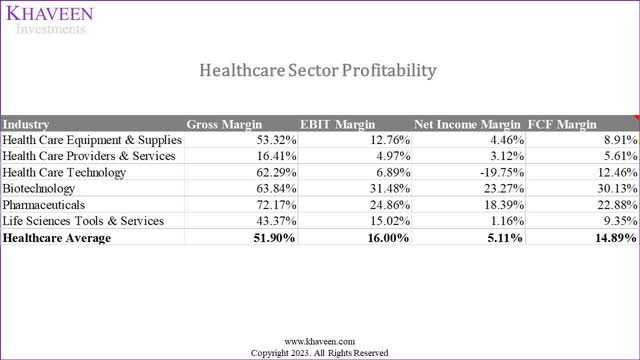

В целом, из нашего анализа ясно, что размер UnitedHealth зависит от отрасли, в которой он работает, а не от его уникальной бизнес-модели. Таким образом, сейчас мы изучаем любые отраслевые преимущества, которыми обладают поставщики медицинских услуг по сравнению с другими отраслями. Мы используем тот же набор данных о 60 компаниях, которые у нас были (топ-10 крупнейших компаний по выручке в каждой из 6 отраслей сектора здравоохранения). Финансовые показатели, которые мы изучали, были с точки зрения прибыльности (валовая прибыль, рентабельность по EBIT, рентабельность по чистой прибыли).

Что выделяется, так это значительно более низкая валовая прибыль в отрасли поставщиков медицинских услуг, что, конечно же, отражается также на ее EBIT и чистой прибыли. Это может быть связано с моделью получения доходов компанией, и чтобы подтвердить это, мы стремились понять структуру доходов и источники для компаний в этой отрасли.

Модель получения дохода

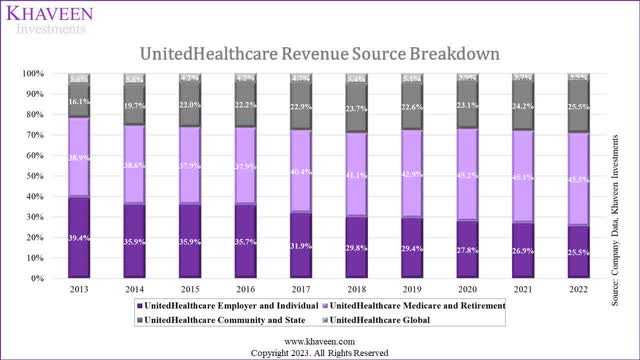

Компания получает доход от страховых взносов. У нее есть четыре источника дохода:

- Работодатель и физическое лицо: Включает медицинскую страховку для физических лиц и планы, спонсируемые работодателем.

- Medicare и выход на пенсию: Предлагает планы Medicare Advantage с различными льготами, такими как больничные, амбулаторные и отпускаемые по рецепту лекарства.

- Сообщество и государство: Фокусируется на государственных программах, таких как Medicaid, для лиц, находящихся в неблагоприятном экономическом положении.

- Глобальный сегмент: охватывает операции по медицинскому страхованию на международных рынках.

Рассматривая вклад UnitedHealth в доходы по источникам, мы видим, что Medicare и пенсионное обеспечение, а также сообщество и государство вносят все больший вклад, значительно увеличивая свою долю доходов за последние 10 лет, в то время как вклад работодателей и индивидуальных источников в общий доход значительно снизился. Мы положительно относимся к этому, поскольку считаем государственные источники дохода более стабильными по сравнению с доходами работодателей и частных лиц, на которые могут повлиять экономические условия.

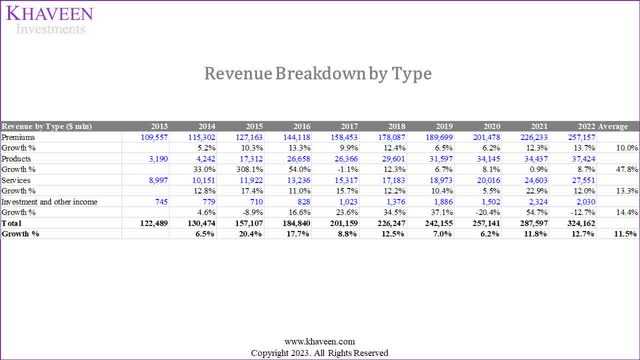

Изучая причины низкой валовой прибыли, мы выявили, что медицинские страховые компании несут ответственность за покрытие расходов на медицинское обслуживание застрахованных лиц, известных как медицинские расходы. Эти расходы оцениваются на основе таких факторов, как исторические тенденции в отношении медицинских расходов на одного участника (PMPM). Закон о доступном медицинском обслуживании предписывает, что значительная часть премиальных доходов (от 80% до 85%) должна направляться на медицинские расходы, что приводит к низкой марже.

Как показано ниже, 79% выручки UnitedHealth в 2022 году было получено за счет премий. Предполагая, что к этим премиям применяется правило минимальных расходов, маржа была бы значительно снижена.

Мы видим, что высокая выручка этих компаний является результатом их доходной модели, которая признает уплаченные премии в качестве дохода, в то время как их низкая маржа является результатом требований к расходам в отрасли, которые снижают валовую прибыль. Следовательно, мы изучаем операционную модель компании, чтобы выявить какие-либо отраслевые преимущества.

Операционная модель

Следующее, что нужно сделать, — это понять, приносит ли это преимущества с точки зрения рентабельности инвестиций. Для этого мы анализируем среднюю рентабельность инвестиций в каждой отрасли, проводя анализ DuPont, чтобы понять, как ее компоненты (маржа чистой прибыли, финансовый рычаг, оборачиваемость активов) влияют на их рентабельность инвестиций. Мы также сравниваем рентабельность инвестиций в каждой отрасли, ROTC, процент капитальных вложений от продаж и соотношение долга к собственному капиталу.

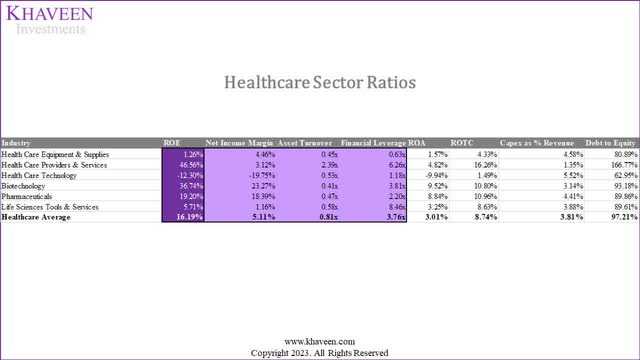

Отрасль поставщиков медицинских услуг имеет самый высокий показатель рентабельности инвестиций (46,56%), который выше, чем в любой другой отрасли, и значительно выше, чем в среднем по отрасли (16,19%). Учитывая вторую по величине чистую маржу, это указывает на то, что высокая рентабельность инвестиций не является причиной этого. Однако в этой отрасли самый высокий оборот активов и второй по величине финансовый рычаг.

Что касается высокого соотношения активов/оборота, Стаут утверждает, что:

… страховые компании обычно не производят существенных капитальных затрат. Вместо этого они инвестируют в человеческий капитал, маркетинг и другие операционные расходы, которые включаются в их прогнозируемый доход.

Основываясь на таблице, мы видим, что это верно, поскольку у него самый низкий средний процент капитальных вложений от выручки (1,35%). При более низкой базе активов это объясняет высокую оборачиваемость активов. Однако рентабельность инвестиций относительно низкая, учитывая низкую маржу. Что касается высокого финансового рычага, мы видим, что отрасль действительно имеет самое высокое соотношение долга к собственному капиталу. Мы считаем ROTC лучшим показателем эффективности использования заемных средств для развития бизнеса, и при самом высоком ROTC мы считаем, что поставщики медицинских услуг действительно работают эффективно.

В целом, мы считаем, что бизнес-модель отрасли относительно выгодна по сравнению с другими отраслями, учитывая ее низкие капитальные затраты и эффективное использование заемных средств, что приводит к более высокой рентабельности инвестиций по сравнению с другими отраслями сектора здравоохранения

Прогноз

Поскольку мы определили, что бизнес-модель отрасли сильно зависит от государственных расходов на здравоохранение, мы стремимся определить все факторы роста, которые способствуют увеличению государственных расходов, для получения наших прогнозов.

Некоторые из драйверов являются:

- Рост расходов на здравоохранение: По данным KFF, общие расходы на здравоохранение в США увеличились в годовом исчислении на 4,76%, увеличившись с 2,7 трлн долларов в 2011 году до 4,3 трлн долларов в 2021 году.

- Расходы на Medicare: По данным CMS, общие расходы Medicare выросли до 905,1 млрд долларов в 2022 году при среднегодовом показателе в 4,5% за последние 10 лет.

- Растущее число застрахованных американцев: Число американцев, имеющих медицинскую страховку, выросло в среднем на 1,3% за последние 10 лет до 300,8 млн.

- Стареющее население поддерживает спрос на услуги по уходу за престарелыми: По данным Управления по проблемам старения, число людей в возрасте 65 лет и старше в США росло в среднем на 3,3% до 2021 года и, по прогнозам, увеличится в среднем на 3,5% до 2040 года.

- Увеличение ожидаемой продолжительности жизни: Средняя ожидаемая продолжительность жизни в США значительно возросла за последние годы, увеличившись с 68 лет в 1950 году до 79,1 года в 2023 году, что составляет в среднем 0,2% и, по прогнозам ООН, продолжит расти в среднем на 0,05% до 2032 года.

Мы прогнозируем общий рост отрасли на основе факторов роста, указанных выше. Наш прогноз темпов роста основан на средних темпах роста расходов на здравоохранение и Medicare (4,63%), росте числа американцев, имеющих медицинскую страховку (1,3%), росте пожилого населения (3,5%) и росте ожидаемой продолжительности жизни (0,05%) в общей сложности на 9,61%.

| Ведущие управляемые медицинские компании | Рост выручки (в среднем за 3 года) | Рост выручки (в среднем за 5 лет) |

| Средний | 25.91% | 24.81% |

Источник: Данные компании, Khaveen Investments

Для сравнения, крупнейшие управляемые медицинские компании росли гораздо более высокими средними темпами за последние 3 и 5 лет, как показано выше. Мы считаем, что одним из факторов этого является консолидация отрасли, где за последние 5 лет возросла активность в области слияний и поглощений.

| Топ-10 поставщиков медицинских услуг | Подотрасли | Выручка (в среднем за 3 года) | Выручка (в среднем за 5 лет) |

| UnitedHealth Group Incorporated | Управляемое здравоохранение | 12.04% | 10.28% |

| CVS Health Corporation | Медицинские услуги | 8.73% | 12.58% |

| Корпорация Маккессона | Дистрибьюторы медицинских услуг | 7.13% | 6.24% |

| Cencora, Inc. | Дистрибьюторы медицинских услуг | 10.95% | 9.21% |

| Cardinal Health, Inc. | Дистрибьюторы медицинских услуг | 10.26% | 8.43% |

| Группа компаний Cigna | Управляемое здравоохранение | 6.35% | 33.42% |

| Elevance Health, Inc. | Управляемое здравоохранение | 13.62% | 12.84% |

| Корпорация Centene | Управляемое здравоохранение | 16.91% | 23.23% |

| Humana Inc. | Управляемое здравоохранение | 11.85% | 12.41% |

| HCA Healthcare, Inc. | Медицинские учреждения | 7.28% | 6.49% |

| Средний | 10.51% | 13.51% |

Источник: Данные компании, Khaveen Investments

Учитывая исторический средний рост выручки по отрасли на 25,91% (за 3 года) и 24,81% (за 5 лет), что намного выше нашего прогноза в 9,61%, мы не считаем, что прошлые темпы роста являются устойчивыми и что эти компании должны полагаться на преимущества, присущие конкретной компании, для получения дополнительного роста. Тем не менее, рост на 9,61% все еще довольно высок, и, как уже упоминалось, мы считаем этот доход более безопасным и стабильным, поскольку он получен за счет государственных расходов.

Компании, работающие в сфере поставщиков медицинских услуг, такие как UnitedHealth, имеют различные модели получения доходов с точки зрения того, что их доходы поступают в основном из государственных источников. Это обеспечивает значительно более высокие доходы, о которых сообщают компании отрасли. Кроме того, маржа снижается из-за минимальных требований к расходам на эти государственные доходы. Мы считаем, что это приводит к увеличению выручки и снижению маржи, поскольку доходы компании складываются из общей суммы премий за вычетом скидок, но не из медицинских расходов.

Тем не менее, операционная модель отрасли с минимальными затратами на активы и эффективное использование финансового рычага делают общую модель высокорентабельной, обеспечивая самую высокую рентабельность инвестиций среди всех отраслей сектора. Следовательно, мы считаем, что «больше» здесь не обязательно означает «лучше». Но вместо этого мы считаем, что уникальная бизнес-модель отрасли — это то, что делает ее лучше.

Хотя мы выявили различные факторы, способствующие продолжению государственных расходов на здравоохранение, мы считаем, что это может способствовать росту только на 9,61%, что требует от компаний конкуренции на индивидуальном уровне для получения дополнительного роста. Поэтому далее мы рассмотрим уникальные конкурентные преимущества UnitedHealth по сравнению с ее отраслевыми конкурентами.

Конкурентные преимущества UnitedHealth

Мы определили три ключевых конкурентных фактора в отрасли: забота, основанная на ценности, интеграция и диверсифицированные сети.

Забота, основанная на ценности

Модели оплаты медицинских услуг включают плату за услугу, когда поставщикам платят за каждую услугу, что способствует высокому объему услуг, но сопряжено с риском для страховщиков из-за потенциального чрезмерного использования. Модели оказания медицинской помощи, основанные на ценности, предполагают разделение рисков, общую экономию, комплексные выплаты и капитализацию, определение приоритетов результатов и экономической эффективности, а также согласование стимулов как для поставщиков услуг, так и для страховщиков.

- Общий риск: Вовлекает поставщиков медицинских услуг, стремящихся достичь установленных целевых показателей затрат на здравоохранение в расчете на одного пациента, стимулируя снижение затрат за счет эффективных методов оказания медицинской помощи. Поставщики возмещают страховщикам перерасход средств, разделяя финансовые риски и обеспечивая контроль затрат обеим сторонам.

- Общая экономия: Подобно моделям совместного риска, устанавливаются заранее определенные целевые показатели затрат на медицинское обслуживание пациентов. Если поставщики медицинских услуг тратят меньше целевого показателя, разница считается экономией или бонусом, который может быть реинвестирован в рамках поставщика медицинских услуг. Такой подход минимизирует риск для страховщиков, поскольку они покрывают только заранее определенные целевые расходы.

- Комплексные платежи: Комплексные платежи влекут за собой фиксированную оплату поставщикам медицинских услуг за ряд услуг, связанных с конкретными состояниями здоровья. Страховщики выплачивают установленную сумму за отдельные виды медицинской помощи, такие как замена суставов или лечение хронических заболеваний. Это снижает риск страховщика за счет консолидации затрат, но ставит перед поставщиками задачу эффективного управления медицинской помощью.

- Капитализация: Поставщикам медицинских услуг выплачивается фиксированная ежемесячная плата за каждого пациента, находящегося под их наблюдением, независимо от конкретных предоставляемых услуг. Это стимулирует эффективное и всестороннее обслуживание пациентов, в отличие от моделей «плата за обслуживание», когда поставщики выставляют страховщикам счета за отдельные услуги по рыночным расценкам.

Одним из популярных примеров плана капитализированного медицинского обслуживания является Medicare Advantage. В общей сложности компания насчитывает 50 миллионов членов, из которых 15 миллионов работают по договорам, основанным на стоимости. Согласно годовому отчету компании, в программе Medicare Advantage участвуют 7 миллионов человек.

Однако конкуренты компании также предоставляют планы Medicare Advantage, включая Cigna, Humana, Blue Cross, Aetna, Centene и Kaiser Permanente.

Мы определили, что факторы, измеряющие успех планов ухода, основанных на ценности, включают популярность, удовлетворенность клиентов, стоимость и полезность. Что касается популярности, то мы основывали это на проценте участников программы Medicare Advantage, поскольку считаем, что это указывает на то, насколько популярен страховой план Medicare Advantage, предлагаемый каждой компанией. Мы считаем, что популярность может зависеть от разнообразного охвата, удобства и доверия. Мы ссылались на данные KFF, основанные на регистрации CMS Medicare Advantage, которая является федеральным агентством, отвечающим за Medicare.

Для оценки удовлетворенности клиентов мы основывали это на среднем рейтинге Medicare star, разработанном CMS, который оценивает преимущества Medicare и планы отпускаемых по рецепту лекарств по шкале от 1 до 5, включая оценки опыта участников, обслуживания клиентов, решения проблем, качественного лечения и мониторинга состояния здоровья пациентов. Мы ссылались на данные Nerd Wallet о среднем звездном рейтинге Medicare для планов Medicare Advantage, взвешенном по количеству участников.

Кроме того, мы рассчитали общую среднемесячную стоимость, которая включает личные расходы и доплаты по страховым планам каждой компании, на основе данных, собранных из Nerd Wallet. Дополнительные выплаты включают расходы, понесенные за каждый визит к поставщикам медицинских услуг и отпускаемые по рецепту лекарства, включая оплату первичной медицинской помощи и услуг специалистов, а также расходы по рецепту. Примечательно, что первичная медико-санитарная помощь не предполагает дополнительных выплат во всех планах. Чтобы рассчитать среднюю доплату специалисту, мы предположили, что в 2022 году в среднем было совершено 0,8 визитов к специалисту (хирургической и медицинской специальности), основываясь на CDC, и умножили это на среднюю доплату специалисту каждой компании. Что касается доплаты за отпускаемые по рецепту лекарства, мы умножили среднюю стоимость рецепта каждой компании на среднее количество рецептов на душу населения в 2022 году (19,8).

| Компании Medicare Advantage | Популярность (процент зарегистрированных в программе Medicare Advantage) | Удовлетворенность клиентов (Средний звездный рейтинг Medicare) | Стоимость (Общая среднемесячная стоимость в долларах) |

| Постоянный кайзер | 6% | 4.81 | 375 |

| Объединенное здравоохранение | 29% | 4.28 | 363 |

| Сигна | 2% | 4.15 | 328 |

| Человек | 18% | 4.35 | 310 |

| Синий крест Синий щит | 14% | 3.92 | 332 |

| Этна (‘РЕЗЮМЕ’) | 11% | 3.67 | 372 |

| Уход за колодцем (столетие) | 4% | 2.88 | 522 |

| Средний | 12% | 4.01 | 371.62 |

Источник: Nerd Wallet, KFF, CMS, Khaveen Investments

United Healthcare является очевидным выбором среди людей с точки зрения популярности (29%), а ее ближайший конкурент Humana пользуется популярностью всего у 18%. Уровень удовлетворенности клиентов UnitedHealth выше среднего, но он занимает лишь третье место, а Kaiser, занявший 1-е место, гораздо более ориентирован на клиента. По данным Value Penguin, у Kaiser Permanente на 76% меньше жалоб клиентов, чем в среднем, с индексом жалоб 0,24x, основанным на NAIC, и наиболее распространенной жалобой клиентов на компанию являются задержки с обработкой, в то время как в других крупных компаниях часто отказывают в удовлетворении претензий. Наконец, UnitedHealth занимает среднюю позицию по стоимости, занимая 4-е место среди самых дешевых поставщиков.

Интеграция

Чтобы понять преимущества интеграции различных бизнес-сегментов, мы сначала стремимся понять их и их вклад в общий доход.

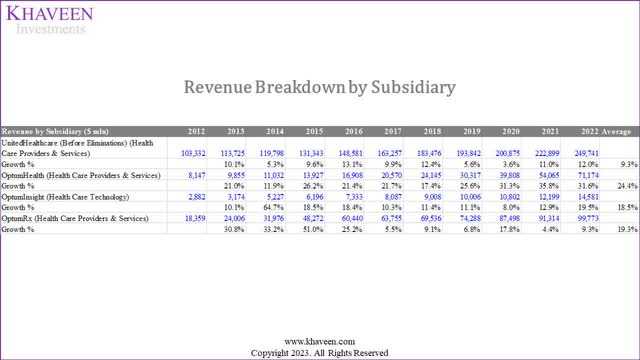

UnitedHealth Group включает в себя две дочерние компании — United Healthcare и Optum. Подразделение United Healthcare связано с бизнесом медицинского страхования. Optum управляет 3 сегментами, включая Optum Health, Optum Insights и Optum RX. В целом четырьмя сегментами являются:

- UnitedHealthcare (подотрасль управляемого здравоохранения): Предлагает различные варианты медицинского страхования частным лицам, работодателям и государственным программам.

- Optum Health (подотрасль медицинских услуг): Optum Health предоставляет различные услуги по координации медицинской помощи, такие как первичная, специализированная, неотложная и хирургическая помощь 103 миллионам человек. Компания управляет сетевой платформой медицинского обслуживания под названием Optum Care, насчитывающей 60 000 врачей в 2000 населенных пунктах.

- Optum Insight (подотрасль медицинских технологий): Этот сегмент представляет собой бизнес по обработке данных и аналитике, обслуживающий разнообразную клиентскую базу, включая «больницы, врачей, планы медицинского страхования, государственные органы и компании, занимающиеся наукой о жизни».

- Optum RX (подотрасль медицинских услуг): Сегмент управляет бизнесом по управлению льготами в аптеках, который сотрудничает с медицинскими страховщиками для контроля за льготами на отпускаемые по рецепту лекарства. Компания сотрудничает с сетью розничных аптек для выдачи рецептов застрахованным лицам по почте или онлайн-каналам.

В финансовой отчетности компании отражены внутрифирменные исключения, которые предполагают перераспределение доходов между различными сегментами, например, от страхового бизнеса к медицинским услугам. Это позволяет избежать двойного учета доходов, поскольку компания, по сути, платит сама себе. Например, деньги перетекают из UnitedHealth в Optum Health и Optum RX, при этом выручка выводится из сегмента UnitedHealth. Примером этого могут служить страхователи United Healthcare, выплачивающие страховые взносы за рецепты на лекарства через Optum RX, где Optum RX выступает в качестве менеджера аптечных льгот. Другой пример — когда страхователи получают доступ к медицинской помощи в Optum Health. В 2019 году компания представила план медицинского обслуживания под названием Harmony, который «направлен на то, чтобы направлять пациентов к врачам, принадлежащим Optum». В соответствии с планом Harmony держателям полисов предлагается доступ к врачам Optum в дополнение к «небольшому числу сторонних поставщиков услуг в обмен на более низкие страховые взносы». Компания утверждала, что этот план обеспечивает экономию на 20% по сравнению с аналогичными предложениями в рамках компании. Мы считаем, что такая интеграция увеличивает перекрестные продажи услуг, предоставляемых UnitedHealth, и удерживает больше клиентов в своей экосистеме.

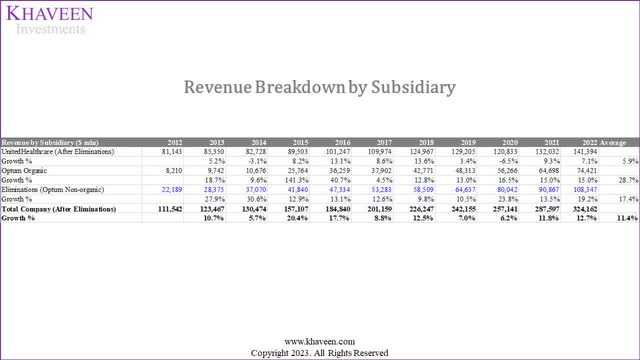

Чтобы понять финансовые последствия этих преимуществ интеграции, мы рассчитали выручку двух основных дочерних компаний компании, UnitedHealthcare (страхование) и Optum (нестрахование), исключив исключения из страхового сегмента, рассматривая это как неорганический вклад в нестраховой сегмент.

| Разбивка выручки на 2022 год по подотраслям (млрд долл.) | Объединенное здравоохранение | Оптум (органический) | Оптум (неорганический) |

| Объединенная группа здравоохранения | 43.62% | 22.96% | 33.42% |

Источник: Данные компании, Khaveen Investments Как видно, фактический рост United Healthcare (управляемого здравоохранения) в среднем составляет всего 5,9%. Неорганический рост Optum (медицинских услуг), который является вкладом United Healthcare, вырос в среднем на 17,4%. Его органический рост еще более впечатляющий — средний прирост составил 28,7%. Мы считаем, что это означает, что преимущества интеграции привели к дополнительным доходам в размере 33,42%, что эквивалентно 0,77% от страховых доходов компании.

Чтобы определить, могут ли ее конкуренты получить аналогичные преимущества, мы проанализировали их разбивку по конкурентам UnitedHealth.

| Выручка крупнейших компаний в разбивке по подотраслям (млрд долл.) | Управляемое здравоохранение | Медицинские услуги | Технологии здравоохранения | Фармацевтические препараты | Весь | Соотношение медицинских услуг и управляемого здравоохранения |

| UnitedHealth Group | 57.4% | 39.3% | 3.3% | 0.0% | 100% | 0,68x |

| Здоровье CVS | 24.9% | 46.1% | 0.0% | 29.0% | 100% | 1.85x |

| Группа Cigna | 24.3% | 75.7% | 0.0% | 0.0% | 100% | 3,12x |

| Подъем | 83.1% | 16.9% | 0.0% | 0.0% | 100% | 0,20x |

| Корпорация «Сентен» | 85.6% | 14.4% | 0.0% | 0.0% | 100% | 0,17х |

| Человек | 95.8% | 4.2% | 0.0% | 0.0% | 100% | 0,04x |

Источник: Данные компании, Khaveen Investments

Принимая коэффициент 0,77x за наиболее оптимальный для получения преимуществ интеграции, мы ранжируем эти компании на основе коэффициента медицинских услуг / управляемого здравоохранения, который наиболее близок к 0,77x. Коэффициент UnitedHealth составляет 0,68, что является наиболее близким, и мы считаем его наиболее оптимальной бизнес-моделью в этом аспекте.

Диверсифицированная сеть

Компании медицинского страхования поддерживают сети поставщиков услуг, включающие больницы, медицинские учреждения и поставщиков медицинских услуг. Они ведут переговоры с этими сетевыми провайдерами о снижении расходов на здравоохранение, что потенциально приводит к снижению страховых взносов для их участников. Хотя страхователи могут обратиться за медицинской помощью за пределами сети, они обычно несут ответственность за все расходы в полном объеме, за исключением чрезвычайных ситуаций. Например, UnitedHealth выделяет свою обширную сеть, насчитывающую 1,7 млн медицинских работников и 6400 учреждений в США, доступных через UnitedHealthcare. Кроме того, ее бизнес Optum RX может похвастаться сетью из более чем 67 000 розничных аптек, предоставляющих аптечные услуги.

Чтобы сравнить размер сети компании, мы собрали количество штатов, где доступны их планы Medicare Advantage, на основе NerdWallet и количества врачей по контракту в их сети.

| Компания | Покрытие Medicare Advantage (количество доступных штатов) | Количество врачей (‘млн’) |

| Kaiser Permanente | 8 | 0.24 |

| Объединенное здравоохранение | 49 | 1.7 |

| Сигна | 28 | 1.7 |

| Человек | 49 | 0.56 |

| Синий крест Синий щит (возвышение) | 47 | 1.7 |

| Этна (‘РЕЗЮМЕ’) | 46 | 1.2 |

| Уход за колодцем (столетие) | 36 | 0.238 |

Источник: Данные компании, Khaveen Investments

UnitedHealth занимает 1-е место совместно с Humana по охвату штатов и 1-е место совместно с Cigna и Blue Cross Blue Shield по количеству врачей.

Показатели конкурентного фактора

Основываясь на 3 конкурентных факторах, которые мы выделили выше, мы вывели оценку конкурентных факторов для компаний, ранжируя их на основе каждого конкурентного фактора.

Оценка ухода, основанная на ценности

| Ранжирование | Популярность (процент участников программы Medicare Advantage) | Удовлетворенность клиентов (Средний звездный рейтинг Medicare) | Стоимость (Общая среднемесячная стоимость в долларах) | Средний | Оценка коэффициента полезного ухода* |

| Kaiser Permanente | 5 | 1 | 6 | 4.00 | 1.00 |

| Объединенное здравоохранение | 1 | 3 | 4 | 2.67 | 1.22 |

| Сигна | 7 | 4 | 2 | 4.33 | 0.94 |

| Человек | 2 | 2 | 1 | 1.67 | 1.39 |

| Синий крест Синий щит (возвышение) | 3 | 5 | 3 | 3.67 | 1.06 |

| Этна (РЕЗЮМЕ) | 4 | 6 | 5 | 5.00 | 0.83 |

| Уход за колодцем (столетие) | 6 | 7 | 7 | 6.67 | 0.56 |

*Факторный балл = [(7- Средний рейтинг)/6) +0,5

Источник: Данные компании, Khaveen Investments

Что касается фактора обслуживания, основанного на ценности, мы ранжировали компании по популярности, удовлетворенности клиентов и стоимости. Из таблицы следует, что компания с самым высоким средним рейтингом — Humana (1,67), занимающая первое место по стоимости и второе по популярности и удовлетворенности клиентов, что дает ей коэффициент 1,2х. За ним следует UnitedHealth со вторым лучшим средним показателем 2,67 при коэффициенте полезного действия 1,22х.

Оценка интеграции

| Ранжирование | Соотношение фактических медицинских услуг и доходов от управляемого здравоохранения | Разница между оптимальным и фактическим соотношением | Ранжирование | Оценка коэффициента интеграции |

| Объединенная группа здравоохранения | 0,68x | 0,09x | 1 | 1.5 |

| CVS Health | 1,85x | 1,08x | 4 | 0.7 |

| Группа компаний Cigna | 3,12x | 2,35x | 5 | 0.5 |

| Высота над уровнем моря | 0,20x | 0,57x | 2 | 1.3 |

| Корпорация «Сентен» | 0,17x | 0,60x | 3 | 1.1 |

*Коэффициент оценки = [(6- Средний рейтинг)/5) +0,5

Источник: Данные компании, Khaveen Investment

Что касается фактора интеграции, мы ранжировали каждую компанию на основе разницы между полученным нами оптимальным соотношением медицинских услуг и доходов от управляемого здравоохранения и их фактическим соотношением медицинских услуг и доходов от управляемого здравоохранения в разбивке на 2022 год. Из таблицы мы видим, что у UnitedHealth самая низкая разница — всего 0,09х, тогда как у Cigna самый высокий коэффициент — 2,35 х. Таким образом, мы получили оценку коэффициента интеграции в 1,5 раза для компании.

Оценка диверсифицированной сети

| Ранжирование | Покрытие Medicare Advantage (количество доступных штатов) | Количество врачей (‘млн’) | Средний | Оценка коэффициента диверсифицированной сети |

| Постоянный кайзер | 7 | 6 | 6.5 | 0.58 |

| Объединенное здравоохранение | 1 | 1 | 1 | 1.50 |

| Сигна | 6 | 1 | 3.5 | 1.08 |

| Человек | 1 | 5 | 3 | 1.17 |

| Синий крест Синий щит (возвышение) | 3 | 1 | 2 | 1.33 |

| Этна (РЕЗЮМЕ) | 4 | 4 | 4 | 1.00 |

| Уход за колодцем (столетие) | 5 | 7 | 6 | 0.67 |

*Коэффициент оценки = [(7- Средний рейтинг)/6) +0,5

Источник: Данные компании, Khaveen Investments

Что касается фактора диверсифицированной сети, мы ранжировали каждую компанию на основе их охвата Medicare Advantage и количества врачей и получили средний рейтинг для каждой компании. Мы поставили UnitedHealth на первое место по обоим критериям, поскольку у него совместно с Humana наибольшее количество доступных штатов, а также совместно с Cigna и Elegance наибольшее количество врачей в их сети. Таким образом, мы получили средний рейтинг UnitedHealth, равный 1, и факторную оценку в 1,5 раза.

Стабильная прибыльность и перспективы роста выручки

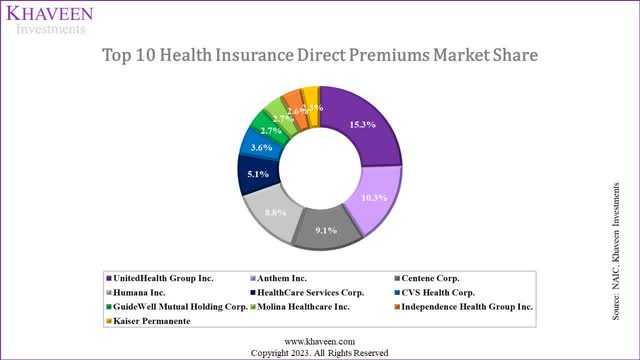

Рассматривая доли рынка с точки зрения страховых компаний, мы рассчитали эту долю на основе прямых премий компаний медицинского страхования на рынке.

UnitedHealth является здесь явным лидером рынка, причем рынок достаточно сегментирован: на 10 крупнейших компаний здесь приходится 62,5% доли рынка.

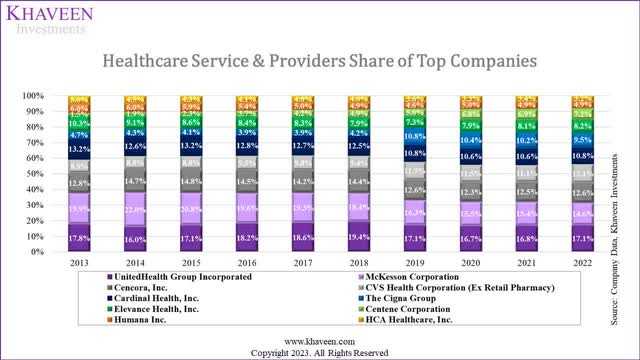

Если рассматривать долю рынка с точки зрения всей отрасли, UnitedHealth по-прежнему остается лидером рынка, хотя ее конкуренты находятся ближе к ее позиции. Интересно, что доля рынка UnitedHealth за последнее десятилетие оставалась относительно неизменной, в 2017 году она заняла первое место после McKesson, доля которой с 2013 года снизилась примерно на 5%.

| Топ-10 поставщиков медицинских услуг | Подотрасли | Средний рост за 9 лет, % |

| UnitedHealth Group Incorporated | Управляемое здравоохранение | 11.5% |

| CVS Health Corporation | Медицинские услуги | 11.2% |

| Корпорация Маккессона | Дистрибьюторы медицинских услуг | 8.4% |

| Cencora, Inc. | Дистрибьюторы медицинских услуг | 12.1% |

| Cardinal Health, Inc. | Дистрибьюторы медицинских услуг | 9.5% |

| Группа компаний Cigna | Управляла здравоохранением | 30.6% |

| Elevance Health, Inc. | Управляемое здравоохранение | 9.3% |

| Корпорация Centene | Управляемое здравоохранение | 34.2% |

| Humana Inc. | Управляемое здравоохранение | 9.6% |

| HCA Healthcare, Inc. | Медицинские учреждения | 6.6% |

| Средний | 11.5% |

Источник: Данные компании, Khaveen Investments

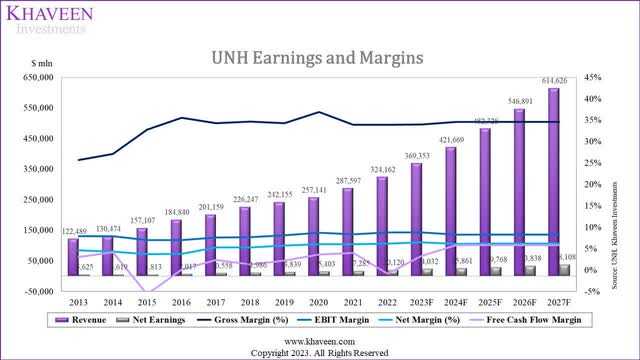

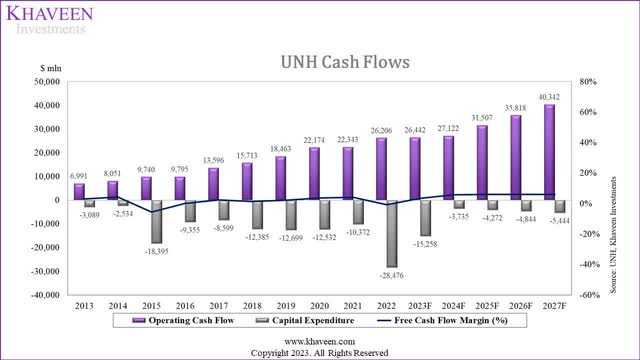

В то время как его валовая прибыль была стабильной только в течение последних 5 лет, его чистая прибыль и рентабельность по EBIT были стабильными в течение последних 10 лет. Рентабельность по FCF также была стабильной, несмотря на снижение в 2015 и 2022 годах из-за приобретений. В 2015 году компания приобрела Catamaran Corporation за $12,8 млрд, а в 2022 году приобрела Change Healthcare за $13 млрд. Кроме того, недавно в 2023 году компания приобрела LHC Group ($5,4 млрд) и EMIS ($1,52 млрд).

Мы считаем, что стабильная маржа FCF чрезвычайно привлекательна, учитывая относительно безопасные и стабильные поступления от государственных медицинских расходов. Учитывая стабильную модель выручки и маржу, мы использовали среднюю маржу UnitedHealth за 7 лет для наших прогнозов.

Учитывая стабильность, мы рассчитали наши прогнозы выручки на 5 лет вперед на основе каждого бизнес-сегмента. Исходя из нашего второго пункта, мы применили полученную нами оценку конкурентного фактора для взвешивания прогноза роста выручки по сегментам компании, включая:

- Объединенное здравоохранение (управляемая медицинская помощь): Мы применили прогноз рынка управляемой медицинской помощи в среднем на уровне 6,8% и учли это при расчете коэффициента полезности для компании.

- Optum Organic: Мы собрали средние исторические темпы роста выручки от медицинских услуг ведущих управляемых медицинских компаний в топ-10 поставщиков медицинских услуг и сервисной индустрии за 2017 год и учли это при расчете коэффициента диверсификации сети.

- Optum (неорганическая продукция): Мы основывали наш прогноз на среднем за историю компании росте выручки от неорганической продукции Optum, умноженном на коэффициент 0,77x, и учли это с помощью полученного нами показателя коэффициента интеграции.

| Разбивка выручки | Среднегодовой показатель | Коэффициент полезного действия | Общий рост % |

| Объединенное здравоохранение (управляемая медицинская помощь) | 6.80% | 1.22 | 8.3% |

| Оптум Органический | 13.2% | 1.50 | 19.9% |

| Оптум неорганический | 11.5% | 1.50 | 17.2% |

Источник: Данные компании, Khaveen Investments

В целом, мы обобщили наши прогнозы по выручке для 3 сегментов в таблице выше. Как видно, мы прогнозировали, что в органическом сегменте Optum будет самый высокий рост на 20%, за которым последует неорганический рост Optum на 17,2%, в то время как в сегменте United Healthcare прогнозируется самый низкий рост на 8,3%.

| Прогнозы выручки (млн долл.) | 2022 | 2023F | 2024F | 2025F |

| UnitedHealthcare (после исключения) | 141,394 | 153,145 | 165,873 | 179,659 |

| Рост % | 8.3% | 8.3% | 8.3% | |

| Оптум Органический | 74,421 | 89,205 | 106,926 | 128,167 |

| Рост % | 19.9% | 19.9% | 19.9% | |

| Элиминации (Optum неорганические) | 108,347 | 127,002 | 148,869 | 174,502 |

| Рост % | 17.2% | 17.2% | 17.2% | |

| Общая численность компании (после исключения) | 324,162 | 369,353 | 421,669 | 482,328 |

| Рост, % | 13.9% | 14.2% | 14.4% |

Источник: Данные компании, Khaveen Investments

Мы применили наш прогноз роста выручки для каждого сегмента к приведенной выше таблице наших прогнозов выручки на ближайшие 3 года. В целом, мы прогнозировали, что средний рост выручки компании за 3 года составит 14,2%. Наш прогноз роста выручки на весь 2023 год соответствует консенсус-прогнозу аналитиков на уровне 13,75%. Кроме того, наши прогнозы также соответствуют ожиданиям руководства «опережать общий рост рынка», а также «долгосрочной цели компании по росту на 13-16%», как подчеркивалось в ее последнем отчете о доходах.

Риск: новое законодательство Medicare

Один из своих ключевых конкурентов, Humana, подал иск против Министерства здравоохранения и социальных служб США в связи с новым законодательством, утвержденным в этом году, которое позволит правительству США взыскивать «переплаты» медицинским страховщикам за планы Medicare Advantage. По словам Humana, новое правило создаст «непредсказуемые последствия для организаций Medicare Advantage и миллионов пожилых людей, которые полагаются на программу Medicare Advantage в своем здравоохранении». Правительство США заявило, что оно может вернуть «целых 4,7 миллиарда долларов в течение 10 лет». Мы считаем, что это новое правило может повлиять на UnitedHealth, поскольку оно является крупнейшим медицинским страховщиком программы Medicare Advantage с долей в 29%. Кроме того, в 2022 году на сегмент Medicare пришлось 45,5% ее выручки, что делает его крупнейшим источником дохода для компании.

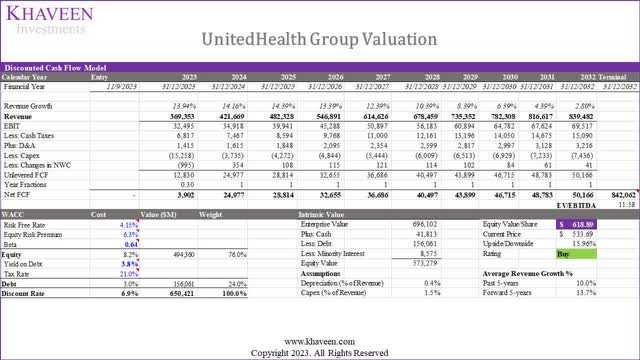

Оценка

Исходя из ставки дисконтирования в размере 6,9% (WACC компании) и конечной стоимости, основанной на среднем показателе EV/EBITDA ведущих управляемых медицинских компаний, равном 11,58x, мы получили прирост в 15,96%.

Выводы

В заключение мы пришли к выводу, что размер UnitedHealth в первую очередь отражает отрасль, в которой он работает, а не его уникальную бизнес-модель. Мы считаем, что отрасль поставщиков медицинских услуг обладает определенными преимуществами по сравнению с другими секторами: высокая выручка обусловлена моделью получения доходов, которая признает премии в качестве дохода, в то время как низкая маржа является результатом специфических для отрасли требований к расходам на медицинское обслуживание, которые влияют на валовую прибыль. Кроме того, мы определили, что его валовая прибыль снижается из-за этих обязательных расходов.

Чтобы оценить конкурентные преимущества отрасли, мы углубляемся в операционную модель, подчеркивая низкие капитальные затраты сектора и эффективное использование заемных средств, что приводит к более высокой доходности собственного капитала по сравнению с другими секторами здравоохранения. Мы также определяем ключевые конкурентные факторы в отрасли, включая заботу, основанную на ценности, интеграцию и диверсифицированные сети, благодаря чему United Healthcare занимает прочные позиции по популярности и удовлетворенности клиентов. Кроме того, мы считаем, что усилия UnitedHealth по интеграции, особенно через Optum, внесли значительный вклад в ее рост. Наконец, мы определили силу диверсифицированной сети UnitedHealth, охватывающей большое количество штатов и в которой работает большое количество врачей. Более того, мы считаем, что эти факторы поддерживают ее конкурентное позиционирование как лидера рынка, а прибыльность компании демонстрирует стабильность. В целом, мы оцениваем компанию как выгодную для покупки с целевой ценой в $618,89.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")