: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

ANTA Sports (OTCPK:ANPDY) и Ли Нин (OTCPK:LNNGY) являются основными бенефициарами националистических настроений китайских потребителей, но чрезмерная зависимость Ли Нина от этого препятствует ее бизнес-стратегии. ANTA, с ее относительно диверсифицированным портфелем брендов и большей рыночной капитализацией, превзошла Li Ning почти по всем финансовым показателям, что позволяет предположить, что у нее больше шансов захватить значительную долю международного рынка, чем у Li Ning.

Успех ANTA над Li Ning объясняется ее моделью продаж напрямую потребителю («DTC»/»D2C), что является ключевым отличием от Li Ning. Опираясь на успешную стратегию Nike (NKE) DTC, ANTA в 2020 году запустила собственный переход на DTC, показав хорошие финансовые результаты. Учась у своих коллег и избегая их ловушек, ANTA готова сохранить темпы своего роста.

У ANTA есть краткосрочная проблема в управлении запасами. Это было связано с пандемией и недавно начавшейся трансформацией DTC. Признаки восстановления оборачиваемости запасов уже наблюдаются в последнем промежуточном отчете. Инвесторам следует следить за тем, продолжает ли «среднее число дней оборота» уменьшаться, поскольку компания стремится увеличить количество своих магазинов, что указывает на эффективную конверсию запасов в продажи в новых магазинах.

ANTA меньше, чем большинство ведущих международных брендов спортивной одежды, но не сильно отстает. Однако, учитывая неудачную международную экспансию Ли Нина и отсутствие успешной стратегии, которой можно было бы подражать, шансы на достижение международного успеха ANTA не в ее пользу.

Цена акций глубоко недооценена, что представляет собой хорошую возможность для выгодной игры только для инвесторов, которые не возражают против регуляторной неопределенности, связанной с инвестированием в китайские компании.

Обзор компании

ANTA Sports — хорошо зарекомендовавшая себя и растущая компания с сильным портфелем брендов и большой долей рынка в Китае. Будучи второй по величине компанией по производству спортивной одежды на китайском рынке, уступающей только Nike, компания имеет хорошие возможности для извлечения выгоды из растущего спроса на спортивную одежду в Китае и во всем мире.

В своем портфеле компания управляет множеством брендов, включая ANTA, FILA, DESCENTE, KOLON SPORT и AMER:

Ассортимент продукции компании охватывает широкий спектр спортивной одежды и обуви для различных видов спорта, включая баскетбол, бег, тренировки, активный отдых, фитнес и образ жизни.

Сравнение с Ли Нином

На мой взгляд, ближайшей сопоставимой компанией ANTA является Li Ning.

Хотя и Ли Нин, и ANTA получили огромную выгоду от националистических (или «гочао») настроений китайских потребителей за последнее десятилетие, этот попутный ветер не является панацеей для постоянного долголетия бизнеса.

Как подробно описано в этой статье, бизнес-стратегии Ли Нина серьезно мешала чрезмерная зависимость от роста настроений Гочао:

положение бренда на рынке неоднозначно, он слишком полагается на свои националистические замыслы и уязвим для потенциальных скандалов.

Сможет ли ANTA извлечь уроки из ошибок Ли Нина и превзойти своих нынешних конкурентов как на местном, так и на международном рынке спортивного отдыха? Чтобы выяснить это, мы рассмотрим несколько точек зрения.

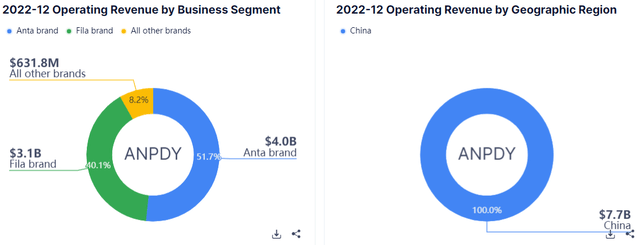

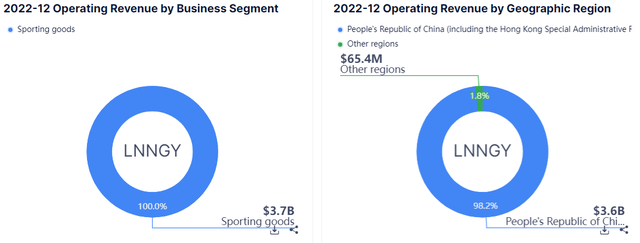

Мы смотрим на профили доходов ANTA и Li Ning, чтобы получить больше информации:

Глядя на графики:

- С точки зрения географического распределения доходов, доходы Li Ning и ANTA сильно сконцентрированы на китайском рынке, который является одним из самых нестабильных в мире. Это значительный риск концентрации, который обе компании пытаются смягчить, пытаясь проникнуть на международный рынок, но с ограниченным успехом. Согласно этой статье, в топ-10 спортивных брендов на международном рынке по-прежнему доминируют некитайские бренды.

- С точки зрения диверсификации брендов, Li Ning, судя по всему, сильно зависит от своего отечественного бренда, в то время как у ANTA есть как минимум еще один крупный бренд Fila, на который можно положиться.

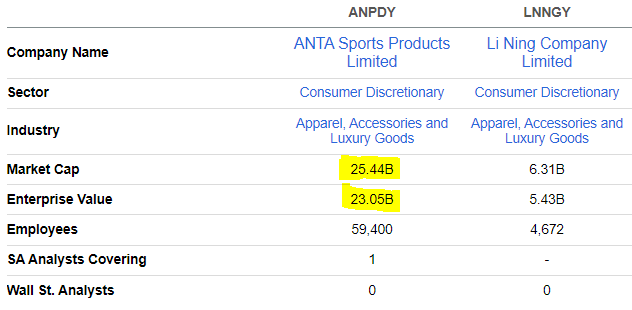

Что касается размера, мы можем заметить, что ANTA намного превосходит Ли Нин по рыночной капитализации и стоимости предприятия:

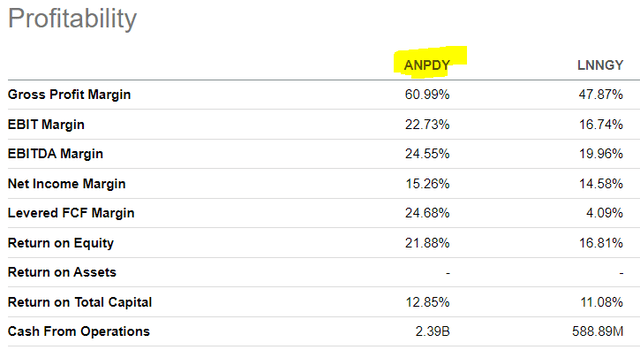

Если мы посмотрим на некоторые коэффициенты прибыльности и цифры Seeking Alpha, ANTA чувствует себя намного лучше, чем Ли Нин, почти по всем показателям:

По моему мнению, ANTA достигла финансовой мощи, чтобы обогнать Li Ning как ведущий китайский бренд спортивной одежды и товаров для отдыха. До сих пор ему удавалось избежать ловушки чрезмерного использования националистических настроений китайских потребителей. Глядя на значительную диверсификацию своих доходов за счет приобретения прав международного бренда Fila на китайском рынке, кажется вероятным, что ANTA активно избегает этой ловушки и готовится к возможному проникновению на международный рынок.

Согласно этой статье Януса Хендерсона, по состоянию на 2022 год ANTA уже лидирует Ли Нин на китайском рынке спортивной одежды с долей 20,4%. Рыночная доля ANTA уступает только Nike с 22,6%, тогда как рыночная доля Li Ning составляет всего 10,4% и занимает 4-е место. Судя по этим данным, ANTA уже обогнала Li Ning как ведущий китайский бренд спортивной одежды. Если ANTA сохранит нынешние темпы роста, она сможет обогнать Nike и на местном китайском рынке.

Благодаря своему финансовому могуществу и существующему присутствию на международном рынке (через бренд Fila), ANTA, по всей видимости, является наиболее вероятным китайским брендом спортивной одежды и товаров для отдыха, который сможет превзойти своих предшественников и захватить значительную долю международного рынка.

Сильные стороны ANTA в сфере прямых продаж потребителю

Успех ANTA над Ли Нином отнюдь не случаен. В статье КрАЗИА описывается модель прямых продаж потребителю как ключевое конкурентное преимущество компании:

В начале своего основания компания в основном представляла собой фабрику OEM-производителей обуви, поскольку семья генерального директора Дина была обувной фабрикой. Однако со временем компания нарастила свои возможности по всей цепочке поставок, от исследований и разработок до проектирования, производства, дистрибуции и даже собственной специализированной команды по логистике. Это было ключевым отличием от внутреннего конкурента Ли-Нин.

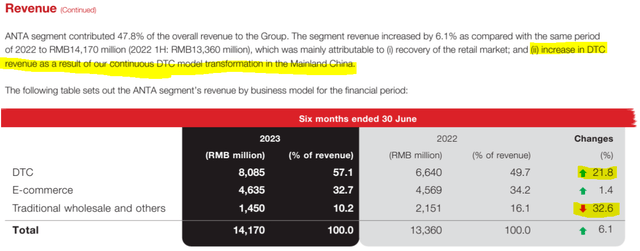

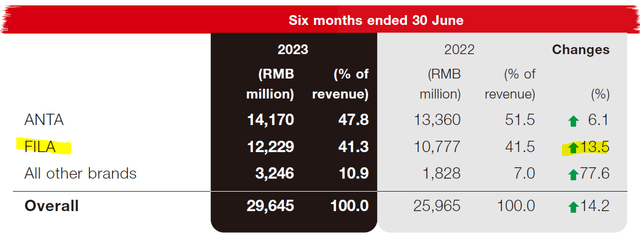

Из промежуточного отчета компании мы видим, что на DTC сейчас приходится большая часть выручки ANTA, и она выросла на 21,8%, в то время как доходы от традиционных каналов продаж являются наименьшими по пропорции и уменьшаются на 32,6%:

ANTA запустила переход DTC (прямо к потребителю) в 2020 году, чтобы отразить успешную стратегию DTC Nike, которая началась в 2017 году.

На данный момент ANTA, похоже, хорошо училась у своих конкурентов:

- Компания переняла передовой опыт использования DTC от Nike и продемонстрировала хорошие финансовые результаты.

- Она избежала ловушки Ли Нина, когда резко подняла цены на свою продукцию, чтобы открыто воспользоваться националистическими настроениями потребителей.

Если компания продолжит комплексную проверку, активно учась у своих более успешных коллег и избегая их ловушек, ANTA сможет сохранить нынешние темпы роста.

Задача ANTA по краткосрочной инвентаризации

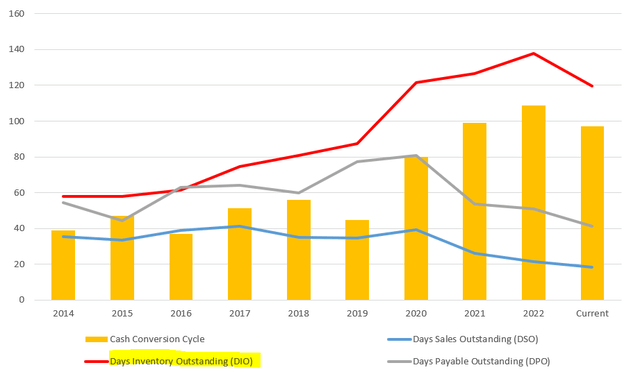

У ANTA есть некоторые краткосрочные проблемы с управлением запасами. Чтобы проиллюстрировать это, мы наблюдаем за тенденцией цикла конвертации денежных средств компании («CCC») в многолетней перспективе и обнаружили, что с 2020 года он заметно увеличивается.

CCC состоит из трех переменных:

CCC = Невыплаченные дни по запасам («DIO») + Непогашенные дни по продажам («DSO») − Непогашенные дни к оплате («DPO»)

Используя данные Morningstar в разделе «Работа и эффективность», мы отображаем изменения этих трех переменных ANTA на графике:

Мы можем наблюдать, что из трех переменных DIO увеличился больше всего, что позволяет предположить, что ANTA удерживает свои запасы в течение значительно более длительного периода.

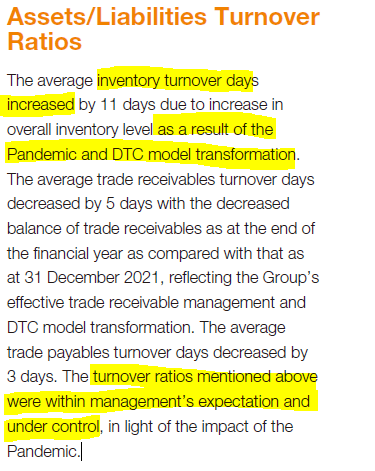

Как следует из годового отчета компании за 2022 год, руководство ANTA объяснило это пандемией и недавно приступило к трансформации DTC.

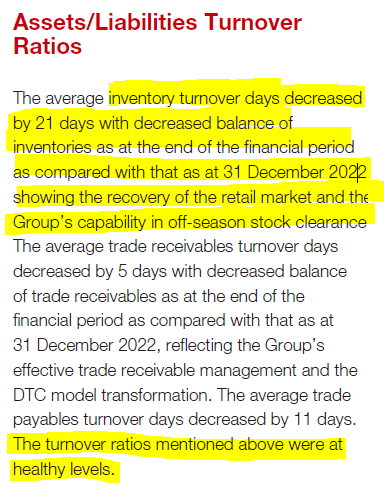

Из последнего промежуточного отчета мы видим, что повышенная оборачиваемость запасов уже значительно восстанавливается:

Ожидается, что рост товарооборота будет кратковременным, поскольку активность цепочки поставок в Китае продолжает восстанавливаться. Хотя трансформация DTC вызвала некоторую краткосрочную задержку оборачиваемости запасов, ожидается, что эта трансформация приведет к повышению эффективности продаж и обеспечит долгосрочный рост компании в долгосрочной перспективе.

Инвесторам следует следить за тем, продолжает ли улучшаться оборачиваемость запасов ANTA, чтобы в конечном итоге сдержать тенденцию роста CCC.

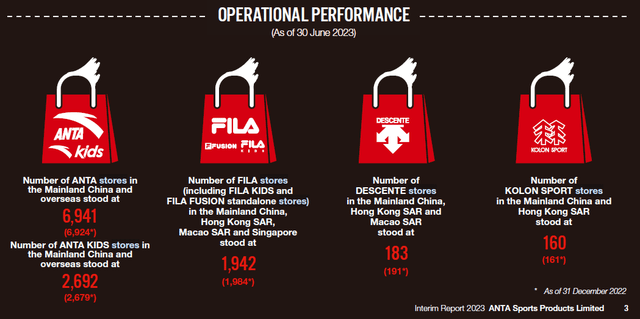

Увеличение количества магазинов

Из промежуточного отчета руководство предоставило актуальное и целевое количество магазинов для каждого бренда:

На мой взгляд, компания недалеко от достижения своей цели. Имея число магазинов в 1942 года, бренд Fila уже достиг своей цели в 1900–2000 магазинов. Количество магазинов других брендов также очень близко к их целевым показателям.

Бренд Fila не только достиг своих целей в отношении магазинов, но и эти новые магазины также значительно увеличили его доход.

Что касается отечественных брендов «ANTA» и «всех остальных» брендов, инвесторам следует посмотреть, сможет ли компания достичь целевых показателей по количеству магазинов и одновременно продолжить темпы роста выручки.

Это будет означать, что новые магазины смогут эффективно конвертировать свои запасы в продажи, что поможет снизить оборачиваемость запасов и в конечном итоге снизит тенденцию роста CCC.

Захват доли международного рынка

До сих пор мы обсуждали, как ANTA превзошла своего предшественника Li Ning и стала ведущей китайской компанией по производству спортивной одежды. Сейчас мы изучаем шансы на захват значительной доли на международном рынке.

Используя самые важные воспоминания, я перечисляю некоторые известные бренды спортивной одежды, которые сразу приходят мне на ум. Используя сводную страницу Seeking Alpha для каждой компании, я оценил их рыночную капитализацию и сравнил ее с ANTA:

- Найк: 157 миллиардов долларов.

- Лулулемон (LULU): 61 миллиард долларов.

- Adidas (OTCQX:ADDYY): 35 миллиардов долларов.

- АНТА: 26 миллиардов долларов

- Андер Броня (UA): 4Б

На мой взгляд, сейчас ANTA, хотя и заметно меньше большинства ведущих международных брендов, но не сильно отстает. Размер ANTA по-прежнему находится в диапазоне «десяти миллиардов», как и у Lululemon и Adidas. Я не думаю, что ANTA сможет серьезно бросить вызов доминированию Nike, но у нее могут быть хорошие шансы против других брендов в списке.

Теперь давайте посмотрим на общую стратегию ANTA по выходу на международный рынок. Как отмечалось ранее, наиболее успешными брендами ANTA по доле доходов являются отечественный бренд ANTA и приобретенный международный бренд Fila.

До ANTA компания Li Ning также пыталась выйти на международный уровень, используя свой отечественный бренд, когда в январе 2010 года открыла свою штаб-квартиру в США и флагманский магазин в США. Прошло более 10 лет, а ее доля доходов от международного рынка все еще составляет менее 2%. , как было замечено ранее на сайте Guru Focus. Следовательно, исходя из опыта Ли Нина, шансы отечественного бренда ANTA на успех на международном уровне не в его пользу.

А как насчет бренда Fila от ANTA? Был ли у китайской компании успешный опыт использования приобретенного международного бренда для доминирования на рынке? Я не могу вспомнить пример на рынке спортивной одежды. Однако, по моему мнению, глядя на индустрию электронной коммерции, мы можем сделать вывод, что приобретение Alibaba бренда Lazada позволит захватить долю рынка электронной коммерции в регионе ЮВА еще в 2016 году.

Согласно статье в LinkedIn, после приобретения Lazada последовала серия неорганизованных изменений в руководстве, которые автор описал как «игру в музыкальные стулья». С точки зрения производительности Lazada сейчас отстает от Shopee с точки зрения GMV (21 миллиард долларов против 73,5 миллиарда долларов). Кроме того, эта стратегия провалилась, несмотря на неоднократные вливания денег со стороны Alibaba в Lazada:

Alibaba неоднократно вкладывала деньги в компанию с 2022 года, причем эта последняя инвестиция — третья в 2023 году — в результате чего общая сумма в этом году составила более 1,8 миллиарда долларов.

Ранее в своей статье я заметил, что:

ANTA, похоже, является наиболее вероятным китайским брендом спортивной одежды и одежды для отдыха, который сможет превзойти своих предшественников и захватить значительную долю международного рынка.

По сравнению с ее предшественницей Ли Нин, я все еще так думаю, основываясь на ее финансовой доблести против Ли Нина и ее послужном списке в подражании хорошо зарекомендовавшей себя стратегической реализации.

Однако, по моему мнению, что касается проникновения на международный рынок, инвесторам следует принять во внимание, что у ANTA нет успешной стратегии, которой можно было бы подражать, что подразумевает значительную степень неопределенности в ее планах международной экспансии.

В 2019 году ANTA объявила о пятилетнем плане по продвижению своих брендов на более высокий уровень как на местном, так и на международном уровне. Помимо постоянных дополнительных инвестиций в исследования и разработки, компания также использовала два олимпийских мероприятия в Токио-2020 и Пекине-2022, чтобы повысить узнаваемость своего бренда на мировой арене.

ANTA также нацелена на молодое поколение Z, тесно сотрудничая с влиятельными молодыми кумирами и спортсменами, такими как Ван Ибо и Гу Айлин. Похоже, что это сотрудничество с международными спортсменами на громких соревнованиях осуществлялось его предшественником Ли Нином, но с ограниченным успехом. Однако прошлые неудачи могут не означать будущих неудач.

Инвесторам следует понаблюдать за тем, будет ли реализация этих планов ANTA успешной в долгосрочной перспективе.

Оценка

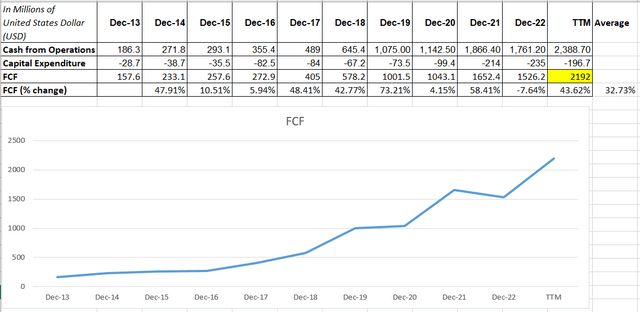

ANTA имеет очень благоприятные показатели выручки и прибыли, которые в значительной степени зависят от ее свободного денежного потока («FCF»):

Судя по графику свободного денежного потока, составленному на основе данных Seeking Alpha, в среднем рост свободного денежного потока составляет более 30% в год.

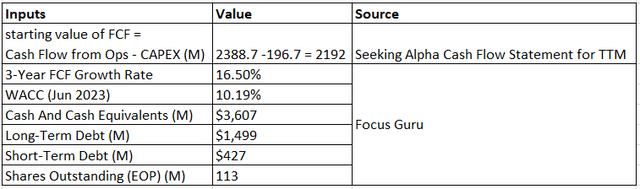

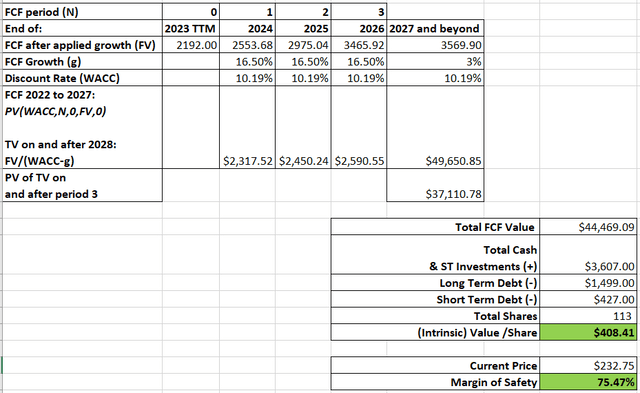

Вот исходные данные и предположения для моих расчетов внутренней стоимости ANTA с использованием модели DCF:

- Начальная стоимость свободного денежного потока определяется с использованием данных о движении денежных средств от Seeking Alpha. Остальные материалы взяты из разных ссылок Focus Guru.

- Что касается темпов роста, прогноз Focus Guru на уровне 16,5% является разумным и консервативным, поскольку ANTA исторически увеличивала свой свободный денежный поток в среднем более чем на 30%, как обсуждалось в предыдущем разделе.

Китайское правительство хорошо известно тем, что принимает радикальные меры по регулированию целевых отраслей, о чем свидетельствуют репрессии против его крупнейших технологических компаний более двух лет назад. Это наблюдается и в образовательном бизнесе. Мы еще не были свидетелями столь радикальных мер в спортивной индустрии, в которой участвует АНТА. Тем не менее, на мой взгляд, это представляет собой материальную неопределенность, уникальную для инвестиций в китайские компании.

Принимая во внимание такую неопределенность, я буду моделировать расчет DCF с более консервативным графиком роста, предполагая, что ANTA продолжит расти на 16,5% только в течение следующих 3 лет (в отличие от моего обычного предпочтения в 5 лет) с замедлением роста. до конечной стоимости 3%:

Принимая во внимание краткосрочные ликвидные активы и долг компании, внутренняя стоимость составляет $408,41, что означает, что акции глубоко недооценены и имеют потенциал роста более чем на 75%.

Риски

ANTA унаследовала те же регуляторные риски, что и другие китайские акции, из-за готовности правительства ввести радикальные меры в отношении целевых компаний, вынуждая их подчиняться, даже если это означает серьезный ущерб их прибыли в интересах общественного благосостояния. Это началось более 2 лет назад и происходит до сих пор.

Инвесторам следует инвестировать в ANTA только в том случае, если их устраивает такой риск.

Заключение

ANTA превзошла своих конкурентов только на китайском рынке, в основном за счет подражания успешным стратегиям и избежания ошибок, допущенных ее аналогами.

Несмотря на краткосрочные проблемы с запасами из-за пандемии и трансформации DTC, признаки восстановления очевидны из последнего промежуточного отчета.

На международном рынке ANTA, скорее всего, является китайской компанией по производству спортивной одежды, которая захватит значительную долю рынка. Однако среди китайских компаний по производству спортивной одежды еще не было такого успеха. Ранее я уже говорил, что сильные стороны ANTA заключаются в подражании успешным стратегиям конкурентов. Следовательно, без такого прецедента успеха перспективы ее международного расширения являются неопределенными.

Акции недооценены, но инвестирование в такую китайскую компанию, как ANTA, сопряжено с неопределенностью в сфере регулирования, о которой инвесторам следует знать.

В целом, эти акции можно покупать только для инвесторов, которые понимают и принимают регуляторные риски, связанные с инвестированием в китайский фондовый рынок.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")