: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис Roku

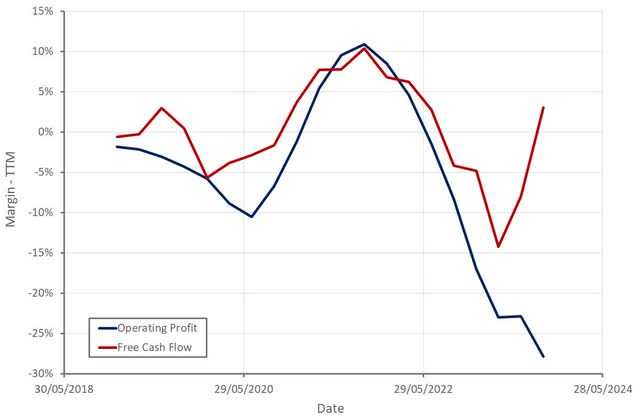

Результаты третьего квартала Roku были неоднозначными, хотя акции резко выросли. Вероятно, это было связано с ускоряющимся ростом выручки и улучшением денежных потоков.

В то время как проблемы с цифровой рекламой и продажами устройств ослабевают, операционные расходы Roku по-прежнему высоки, а рост аккаунтов весьма скромный. Это вызывает беспокойство, учитывая заявленную ориентацию руководства на международную экспансию и запуск смарт-телевизоров под собственным брендом, который должны способствовать росту числа пользователей.

До тех пор, пока Roku не сможет продемонстрировать большую популярность на международном уровне, следует скептически относиться к способности компании стимулировать долгосрочный рост.

У Roku также сомнительная конкурентная позиция, которая, вероятно, стоит за такими инициативами, как Roku Channel, устройства для умного дома и смарт-телевизоры под брендом Roku.

Эти факторы должны быть сопоставлены с низкой оценкой Roku, которая предполагает незначительный рост цен и скромную маржу в будущем. Однако, прекращение повышения процентных ставок, наряду с ускорением экономического роста должны помочь акциям вырасти в ближайшие кварталы.

Прибыль Roku за третий квартал

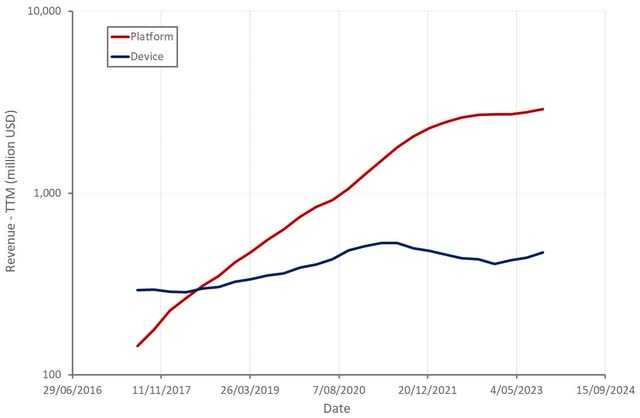

Выручка Roku в третьем квартале выросла на 20% в годовом исчислении до 912 миллионов долларов США. Выручка платформы выросла на 18% как за счет распространения контента (рост числа подписчиков и повышение цен на подписку), так и за счет видеорекламы, что компенсировалось снижением расходов на рекламу в СМИ и развлекательных заведениях. Выручка платформы также выросла на 606% из-за изменений в прогнозах сделок Roku по распространению контента. Рост Roku явно ускоряется, что является положительным моментом, но остаются вопросы об эффективности и конкурентном позиционировании.

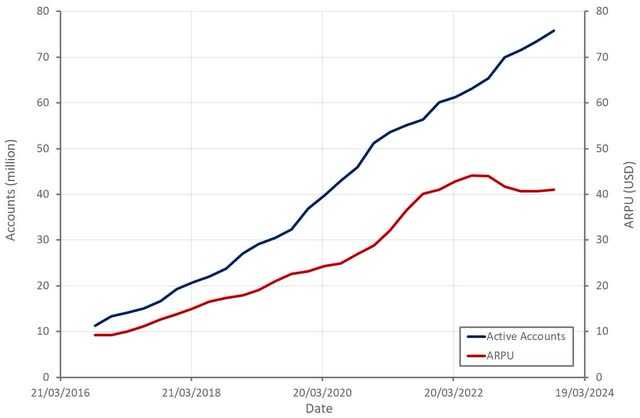

Количество активных аккаунтов увеличилось на 16% в годовом исчислении, что несколько разочаровывает, учитывая тот факт, что трудности с продажей устройств ослабли. Активные учетные записи в США приближаются к половине домохозяйств с широкополосной связью, что указывает на то, что Roku, вероятно, приближается к насыщению рынка там. Однако Roku, как правило, имеет небольшое присутствие на международном уровне, и, учитывая сосредоточенность компании на этом сегменте, рост числа пользователей в идеале должен быть более сильным.

С улучшением конъюнктуры рекламного рынка ARPU Roku стабилизировался и, как ожидается, будет улучшаться в дальнейшем. Сочетание уверенного роста счета и растущего ARPU должно поддержать довольно устойчивый рост в ближайшей перспективе, если только макроэкономические условия не ухудшатся.

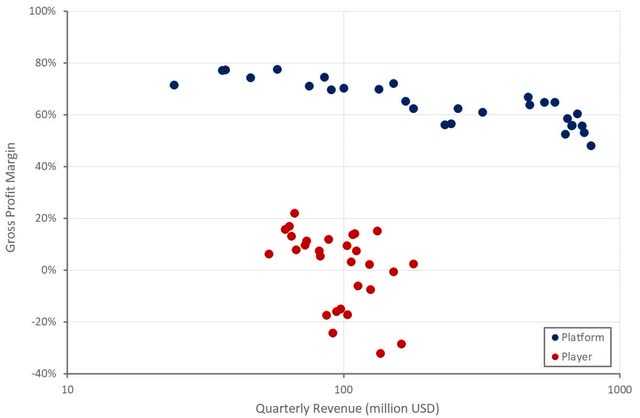

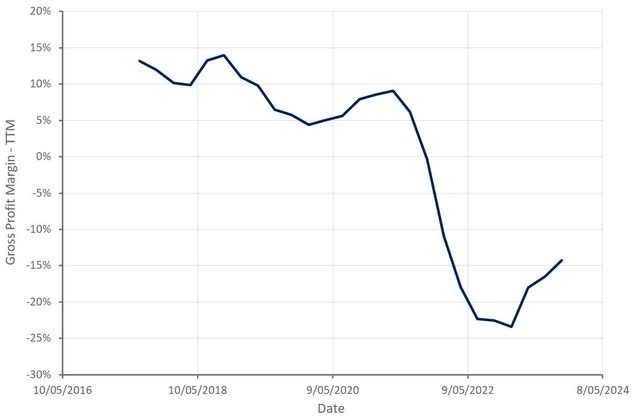

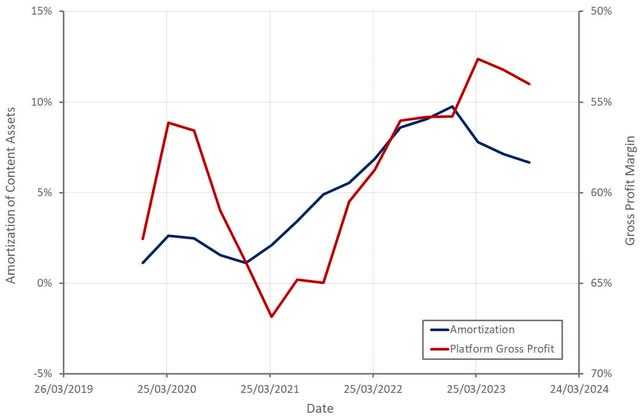

Маржа валовой прибыли Roku в третьем квартале составила всего около 40%, хотя на нее существенно повлияли реструктуризация и расходы на обесценение. Валовая прибыль платформы Roku составила 48%, или 56% без учета расходов на обесценение. Однако в третьем квартале произошла корректировка на 606 пунктов, которая добавила 2% к валовой прибыли платформы. Валовая прибыль Devices составила отрицательные 8% и продолжает улучшаться на фоне ослабления давления в цепочке поставок и улучшения ценообразования.

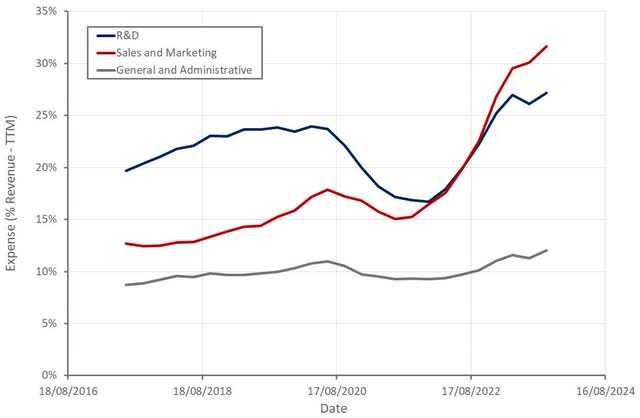

Операционные расходы Roku были увеличены в третьем квартале в значительной степени из-за реструктуризации и затрат на обесценение. За исключением этих затрат, сочетание стабильного роста выручки и усилий Roku по сокращению расходов начинает снижать бремя операционных расходов. Это более четко видно по денежным потокам Roku, которые сейчас возвращаются к более здоровому уровню.

Сокращение расходов

После усилий по сокращению расходов в ноябре 2022 года и марте 2023 года Roku объявила об очередном раунде сокращений в сентябре 2023 года, включая:

- Консолидация офисных площадей

- Рационализация портфолио контента

- Сокращение расходов на внешние услуги

- Сокращение рабочей силы

- Ограниченный набор новых сотрудников

В третьем квартале с этими инициативами были связаны значительные затраты, что привело к снижению рентабельности Roku.

Прогноз Roku на 4 квартал

Ожидается, что выручка Roku в четвертом квартале составит 955 миллионов долларов США, что на 10% больше по сравнению с аналогичным периодом прошлого года, хотя этот прогноз является консервативным, и выручка, вероятно, приблизится к 1 миллиарду долларов США. Объем видеорекламы начал восстанавливаться в третьем квартале, и ожидается, что этот рост сохранится и в четвертом квартале. Макроэкономическая среда по-прежнему заставляет Roku проявлять осторожность. Рекламные вертикали, такие как CPG и health and wellness, продолжают совершенствоваться, в то время как такие вертикали, как финансовые услуги и слияния и поглощения, остаются проблемными. Четвертый квартал также будет сложным для сравнения периодом из-за высокой дистрибуции контента и доходов от слияний и поглощений в 2022 году.

Ожидается, что маржа валовой прибыли Roku в четвертом квартале составит 42%, и компания ожидает положительную скорректированную EBITDA. Ожидается, что маржа устройств улучшится в годовом исчислении, но по-прежнему ожидается на уровне около -20%, поскольку четвертый квартал — период интенсивного продвижения.

Устройства Roku

Продажи устройств Smart TV в США выросли в годовом исчислении в третьем квартале, и Roku росла значительно быстрее, чем отрасль в целом. Roku отчасти объясняет эту силу переходом потребительских предпочтений в сторону телевизоров по более низкой цене — сегмента, где Roku занимает относительно сильные позиции. Операционная система Roku продолжает оставаться самой продаваемой телевизионной ОС в США, при этом доля Roku растет во всем диапазоне размеров экранов телевизоров.

Выручка от продажи устройств выросла на 33% в годовом исчислении в третьем квартале благодаря запуску телевизоров под брендом Roku и продуктов для умного дома. Маржа также продолжает повышаться по мере ослабления давления в цепочке поставок и улучшения ценообразования. Производственные затраты выросли на 12,6 млн долларов США в годовом исчислении в третьем квартале, что в значительной степени было связано с затратами, связанными с телевизорами под брендом Roku и продуктами для умного дома.

Запуск телевизоров под брендом Roku и продуктов для «умного дома», по-видимому, был вызван давлением конкуренции. Сегмент устройств Roku обладает незначительной экономичностью, и его действительно следует рассматривать как затраты на привлечение клиентов для сегмента платформ. Roku необходимо поддерживать присутствие своей операционной системы на смарт-телевизорах, что делает ее зависимой от OEM-партнеров. Хотя Roku, как правило, имеет хорошие отношения с телевизионными партнерами и может предложить им преимущества, такие как снижение производственных затрат и улучшение пользовательского опыта, это уязвимость.

Канал Roku

Канал Roku — это еще одна часть бизнеса Roku, которая поддерживает конкурентные позиции компании, но имеет сомнительную экономическую эффективность. Канал Roku увеличивает потенциальное предложение рекламного инвентаря, но на данном этапе его способность привлекать пользователей к Roku, вероятно, более важна. Количество часов трансляции на канале Roku увеличилось на 50% в годовом исчислении в третьем квартале и составило почти 3% от всех телевизионных трансляций в сентябре. Это топ-10 потоковых приложений с вовлеченностью, сравнимой с Paramount Plus, Peacock и Max.

Несмотря на то, что канал Roku быстро растет и обладает долгосрочным потенциалом, он, по-видимому, является маломасштабным и оказывает давление на маржу платформы Roku. Продолжающийся рост и монетизация большего числа международных пользователей должны помочь изменить эту ситуацию.

Доходы от рекламы Roku

Слабый спрос был проблемой на рынках цифровой рекламы в течение последних нескольких лет. Рост предложения также был значительным, поскольку многие крупные компании обратились к рекламе, чтобы максимизировать ценность своей пользовательской базы. Это привело к переизбытку товарно-материальных запасов и снижению цен.

Спрос был проблемой и для Roku, несмотря на то, что у компании есть свой собственный DSP. Неясно, обладает ли Roku достаточным масштабом для поддержки подхода «огороженный сад», и компания обратилась к сторонним партнерам, чтобы дополнить спрос. В настоящее время Roku интегрирована с более чем 30 программными партнерами, но заявила, что эта инициатива все еще набирает обороты.

Доходы от видеорекламы продолжают расти, и Roku’s видит, что этот рост сохранится до конца года. Неудивительно, что видеореклама на Roku превосходит общий рекламный рынок и рынок линейной рекламы в США. Однако спрос по-прежнему существенно различается в разных рекламных вертикалях. Например, CPG и здравоохранение являются сильными областями, в то время как финансовые услуги и страхование остаются слабыми. Что важно для Roku, ожидается, что в четвертом квартале расходы на слияния и поглощения еще больше сократятся из-за ограниченных графиков выпуска осенью.

Международная экспансия

В то время как международная экспансия была в центре внимания в течение некоторого времени, только около 15% активных аккаунтов Roku находятся за пределами США, а на международные рынки по-прежнему приходится менее 10% общего дохода.

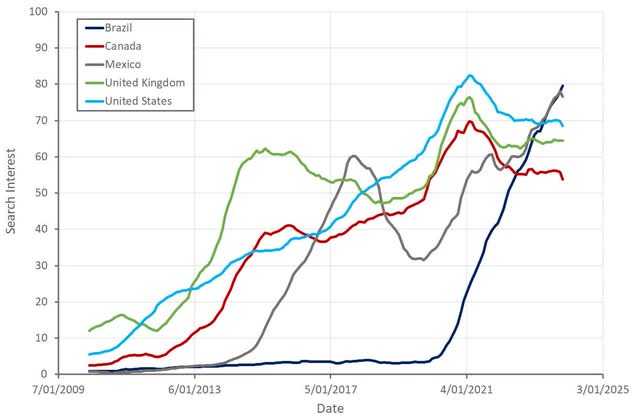

Roku может быть настроена на то, чтобы со временем завоевать долю рынка, но, похоже, некоторые рынки уже потеряны. Например, Roku вышла на рынок потокового вещания Великобритании еще в 2012 году, но в первом квартале 2021 года на нее приходилось всего 8% времени просмотра в Европе. Международные рынки, как правило, гораздо более фрагментированы, и Roku по большей части не является одним из крупных игроков.

Однако, как сообщается, дела Roku в Латинской Америке идут хорошо. Компания имеет телевизионную ОС № 1 по продажам в Мексике, а также запустила там канал Roku. Бразилия — еще один растущий рынок, и успех Roku на рынке недорогих телевизоров должен помочь компании расшириться в странах с низким уровнем дохода.

Прогноз по акциям Roku

Хотя существует ряд сомнений, связанных с бизнесом Roku, которые, вероятно, помешают акциям вернуться к тому типу мультипликатора, на котором они торговались до 2022 года, улучшение фундаментальных показателей должно привести к росту цены акций. Улучшение конъюнктуры рекламного рынка должно способствовать дальнейшему росту, и усилия по сокращению расходов уже начинают приносить результаты.

Основываясь на анализе дисконтированных денежных потоков, я оцениваю, что акции Roku должны стоить около 150 долларов за акцию. Бизнес Roku способен генерировать приличную маржу свободного денежного потока, и у компании все еще есть долгая полоса роста, даже если международный успех невелик, что в настоящее время не отражается на цене акций Roku.

Однако все это зависит от того, остается ли макроэкономическая среда стабильной. Рынки труда ослабевают, и появляется все больше свидетельств растущего потребительского стресса, особенно среди лиц с низкими доходами. Если потери рабочих мест ускорятся, Roku, вероятно, пострадает от снижения продаж устройств и ослабления спроса на рекламу, что, вероятно, приведет к возвращению акций к недавним минимумам.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")