: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис Visa

Компании, выпускающие кредитные карты, такие как Visa, являются отличными дивидендными акциями. Они обеспечивают прирост капитала плюс экономический рост. Вдобавок ко всему, каждый в какой-то момент своей жизни, вероятно, будет владеть ими и пользоваться ими, возможно, даже ежедневно.

По данным Управления по подотчетности правительства США, 82% взрослых американцев имеют в своем кошельке по крайней мере одну кредитную карту.

Прежде чем приступить к написанию этой статьи, я заглянул в свой кошелек, чтобы узнать, сколько карт Visa у меня сейчас есть. Ответ — три из пяти, то есть больше половины.

Эти компании являются частью нашей повседневной жизни, и мы пользуемся ими, даже не задумываясь об этом. Это одни из моих любимых бизнесов для инвестирования, то, чем все пользуются и никогда об этом не задумываются.

Многие из них также считаются скучными, но, тем не менее, это одни из самых прибыльных и стабильных компаний. В этой статье я расскажу, почему я считаю Visa отличным выбором для инвесторов в дивиденды.

Почему Visa?

Visa, как и ее аналог Mastercard (MA), работает в качестве платежной системы. Другие партнеры, такие как American Express (AXP) и Discover (DFS), работают в качестве обработчиков и эмитентов. Таким образом, каждый раз, когда вы проводите пальцем по своей карте, с этими транзакциями связаны различные комиссии. Вот как эти компании зарабатывают деньги. Вероятно, именно поэтому Баффет держит в своем портфеле AXP, MA и V. Эти компании также существуют уже целую вечность. Visa была основана в 1958 году и стала публичной во время Великого финансового кризиса в 2008 году. Я думаю, это красноречиво говорит о качественной бизнес-модели компании, которая стала публичной во время одной из худших рецессий в истории.

При каждом использовании этих карт взимаются различные комиссии. Плата за обработку, которую бизнес платит каждый раз, когда принимает платежи по кредитным картам, что большинство делает в наши дни. Существует также комиссия за обмен, оценку и обработку платежей. Вы когда-нибудь были в офисе и пытались обналичить свою карту American Express, но не смогли? Вы когда-нибудь задумывались, почему это коммерческое предприятие не приняло его?

Это потому, что у AXP обычно более высокие комиссионные, в то время как у V самые низкие среди аналогичных компаний. Одна из причин заключается в том, что AXP несет большую ответственность за то, что является обработчиком и эмитентом, так что это, вероятно, веская причина взимать более высокую плату. Я предполагаю, что компании предпочитают не взимать более высокие комиссии за транзакции, особенно если это бизнес, который проводит несколько транзакций. Чем крупнее и загруженнее бизнес, тем больше гонораров он получает.

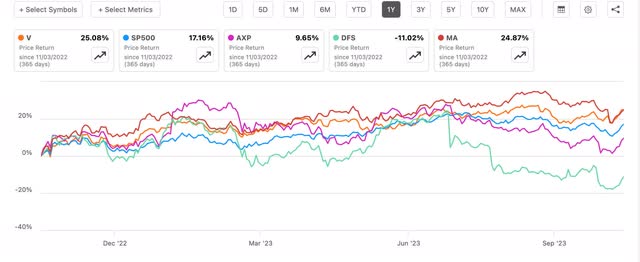

Таким образом, в то время как многие дивидендные акции были наказаны за последние 6 месяцев-год, особенно низкодоходные, Visa и ее аналоги выросли за то же время, за исключением DFS, которая упала более чем на 11%.

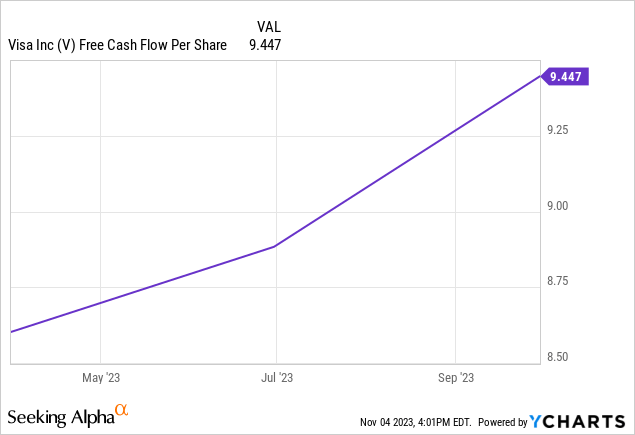

Одна из причин заключается в том, что инвесторы знают, что они хорошо работают в условиях высоких процентных ставок. Ниже представлен рост свободного денежного потока V на акцию с момента начала повышения процентных ставок в марте прошлого года.

Как инвестор в дивиденды, я в первую очередь обращаю внимание на этот показатель при анализе акций. Конечно, есть и другие вещи, на которые стоит обратить внимание, но мне нравится наблюдать за ростом FCF. Кроме того, мне нравится видеть более низкий коэффициент выплат. Общее эмпирическое правило — от 40 до 60%, но чем ниже, тем лучше. И у Visa очень низкий процент. Одна из причин, по которой, я думаю, Баффету нравятся эти компании, заключается в том, что они не требуют больших капиталовложений и их бизнес-модели просты для понимания. Я его большой поклонник, если вы не можете сказать наверняка, из-за его простой инвестиционной стратегии.

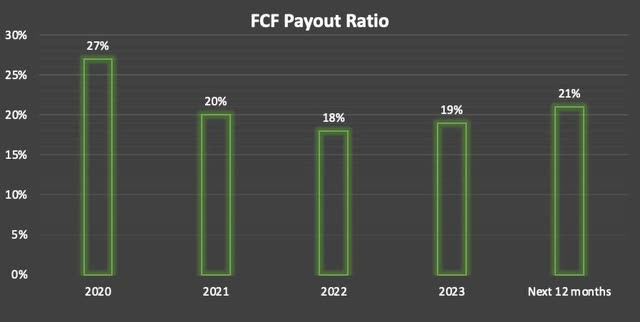

Предприятия с низкими капитальными затратами и растущими денежными потоками, на мой взгляд, являются идеальными инвестициями. Особенно те, которые одновременно приносят растущие дивиденды. Это также помогает, когда они сталкиваются с внезапными спадами. Глядя на график, вы можете видеть, что коэффициент выплат Visa был немного повышен в течение 2020 года, но даже тогда ему ничего не угрожало. После 2020 года компания сохранила еще более низкий коэффициент выплат, составив в среднем 19%. Ожидается, что в ближайшие 12 месяцев этот показатель немного увеличится до 21%, хотя и остается консервативным. Таким образом, если компания не требует больших капиталовложений и имеет очень низкий коэффициент выплат, логичным решением будет провести обратный выкуп акций.

Выкуп акций и безопасные дивиденды

Учитывая весь избыток наличных денег, который был у компании, будет правильно, если она вознаградит своих акционеров, вернув их путем обратного выкупа акций. Ранее в прошлом месяце компания объявила о многолетнем плане обратного выкупа на сумму 25 миллиардов долларов. В четвертом квартале они выкупили в общей сложности 4 миллиона акций и вернули акционерам более 12,3 миллиарда долларов только в 2023 году. Кроме того, они объявили об увеличении своих дивидендов на 15,6% — с $0,45 до $0,52. Честно говоря, что вам может не нравиться в Visa?

Simply Safe Dividends дает им оценку надежности дивидендов в 99 баллов, в то время как Quant присваивает им оценку A, так что дивиденды очень безопасны. С момента своего последнего дробления акций в 2015 году компания увеличила дивиденды на 333%! До этого компания увеличила свои дивиденды на 357% с $0,1050 до $0,48. Более того, они не снижали дивиденды с тех пор, как стали публичными 15 лет назад. Я думаю, можно с уверенностью сказать, что в обозримом будущем мы увидим, как эта акция присоединится к клубу дивидендных аристократов.

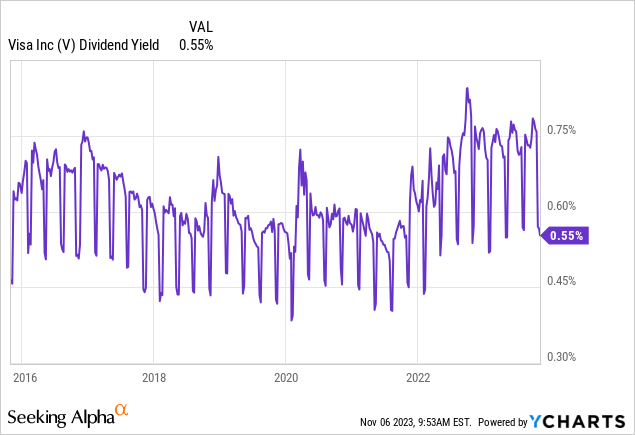

Обычно я рассчитываю на начальную доходность не менее 2% для своих активов; Visa является исключением из-за роста и приумножения капитала, которые она предлагает. Кроме того, я думаю, что акции с доходностью ниже 1% являются отличным комплиментом для тех, кто инвестировал значительную часть своего портфеля в высокодоходные акции, такие как компании по развитию бизнеса и REIT, как я. Кроме того, высокодоходные акции часто имеют более высокие коэффициенты выплат. Акции с более низкой доходностью и коэффициентами выплат, как правило, предлагают сбалансированный подход к возврату денежных средств акционерам и финансированию будущего роста. Как вы можете видеть, дивидендная доходность Visa была ниже 1% с 2016 года, временно увеличившись, когда акции упали до 177 долларов в сентябре 2022 года.

Перспективный рост

В четвертом квартале руководство компании заявило, что ожидает, что рост прибыли в 2024 году будет медленнее, чем в 2023 году. По прогнозам, прибыль вырастет на 15% с 17,27 миллиарда долларов до почти 20 миллиардов долларов в 2024 году. По прогнозам, выручка вырастет на 10% с 32,6 млрд долларов примерно до 36 млрд долларов. Ожидается, что свободный денежный поток за тот же период вырастет незначительными однозначными цифрами на 3,5% — с 19,7 млрд долларов примерно до 20,4 млрд долларов. Заглядывая дальше, в 2025 году, ожидается, что все три финансовых показателя покажут двузначный рост примерно на 11% в каждом. Итак, как вы можете видеть, более медленный рост руководства по-прежнему выражается двузначными цифрами в двух из трех финансовых показателей.

Одним из способов, которым компания планирует продолжить свой устойчивый рост, является возобновление партнерских отношений и экспансия в другие страны. Недавно они представили свой бренд клиентам и партнерам на летних и зимних Паралимпийских играх в Париже 2024 и Милане-Кортине 2026. Кроме того, они продолжают расширять свое присутствие в Латинской Америке, особенно в Колумбии и Бразилии. Они также возобновили несколько давних партнерских отношений с такими крупными компаниями, как U.S. Bancorp (USB) и Shopify (МАГАЗИН). Кроме того, гигант розничной торговли Costco (COST) недавно выбрал решения для приема виз, включая CyberSource, для всех своих транзакций электронной коммерции в США и Канаде.

Оценка

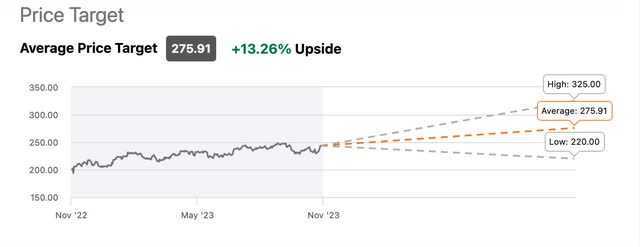

Несмотря на то, что за последний год акции выросли более чем на 25%, они по-прежнему предлагают рост на 13,5% по сравнению с целевой ценой в 276 долларов. Несмотря на высокие показатели в прошлом году, аналитики по-прежнему оценивают его как выгодную покупку. Одной из причин этого может быть то, что акции торгуются ниже своего 5-летнего среднего форвардного P/E в 24,6 раза. Дивидендная доходность компании также выше среднего показателя за 5 лет, поэтому для инвесторов с долгосрочными перспективами, я считаю, сейчас самое подходящее время оценить среднюю стоимость в долларах. Высококачественные акции, такие как V, обычно всегда торгуются с премией. И эту акцию я рассматриваю как долгосрочную, поэтому я думаю, что текущая цена в 243 доллара на момент написания статьи привлекательна.

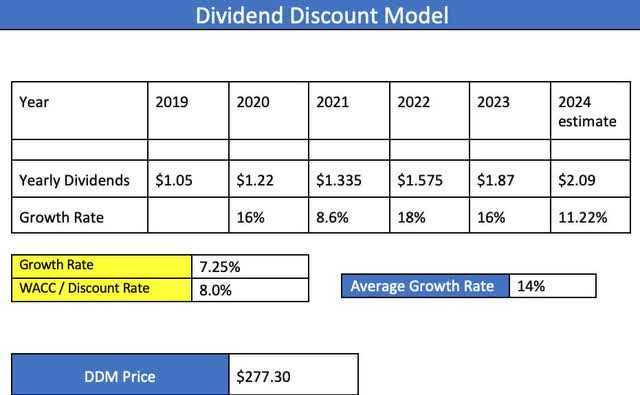

Для дивидендных акций я предпочитаю использовать модель дисконтирования дивидендов. Здесь вы можете видеть, что я решил быть немного более консервативным с ожидаемыми темпами роста в 7,25%. Конечно, вы могли бы обосновать более высокую ставку, учитывая двузначный рост Visa за последние 5 лет. Но, на мой взгляд, всегда лучше быть немного более консервативным, чтобы управлять ожиданиями. Это приводит меня к цене в 277,30 доллара, что примерно на 2 доллара выше целевого показателя аналитиков в 275 долларов.

Риски

Хотя текущая макроэкономическая среда имеет некоторые преимущества для Visa и ее аналогов, она также продолжает представлять риск. Поскольку задолженность американцев по кредитным картам достигла нового рубежа в 1 трлн долларов в начале этого года, это, вероятно, повлияет на V в будущем. Это может быть причиной того, что руководство ожидает, что рост в следующем году будет более медленным или, по их словам, нормальным. Хотя, как было показано ранее, прогнозируемый рост по-прежнему впечатляет, учитывая макроэкономическую ситуацию. За 23 финансовый год учетные данные Visa использовались в среднем 757 миллионов раз в день, а общий объем транзакций, включая наличные и платежи (transactions), составил 276 миллиардов долларов. Учитывая текущие процентные ставки и небывало высокий уровень задолженности по кредитным картам в Америке, это по-прежнему будет препятствием, поскольку потребители тратят меньше на кредитные карты, что означает меньшее количество транзакций.

Выводы

Несмотря на то, что Visa ожидает замедления роста в 2024 году, компания по-прежнему является отличной покупкой, поскольку она предлагает двузначный рост по сравнению с ее целевой ценой. Благодаря консервативному коэффициенту выплат FCF и превосходной бизнес-модели Visa — это акции, которые должен иметь в своем портфеле каждый инвестор, инвестирующий в дивиденды. Как упоминалось ранее, 82% взрослых американцев владеют по крайней мере одной кредитной картой. А благодаря более низким сборам Visa, по-видимому, является предпочтительной компанией для бизнеса. Кроме того, недавно они объявили о программе обратного выкупа акций на сумму 25 миллиардов долларов и увеличили дивиденды почти на 16%. На мой взгляд, Visa — это «вечное владение», и благодаря ее сильным финансовым показателям и давним партнерским отношениям с крупными, хорошо известными компаниями это делает их привлекательным выбором для инвесторов, желающих купить и удержать.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")