: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис Hasbro

Я хочу обратить ваше внимание на то, что я ранее присваивал акции Hasbro рейтинг удержания, так как я предполагал, что из-за их слабой динамики есть большая вероятность того, что руководство компании должно будет изменить свои рекомендации на финансовый год, начинающийся в 2023 году.

Если в третьем квартале 2023 года мы не увидим никаких признаков улучшения, то я думаю, что рынок может наказать акции еще больше, так как инвесторы начнут избегать рисков, потому что, скорее всего, четвертый квартал 2023 года должен быть исключительно успешным, чтобы соответствовать прогнозам.

Я сохраняю свой рейтинг удержания, потому что на самом деле в третьем квартале 2023 года нет никаких признаков улучшения, а, наоборот, сообщается о снижении доходов и показателей смешанного сегмента.

Более того, руководство компании изменило свои прогнозы на финансовый год 2023 в сторону понижения, чтобы учесть снижение доходов за весь год. Из-за этого стоимость акций упала на 25% с тех пор, как я последний раз оценивал их.

Последние результаты и обновления

Результаты третьего квартала показывают, что HAS сталкивается со сложной макроэкономической средой в индустрии игрушек и развлечений. Общая выручка HAS в размере 1,5 миллиарда долларов была на 10% меньше, чем годом ранее. Запланированные выходы из бизнеса и тенденции в макрокатегориях способствовали снижению потребительских товаров на 18%. Если бы эти изъятия были сняты, сегмент завершился снижением на 12%, что свидетельствует о проблемах в этой отрасли, вероятно, вызванных высокой инфляцией. Скорректированная операционная прибыль в размере 343 миллионов долларов была на 27% выше, чем годом ранее. Благоприятный ассортимент продукции — в первую очередь, высокодоходные доходы от цифровых игр — а также более низкие роялти и операционные расходы способствовали росту. Неблагоприятное влияние налоговой ставки и дополнительные процентные расходы были частично компенсированы более высокой операционной прибылью, в результате чего скорректированная прибыль на акцию составила 1,64 доллара, что на 15% больше, чем годом ранее.

Анализируя показатели бренда HAS, франчайзинговые бренды показали рост на 8% за квартал. Эти бренды, на долю которых приходится чуть более 60% продаж компании, являются ее крупнейшими и наиболее прибыльными брендами. В третьем квартале удалось добиться заметного роста выручки франчайзинговых брендов в игровой индустрии, таких как Hasbro Gaming, Magic и Dungeon & Dragons. Переходя к брендам-партнерам, мы увидели снижение по сравнению с предыдущим годом после выдающихся результатов Marvel и Star Wars в 2022 году. Как заявило руководство, HAS расширит линейки и категории брендов-партнеров, таких как недавно объявленное партнерство с Marvel и MAGIC. В результате я ожидаю улучшения результатов в предстоящих кварталах. Партнерство с The Walt Disney Company остается главным приоритетом для HAS. Учитывая, что операционная маржа в третьем квартале сейчас составляет 22,8%, скорректированная операционная маржа была на 6,7 процентных пункта выше, чем годом ранее.

Переходя к прогнозу выручки на весь 2023 год, в связи со снижением в категории игрушек в целом, руководство теперь прогнозирует снижение общей выручки на 13-15% в результате. В настоящее время в этом руководстве предполагается, что бизнес потребительских товаров будет находиться в среднем и старшем подростковом возрасте при рассмотрении основных сегментов. Поскольку они начинают опережать падение рынка по сравнению с предыдущим годом, HAS готовится к небольшому улучшению в четвертом квартале, основываясь на тенденции в категории в третьем квартале. Розничные продавцы, на мой взгляд, продолжат проявлять осторожность, когда дело дойдет до их складских позиций, что повлияет на обычную структуру праздничных заказов. Я по-прежнему верю, что Wizards of the Coast увидят значительный однозначный рост выручки в результате их успешного бизнеса в сфере магии и цифровых игр. В третьем квартале была реализована львиная доля выручки BG3. Поскольку выручка от игры будет по-прежнему фиксироваться в соответствии с единичными продажами, я ожидаю небольшого положительного вклада в следующем квартале.

На мой взгляд, инфляция сказывается на HAS. Поскольку игрушки являются эластичными товарами, они очень чувствительны к изменениям цен. До тех пор, пока инфляция остается стабильной, а процентная ставка находится на рекордно высоком уровне, я ожидаю, что это окажет давление на верхнюю и нижнюю линии HAS. На текущем этапе инфляция сохраняется, и центральные банки по всему миру неустанно работают над тем, чтобы взять ее под контроль. На данном этапе перспективы HAS остаются мрачными и полными препятствий.

Оценка и риски

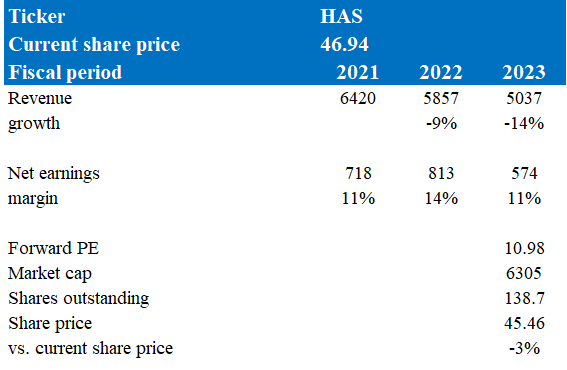

Согласно моей модели, HAS оценивается в 45,46 доллара в 23 финансовом году, что представляет собой незначительный рост на 5%. Эта целевая цена основана на моем прогнозе снижения темпов роста на 23 финансовый год. Во время телефонного разговора о доходах руководство исходило из снижения выручки и сделало это предположение. В третьем квартале HAS явно столкнулась с проблемами на рынке, на котором она работает, поскольку выручка от основной деятельности и выручка сегмента сократились двузначными цифрами. Кроме того, результаты третьего квартала HAS также показали неоднозначную динамику. Хотя франчайзинговые бренды выросли, у брендов-партнеров наблюдалось снижение по сравнению с прошлым годом. Я считаю, что основной движущей силой этих проблем является инфляция, поскольку игрушки не являются предметами первой необходимости и очень чувствительны к изменениям цен, а также к доходам от продажи. Пока инфляция остается стабильной, я ожидаю, что она будет оказывать давление на рост доходов HAS.

На данный момент форвардный P/E HAS составляет 12,12x, что соответствует среднему P/E у аналогичных компаний. Что касается чистой маржи, то маржа HAS составляет ~14%, что соответствует показателям аналогичных компаний. Однако с точки зрения рентабельности по EBITDA маржа HAS составляет 12%, что ниже медианы аналогичных компаний в 17%. Учитывая тот факт, что у HAS валовая прибыль выше на 67% по сравнению с 54% у аналогичных компаний, но при этом такая же чистая маржа и более низкий показатель EBITDA, это означает, что управление затратами HAS не столь эффективно, как у аналогичных компаний. Учитывая этот аргумент, я полагаю, что форвардный P/E HAS должен торговаться на нижней границе диапазона своего аналога. При 10,98x моя целевая цена соответствует текущей рыночной цене. Поэтому, учитывая все встречные ветры, рассмотренные выше, а также его более слабые сопоставимые показатели, я сохраняю свой рейтинг удержания для HAS.

Одним из повышающих рисков для моего рейтинга удержания является улучшение макроэкономических условий, таких как снижение инфляции. Когда инфляция снижается, цены падают, что, как правило, стимулирует розничные расходы. Если процентные ставки снизятся, это увеличит располагаемый доход потребителей, что также положительно скажется на расходах.

Резюме

Таким образом, компания сообщила о слабых результатах за третий квартал 2023 года, когда выручка снизилась двузначными цифрами. Этот спад был вызван сложной макросредой в индустрии игрушек и развлечений. Анализируя показатели своего бренда, компания показала смешанные результаты: франчайзинговые бренды росли, а бренды-партнеры сокращались. В результате сложной макроэкономической обстановки руководство привело к снижению общей выручки за 23 финансовый год, и это снижение выражается двузначными цифрами, что вызывает тревогу. На мой взгляд, инфляция сказывается на HAS. Игрушки — это эластичные товары. В свете всех этих встречных ветров и плохих результатов я сохраняю свой рейтинг удержания для HAS.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")