: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис Altria

В данной статье автор анализирует акции компании Altria Group и приходит к выводу, что доходность в 9,5% слишком хороша, чтобы ее игнорировать. Автор отмечает, что компания имеет высокий рейтинг среди инвесторов и аналитиков, а также предлагает инвестировать в акции компании.

В статье также приводится анализ финансовых показателей компании и ее перспектив на рынке. Автор утверждает, что компания Altria Group имеет большой потенциал для роста и может стать одной из самых прибыльных компаний на рынке.

Однако, автор предупреждает, что инвестиции в акции всегда связаны с рисками, и рекомендует инвесторам тщательно изучить информацию перед принятием решения.

О текущей ситуации

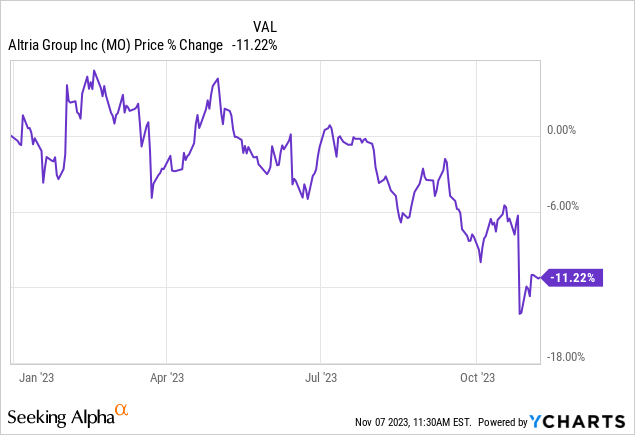

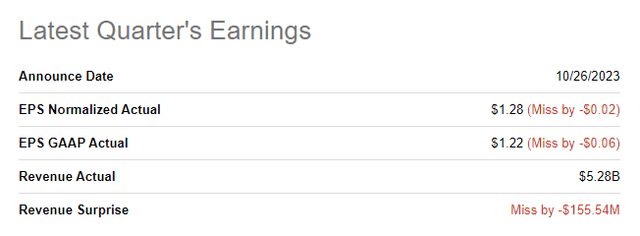

Altria (NYSE:MO) опубликовала результаты за третий квартал, которые показали, что сигаретная компания сталкивается с проблемами: в Altria наблюдалось резкое снижение объемов производства сигарет, но, тем не менее, компании удалось частично компенсировать эту слабость в сегменте традиционных табачных изделий за счет роста своего бренда перорального никотина на! а также с недавно приобретенным портфолио продуктов NJOY. Акционеры Altria, на мой взгляд, слишком остро отреагировали на отчет о прибылях, особенно на очень небольшое снижение прогнозных показателей, и акции табачной компании теперь можно купить при падении, с доходностью 12,6%. Предполагаемый коэффициент выплаты дивидендов, основанный на новом руководстве Altria, составляет 79%, и дивиденды, вероятно, продолжат расти. Я также ожидаю быстрого роста доли Altria и вижу справедливую стоимость ближе к 51 доллару!

Предыдущий рейтинг

В августе я оценил Altria как приостановленную из-за судебных рисков в сегменте электронных сигарет, а также встречных ветров в сегменте традиционного табака. В то время как объемы производства сигарет продолжали снижаться в 3 квартале 23 года, NJOY продолжает расти! динамика цен и объемов обнадеживает. Кроме того, я считаю, что рынок полностью переоценил отчет о прибылях Altria и сузил прогноз, создав уникальную возможность приобрести высокую доходность.

Оценки упущенной выгоды Altria

Скорректированная прибыль Altria составила $1,28 на акцию при выручке в размере $5,3 млрд. Оценки, как по EPS, так и по прибыли на акцию, немного не оправдали ожиданий, что указывает на то, что рынок, возможно, действительно слишком остро реагирует на отчет о прибылях за 3 квартал 23 года.

Расширение NJOY и благоприятный попутный ветер в отношении внедрения продуктов e-vapor

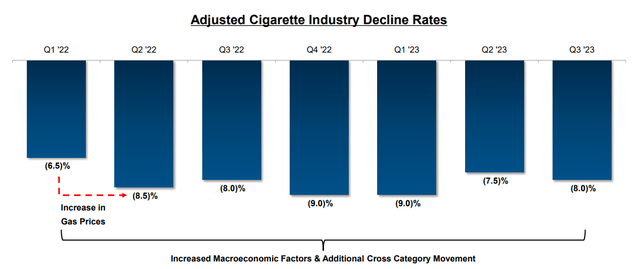

Объемы производства сигарет в третьем квартале оставались под давлением, что не стало неожиданностью. Скорректированные объемы производства сигарет в разрезе отраслей снизились на 8% в годовом исчислении в третьем квартале, продолжив многоквартальный рост, начавшийся во время резкого роста потребительских цен в 2022 году. Учитывая, что инфляция и, в частности, рост цен на бензин являются проблемой для табачной промышленности, последовательное снижение объемов производства сигарет было в некотором роде ожидаемым.

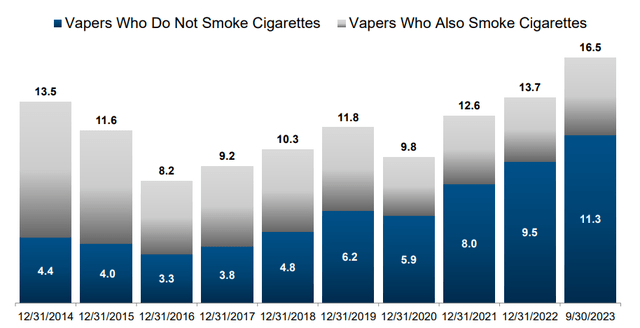

С другой стороны, нетрадиционные продукты Altria, особенно недавно приобретенный ассортимент электронных сигарет NJOY, демонстрируют сильную динамику… и обещают постоянный рост объемов за счет расширения дистрибуции продукции. В июне Altria завершила приобретение NJOY примерно за 2,75 миллиарда долларов и планирует распространить свое фирменное устройство для электронных сигарет NJOY ACE в большем количестве розничных точек по всей территории США, что значительно увеличит объем продаж.

В третьем квартале 2023 года NJOY ACE был представлен примерно в 42 тысячах магазинов, и ожидается, что к концу года дистрибуция вырастет до ~70 тысяч магазинов. Агрессивная экспансия обусловлена растущим интересом пользователей к продукту.

Растущее распространение вейпинга, несомненно, является благоприятной тенденцией для Altria и может создать долгосрочные благоприятные условия для продуктов NJOY e-vapor.

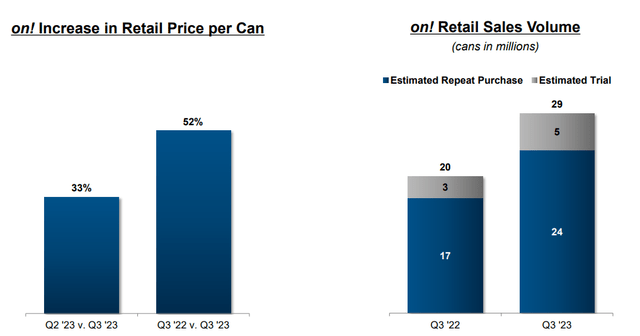

включено! похоже, что компания также находится на хорошем пути и настроена на постоянный рост объемов и цен по мере роста популярности продукта. Никотиновые пакетики Altria, продаваемые под маркой on! бренд продемонстрировал значительный рост объемов и продаж в третьем квартале, продав около 29 млн банок, показав рост розничных продаж на 45% в годовом исчислении. Важно отметить, что в третьем квартале ценовая политика Altria ускорилась: розничная цена за банку выросла на 52% в годовом исчислении.

Проблемы, связанные с альтернативными табачными изделиями

Altria, благодаря приобретению NJOY, делает значительную ставку на вейп-рынок, и, хотя популярность растет, существует риск того, что сам продукт может быть запрещен регулирующими органами, поскольку растут опасения по поводу потенциальных рисков для здоровья. Регулирующие органы могут вмешаться в какой-то момент, если дополнительные исследования докажут, что вейпинг действительно представляет риск для здоровья легких. Управление по контролю за продуктами и лекарствами США выступает против сигарет с ментолом и ароматизированных сигар из-за зависимости и рисков для здоровья потребителей. Запрет вейпа, возможно, является маловероятным событием, но это риск, который уравновешивает потенциальный потенциал роста, связанный с приобретением Altria NJOY.

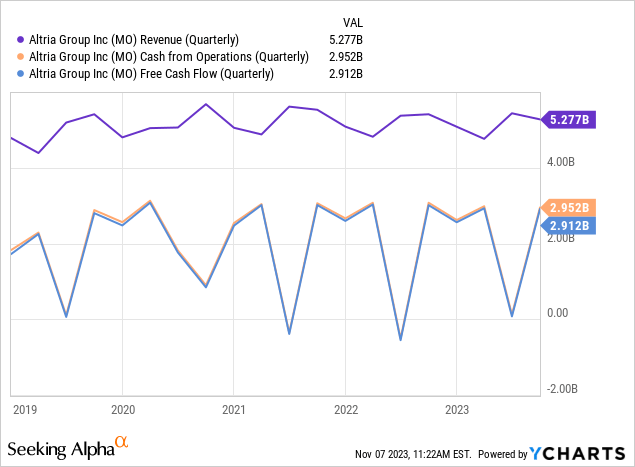

Низкий рост, высокий свободный денежный поток

Ожидается, что выручка Altria останется под давлением из-за факторов, описанных здесь, в основном из-за падения объемов производства по мере снижения доли курильщиков. Выручка Altria составила $5,3 млрд (за вычетом акцизного налога) в 3 квартале 23 года, показав снижение на 2,5% в годовом исчислении. Однако основной табачный портфель генерирует солидный объем свободного денежного потока, который компания использует для выплаты акционерам хороших дивидендов. В то время как ожидается, что выручка Altria будет расти всего на 2% ежегодно до 2027 финансового года, исходя из консенсус-оценок, Altria остается высокорентабельной на основе свободного денежного потока. В 3 квартале 23 года свободный денежный поток Altria составил $2,9 млрд. То же самое верно и для British American Tobacco (BTI) и Philip Morris International (PM), которые также демонстрируют низкие темпы роста и высокие инвестиции в FCF для дивидендных инвесторов.

На прошлой неделе Altria сузила прогноз по скорректированной прибыли на акцию на 2023 финансовый год и ожидает, что прибыль составит $4,91-4,98 на акцию по сравнению с $4,89-5,03 на акцию ранее. Новое руководство предполагает темпы роста от 1,5% до 3,0% в годовом исчислении. Исходя из нового прогнозного диапазона EPS, прогнозируемый коэффициент выплаты форвардных дивидендов Altria составляет 79%. Несмотря на небольшое изменение предполагаемой выплаты, дивиденды сами по себе хорошо подкрепляются доходами табачной фирмы. Снижение прогноза вызвало совершенно чрезмерную реакцию на цену акций Altria, которой инвесторы в дивиденды все еще могут воспользоваться сегодня.

Altria сейчас является непревзойденной сделкой по цене около $51,50, потенциал переоценки 27%

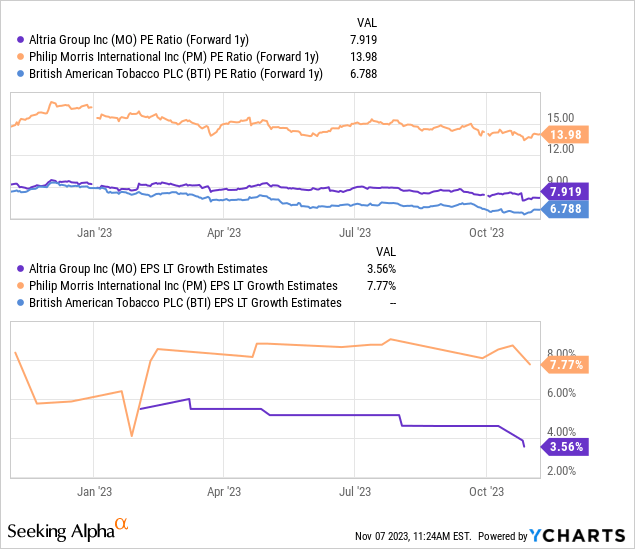

Акции с низким темпом роста и высоким коэффициентом полезного действия интересны инвесторам в дивиденды не только потому, что они, как правило, дешевы, но и потому, что они выплачивают высокие дивиденды. Акции Altria торгуются с соотношением P/E 7,9X, и в настоящее время их переоценка снизилась на 11% по сравнению с прошлым годом. Для сравнения, Philip Morris International торгуется с коэффициентом P/E, равным 14,0X, в то время как прибыль BTI за 2024 финансовый год составляет 6,8x. Ожидается, что в будущем Philip Morris будет расти быстрее, чем Altria, примерно в два раза быстрее в расчете на прибыль, но акции фирмы, тем не менее, кажутся дорогими. Altria торгуется с доходностью 12,6% по сравнению с доходностью Philip Morris в 7,1%.

Я полагаю, что Altria могла бы разумно торговать с 10-кратной прибылью, и при прогнозируемом доходе на акцию в размере 5,12 доллара на акцию в 2024 финансовом году справедливая стоимость табачной компании приближается к 51,20 доллара за акцию. Я применяю 10-кратный мультипликатор прибыли из-за низкого ожидаемого однозначного роста прибыли на акцию Altria и сложного статуса отрасли, связанного с сокращением объемов производства сигарет. Таким образом, Altria явно является не растущей акцией, а скорее игрой с возвратом капитала с низкими перспективами роста прибыли в обозримом будущем. В дополнение к дивидендной доходности в 9,5% (поддерживаемой), инвесторы потенциально рассматривают возможность переоценки на 27%.

Риски, связанные с Altria

Altria постоянно вовлечена в судебные тяжбы и недавно подала жалобу на JUUL Labs в Комиссию по международной торговле, чтобы предотвратить импорт вейп-продукции. Судебные разбирательства, маркетинговые ограничения и даже потенциальный запрет вейп-продукции по соображениям здоровья — это риски, которые могут повлиять на показатели акций Altria.

Заключительные мысли

Акции Altria упали после того, как табачная компания представила результаты за третий квартал из-за относительно незначительного сокращения своих прогнозов, и инвесторы безнадежно переусердствовали. Несмотря на то, что прогноз компании по прибыли на акцию был снижен (на скорректированной основе) до 4,91-4,98 доллара на акцию, дивиденды останутся на хорошем уровне. Таким образом, вызванное эмоциями падение цен — это уникальная возможность инвестировать в хорошо управляемую табачную компанию, которая предлагает инвесторам дивидендную доходность не только в размере 9,5%, но и потенциал переоценки в сторону повышения!

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")