: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис Marriott International

В данной статье автор рассматривает отчет о финансовых результатах компании Marriott International за 2021 год.

В начале статьи автор отмечает, что в 2021 году компания Marriott International продемонстрировала рост выручки и прибыли по сравнению с предыдущим годом. Это связано с увеличением количества гостей, которые останавливались в отелях компании, а также с улучшением операционной деятельности.

Далее автор приводит данные о выручке компании за 2021 год, которая составила $42,5 млрд, что на 14% больше, чем в 2020 году. При этом прибыль до налогообложения увеличилась на 33% и составила $6,2 млрд.

Автор также обращает внимание на рост прибыли на акцию, который составил 40% по сравнению с 2020 годом. Это было достигнуто за счет увеличения операционной прибыли и снижения расходов на амортизацию и проценты.

В заключение автор делает вывод о том, что компания Marriott International продолжает демонстрировать стабильный рост финансовых показателей, что является положительным сигналом для инвесторов и клиентов компании.

Представление

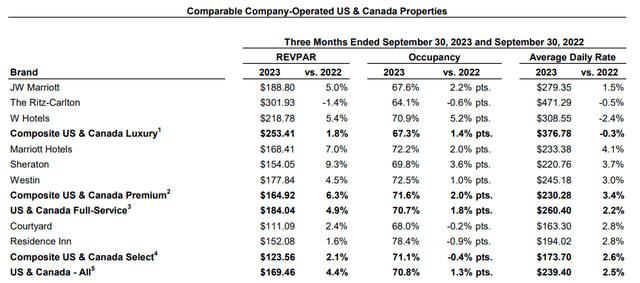

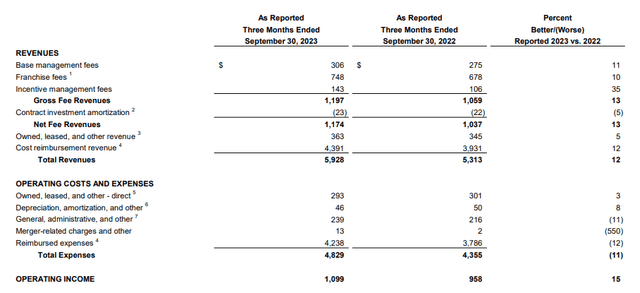

Рассматривая результаты Marriott International за третий квартал 2023 года (опубликованные 2 ноября), мы видим, что, за исключением Ritz-Carlton (который является брендом с самой высокой ценой по ADR, или среднесуточному тарифу), RevPAR (или выручка за доступный номер) выросла у всех брендов.

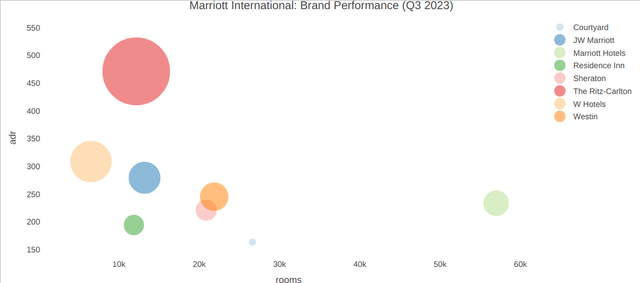

Когда мы визуализируем бренд по RevPAR на пузырьковой диаграмме (с большим пузырьком, указывающим на более высокий RevPAR), мы видим, что в то время как Ritz-Carlton показывает самый большой RevPAR (а также самый высокий ADR), отели Marriott на сегодняшний день являются крупнейшим брендом с точки зрения размера номеров.

Интерактивная веб-версия приведенного выше графика доступна здесь с более подробной информацией о ADR и показателях комнат для разных брендов.

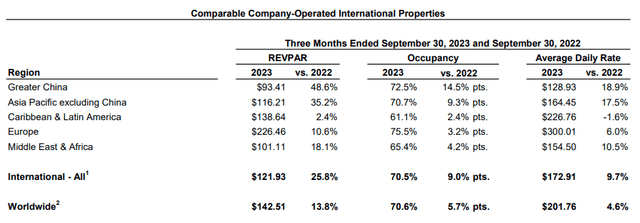

Кроме того, рассматривая выручку в разбивке по географии, мы видим, что, хотя показатель RevPAR в Большом Китае ниже, чем в других географических регионах, в этом регионе наблюдались самые высокие темпы роста в годовом исчислении.

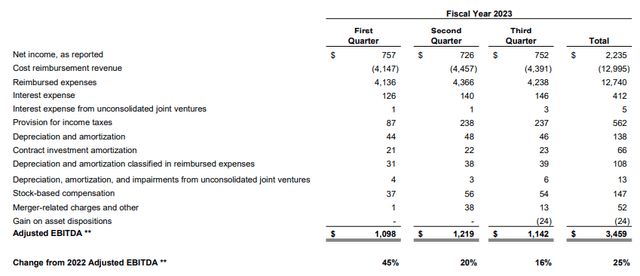

Кроме того, если посмотреть на разбивку скорректированной EBITDA, мы видим, что в третьем квартале показатель EBITDA вырос на 16% по сравнению с аналогичным периодом прошлого года. Однако также примечательно, что мы также наблюдали замедление роста скорректированной EBITDA по сравнению с показателями 1-го и 2-го кварталов на 45% и 20% соответственно.

Мы наблюдали, что рост скорректированной EBITDA замедлился на протяжении кварталов отчасти из-за того, что мы наблюдали более высокие доходы от возмещения затрат во втором и третьем кварталах (которые не включены в скорректированную EBITDA). Это также совпало с устойчивым ростом чистой прибыли на протяжении трех кварталов.

Доход от возмещения затрат относится к возмещению расходов, которые Marriott несет при реализации программ и услуг на уровне отеля и централизованных служб в интересах владельцев отелей. При том, что во 2—м и 3-м кварталах наблюдался рост — это означает, что стоимость эксплуатационных свойств увеличилась.

Из вышеизложенного мы можем видеть, что возмещенные расходы увеличились на 12% по сравнению с предыдущим годом, что привело к увеличению общих расходов на 11%, что было почти таким же темпом роста, как и 12% для общей выручки.

Моя точка зрения

Что касается моего мнения о вышеуказанных результатах и последствиях для траектории роста акций в будущем, мои предыдущие аргументы в пользу роста были основаны на том, что сильный рост выручки в Китае, а также здоровый рост выручки бренда Marriott Hotels продолжатся — и то, и другое подтвердилось в третьем квартале.

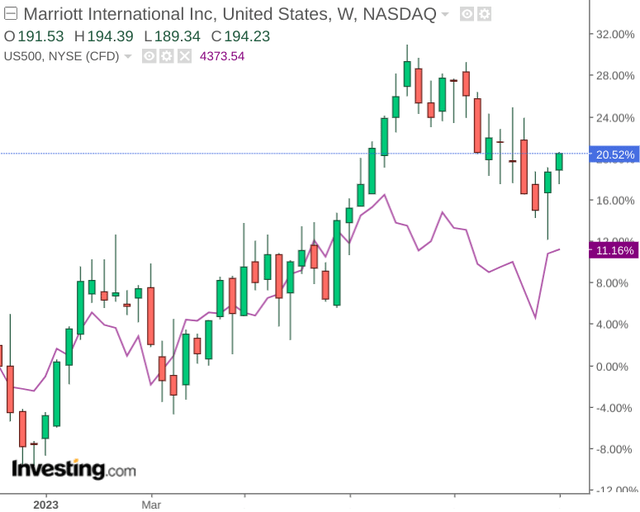

Мы видим, что в этом году Marriott International превзошла рейтинг S&P 500:

В этой связи я придерживаюсь мнения, что инвесторы по-прежнему с энтузиазмом относятся к показателям акций в целом. На мой взгляд, если мы увидим, что расходы, связанные с недвижимостью, начнут снижаться, как только инфляция начнет замедляться, тогда Marriott International окажется в хорошем положении для дальнейшего увеличения выручки своих брендов и, в свою очередь, увеличения скорректированной EBITDA.

С этой точки зрения, я придерживаюсь мнения, что снижение цен на акции, которое мы наблюдали за последние три месяца, может быть связано с рынком или из-за опасений инвесторов, что растущие расходы препятствуют росту чистой прибыли.

Тем не менее, я придерживаюсь мнения, что акции способны восстановиться до предыдущего максимума чуть менее 210 долларов, который мы наблюдали ранее в этом году.

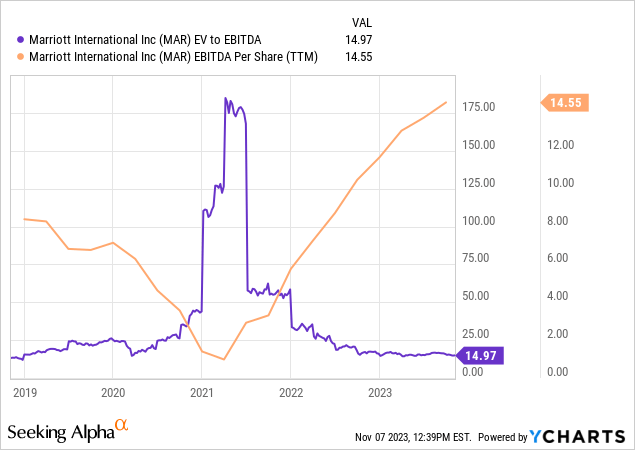

Кроме того, когда мы смотрим на Marriott International с точки зрения EV/EBITDA, мы видим, что соотношение EV/EBITDA снова торгуется на уровне 2019 года, в то время как показатель EBITDA на акцию торгуется на гораздо более высоком уровне по сравнению с 2019 годом. В связи с этим я придерживаюсь мнения, что текущая цена в 191 доллар оправдана ростом прибыли, который мы наблюдали на сегодняшний день, а справедливая стоимость, скорее всего, находится вблизи отметки в 210 долларов, где мы ранее наблюдали торги акциями.

Риски

Что касается потенциальных рисков для Marriott International на данный момент, то основным из них, на мой взгляд, являются более высокие расходы, которые потенциально могут привести к замедлению роста EBITDA.

Мы видели, что более высокие расходы, связанные с недвижимостью, несколько ослабили эффект сильного роста выручки в последнем квартале, и если это продолжит оказывать давление на рост прибыли, то мы можем увидеть, что опасения инвесторов приведут к падению акций.

Ожидается, что в преддверии зимних месяцев спрос на бронирование отелей также снизится из-за сезонности. В связи с этим, хотя мы наблюдаем обнадеживающий рост RevPAR по всем брендам и географическим регионам компании, затишье в росте в зимние месяцы может привести к краткосрочному снижению цен на акции.

Вывод

В заключение следует отметить, что Marriott International наблюдала обнадеживающий рост RevPAR по всему Китаю и своего бренда Marriott Hotels, а рост EBITDA продолжался, несмотря на трудности.

В связи с этим, несмотря на краткосрочные риски, я придерживаюсь оптимистичного взгляда на акции Marriott International.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")