: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис MSCI

MSCI сообщила о смешанных результатах за 3 квартал 23 года, поскольку выручка выросла на 11,6% до 625 миллионов долларов против ожиданий в 627 миллионов, а прибыль на акцию по GAAP составила 3,27 доллара, что на 0,10 больше, чем ожидалось.

Индекс MSCI продолжает торговаться с премией по сравнению со своими аналогами, на мой взгляд, без каких-либо реальных оснований. Ведущий поставщик индексов все больше полагается на рост не индексных компаний, которые, на мой взгляд, имеют более слабый потенциал.

Несмотря на очередной сильный квартал, я по-прежнему вижу мало возможностей для роста при текущей оценке и подтверждаю статус «Удерживать».

Общий фон

В апреле я инициировал публикацию на MSCI с рейтингом удержания, утверждая, что это переоцененные акции, но отличный бизнес. В статье я подробно объяснил свой инвестиционный тезис, а также операционные сегменты компании, потоки доходов, риски и конкурентов. Более того, я сосредоточился на силе ее индексного сегмента, который я считаю наиболее привлекательным бизнесом компании.

MSCI — это группа отдельных компаний, которые переплетаются друг с другом на основе обмена данными, перекрестных продаж и инфраструктуры. В рамках этой группы наиболее значимым подразделением является Index, который является вторым по величине поставщиком индексов после S&P Global.

Продукты и услуги компании продаются крупным предприятиям на основе соглашений о регулярных сборах, которые обеспечивают некоторую определенность в отношении доходов MSCI и ее способности надежно расти с течением времени, демонстрируя показатели удержания на высоком уровне в 90-е годы.

До сих пор я сохранял рейтинг удержания для MSCI в течение последних семи месяцев, поскольку акции, похоже, просто не достигли достаточно привлекательной цены для покупки. Хотя я, как правило, не возражаю против покупки высококачественных компаний, таких как MSCI, по, казалось бы, привлекательным ценам, я считаю, что в этом секторе есть альтернативы более высокого качества и с более привлекательной стоимостью.

Давайте углубимся в результаты MSCI за третий квартал и посмотрим, почему мы все еще не можем оправдать его премию.

Основные моменты в 3 квартале

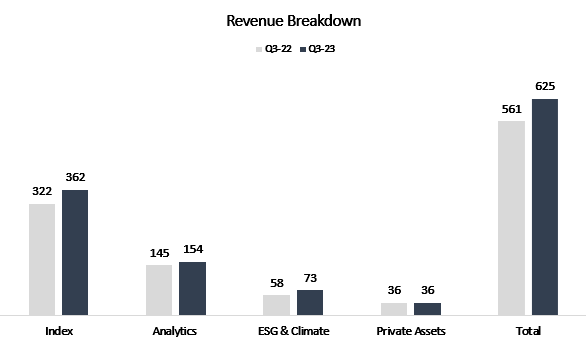

MSCI сообщила о консолидированной выручке в размере $625 млн, что на 11,6% больше, чем за аналогичный период предыдущего года. Учитывая историческую сезонность, группа планирует увеличить объем продаж за год почти на 2,5 млрд долларов (рост на 10,5%), что соответствует прогнозам на предыдущий квартал.

Лидером роста вновь стала компания ESG & Climate, которая выросла на 26,8% в годовом исчислении. Сегмент индексов продолжил расти на фоне роста рынка в прошлом году, показав рост на 12,4% в годовом исчислении, чему способствовало увеличение связанных AUM на 22,3%. Частные активы остались на прежнем уровне, поскольку частный рынок остается дефлированным в условиях более высоких процентных ставок. Аналитика выросла на неутешительные 6,5%, хотя это небольшое ускорение по сравнению со вторым кварталом.

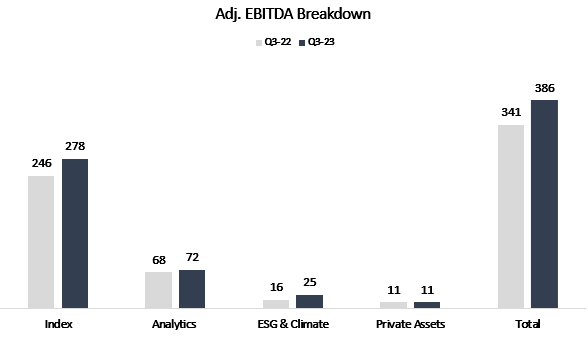

Глядя на Adj. Показатель EBITDA в расчете на сегмент, индексный сегмент, увеличился на 12,9%, что отражает увеличение маржи на 40 базисных пунктов по сравнению с предыдущим годом. Аналитика выросла на 6,1%, отражая сокращение маржи на 20 базисных пунктов, поскольку компания продолжает корректироваться в соответствии с текущими условиями спроса. ESG & Climate выросла на 59,9%, что отражает рост на 7,2 процентных пункта, поскольку бизнес продолжает расширяться в масштабах. Частные активы сократились на 0,5% из-за снижения маржи на 30 базисных пунктов. На консолидированной основе, прил. Показатель EBITDA вырос на 13,3% и прил. Рентабельность по EBITDA увеличилась на целый процентный пункт.

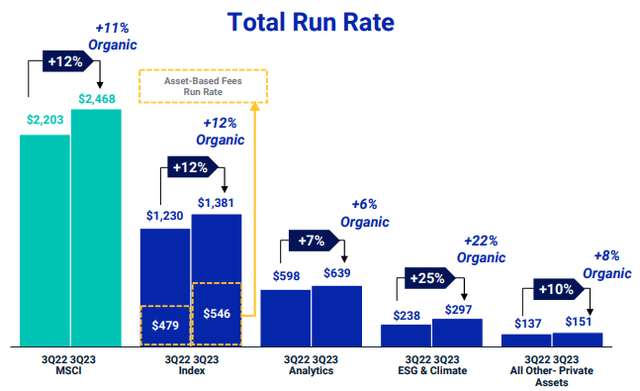

Несмотря на продолжающиеся трудности, оборот MSCI продолжает расти и сейчас составляет почти 2,5 миллиарда долларов. Для контекста, текущая скорость реализации почти идентична прогнозируемой годовой выручке, поскольку периодические доходы составляют почти 97% продаж компании, включая комиссионные за использование активов.

Как и в случае с ростом выручки, ESG & Climate лидирует в этом сегменте, стимулируя растущий спрос на соответствующие решения и данные в полевых условиях. Индексный сегмент занял второе место, воспользовавшись возросшим спросом на пассивные инвестиции, в первую очередь в индексы за пределами США.

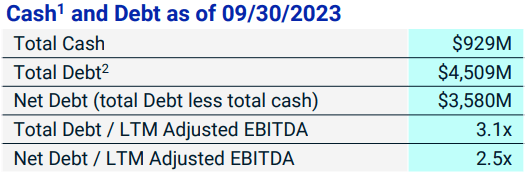

Переходя к балансовому отчету, кредитное плечо MSCI оставалось приемлемым на уровне 2,5-кратного отношения чистого долга к EBITDA, при стабильном рейтинге BBB- от S&P Global и погашении большей части долга после 2029 года.

Руководство

Как обычно, компания не предоставила прогноз по выручке. Однако, поскольку большая часть доходов поступает от уже заключенных сделок, мы можем с высокой долей уверенности сказать, что выручка MSCI за весь год составит в диапазоне 2,5 млрд долларов.

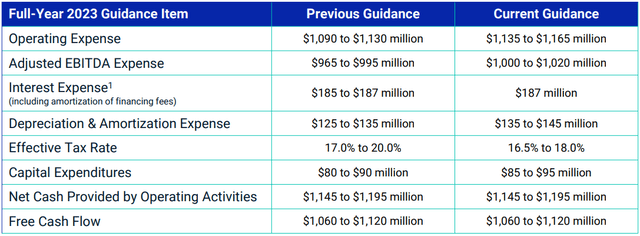

В руководстве было несколько понижений, а именно, руководство по операционным расходам увеличилось с 1 110 миллионов долларов в середине года до 1 150 миллионов долларов. Скорректированные расходы по EBITDA также увеличились, что отражает дополнительные 20 миллионов долларов в середине года. Износ и амортизация, а также капитальные затраты также незначительно увеличились. Однако прогноз по операционному денежному потоку, а также по свободным денежным потокам были подтверждены.

Оценка

В моем анализе DCF, который я представил в своей предыдущей статье, нет существенных изменений, и я повторяю свою целевую цену в 497 долларов за акцию. Кроме того, я подумал, что здесь нам следует подойти к оценке под другим углом.

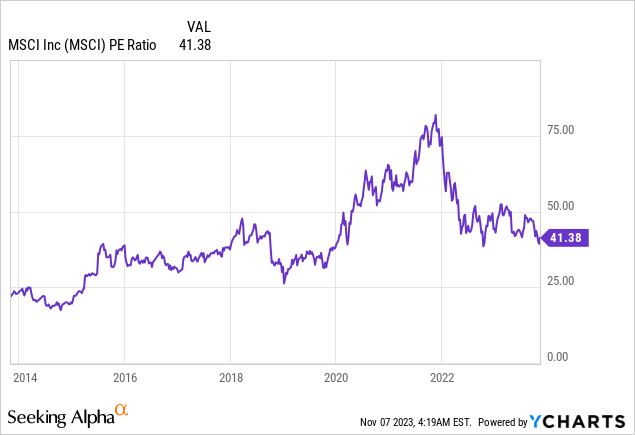

Сегодня индекс MSCI торгуется с доходностью, кратной 41,4x по сравнению с его прибылью за последние двенадцать месяцев. Как мы можем видеть, если не считать безумия 2021 года, это исторически высокий показатель для компании. Проблема здесь не только в том, что мультипликатор исторически высок, но и в том, что рост сегодня медленнее, чем был несколько лет назад, когда MSCI торговался по более низким ценам.

В настоящее время MSCI легко проводит сравнения в своем индексном сегменте, поскольку связанный с ним AUM существенно вырос, но в первую очередь это было связано с укреплением рынка, а не с притоком денежных средств. В следующем году сравнения будут более жесткими.

В целом, MSCI должен быть в состоянии в обозримом будущем наращивать выручку низкими двузначными темпами при неуклонном незначительном повышении маржи. Однако с усилением конкуренции и опорой на бизнес более низкого качества в области ESG и устойчивого развития, а не на бизнес с индексом wide-moat, я считаю, что мультипликатор должен сокращаться, а не расширяться.

С другой стороны, большая часть продаж MSCI основана на подписке, и, учитывая высокий уровень удержания клиентов в 90-е годы, инвесторы могут быть вполне уверены в отказоустойчивости и предсказуемости компании.

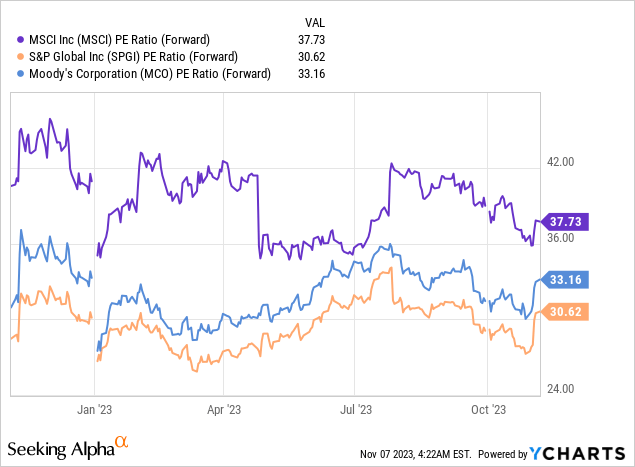

Моя проблема с оценкой становится еще сильнее, если посмотреть на график выше. В настоящее время индекс MSCI торгуется с премией к Moody’s (MCO) и S&P Global (SPGI), как и в течение последних нескольких лет.

Общим обоснованием этой премии было бы то, что почти 97% бизнеса MSCI основано на подписке, в то время как S&P Global и Moody’s в значительной степени зависят от рейтингов, которые, хотя и носят повторяющийся характер, все же не так надежны, как контрактная подписка.

Кроме того, и S&P, и Moody’s более чувствительны к экономической конъюнктуре, в частности, но не исключительно через свои рейтинговые агентства, в то время как подверженность MSCI экономической волатильности, по-видимому, ниже.

На мой взгляд, сегодня для MSCI это палка о двух концах. Как Moody’s, так и S&P Global должны испытать значительное ускорение роста в ближайшие годы, поскольку долговой рынок нормализуется после периода ускоренного повышения ставок. С другой стороны, для MSCI нет такого катализатора для ускорения роста, кроме упрощения циклов продаж, которые не будут столь существенными, и S&P и Moody’s также должны извлечь из этого выгоду.

Принимая все это во внимание, я считаю, что существуют более привлекательные способы заработать на растущих мировых финансовых рынках, и не вижу пути для получения прибыли, превышающей рыночную, при текущей оценке MSCI.

Выводы

Индекс MSCI показал еще один уверенный квартал с широким ростом во всех сегментах, помимо частных рынков. В то время как компания продолжает демонстрировать устойчивый двузначный рост, она торгуется по очень низкой оценке.

Я не вижу катализатора для ускорения роста в ближайшей перспективе. На самом деле, я с подозрением отношусь к способности компании поддерживать рост даже на этих уровнях в 2024 году, поскольку сегмент основных индексов перекрывает более жесткие сравнения.

Я подтверждаю рейтинг удержания, поскольку MSCI по-прежнему оценивается слишком высоко, и подтверждаю целевую цену в 497 долларов за акцию.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")