: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис Motorola Solutions

Motorola Solutions, является технологической компанией, и имеет подразделения в таких отраслях, как коммуникационное оборудование, электронное оборудование и инструменты, а также программное обеспечение для приложений.

За последние десять лет её доход стабильно рос, со средним показателем в 4,05%. Решения компании включают наземную мобильную радиосвязь и продукты для видеоконтроля, а также программы для командного центра.

Крупнейшие клиенты — правительственные ведомства США и Великобритании. Учитывая критическую важность и безопасность продуктов, которые она предлагает, мы исследуем, как она поддерживает своё инновационное преимущество и какую роль играет в её конкурентной позиции правительство США.

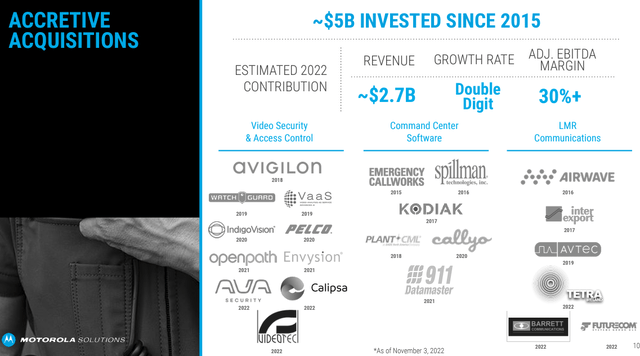

Стратегические поглощения

Из презентации компании стало известно о сделках по приобретению, которые были проведены за последнее время.

Мы проанализировали его органические и неорганические доходы, чтобы определить влияние его приобретений. Основываясь на $2,7 млрд накопленных неорганических доходов, которые компания раскрыла, мы подсчитали среднее ежегодное вклад неорганических доходов от приобретений, который компания достигает каждый год согласно таблице ниже. Чтобы лучше понять его приобретения, мы просмотрели годовые отчеты компании за последние 8 лет и классифицировали все эти приобретения по датам приобретения, покупной цене и сегменту. Мы определили в общей сложности 27 приобретений, которые компания осуществила за последние 8 лет.

| Motorola Organic and Inorganic Revenue ($ mln) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Average |

| Organic Revenue | 5,358 | 5,701 | 6,043 | 7,006 | 7,550 | 7,077 | 7,834 | 8,775 | |

| Growth Contribution % | -8.9% | 0.1% | 0.1% | 9.8% | 2.8% | -10.3% | 5.7% | 7.4% | 0.8% |

| Inorganic Revenue | 338 | 338 | 338 | 338 | 338 | 338 | 338 | 338 | |

| Growth Contribution % | 5.7% | 5.9% | 5.6% | 5.3% | 4.6% | 4.3% | 4.6% | 4.1% | 5.0% |

| Total | 5,695 | 6,038 | 6,380 | 7,343 | 7,887 | 7,414 | 8,171 | 9,112 | |

| Growth % | -3.2% | 6.0% | 5.7% | 15.1% | 7.4% | -6.0% | 10.2% | 11.5% | 5.8% |

| Number of Acquisitions | 2 | 2 | 2 | 2 | 4 | 5 | 3 | 7 | |

| Average Revenue per Acquisition | 168.8 | 168.8 | 168.8 | 168.8 | 84.4 | 67.5 | 112.5 | 48.2 | 123.4 |

| Acquisition Cost | 586 | 1,474 | 404 | 1,164 | 709 | 287 | 521 | 1,177 | 790.3 |

| Average Cost per Acquisition | 293 | 737 | 202 | 582 | 177 | 57 | 174 | 168 | 298.8 |

| Average P/S | 1.74 | 4.37 | 1.20 | 3.45 | 2.10 | 0.85 | 1.54 | 3.49 | 2.3 |

Мы видим, что средний вклад неорганической выручки весьма значителен – 5,0% среднего роста выручки в 5,8%. Но 5% – это очень средний рост, и выручка в $123,4 млн., генерируемая в результате одной сделки, тоже не впечатляет. Это и неудивительно, так как средний размер сделки составляет всего $299 млн., большинство из которых – менее $100 млн. Только две из этих сделок превысили ценовую отметку в $500 млн (Rave Mobile за $553 млн. и Avigilion за $974 млн.). Средняя P/S, таким образом, составляет 2,3 раза.

Чтобы лучше понять их приобретения, мы просмотрели годовые отчеты компании за последние 8 лет и классифицировали все эти приобретения по дате приобретения, цене покупки и сегменту. Мы обнаружили в общей сложности 27 приобретений, которые компания осуществила за последние 8 лет.

| Motorola Acquisitions by Segment | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Total |

| LMR | 1 | 2 | 1 | 2 | 0 | 3 | 9 | ||

| Video | 1 | 3 | 2 | 2 | 3 | 11 | |||

| Command Center | 2 | 1 | 1 | 1 | 1 | 1 | 7 | ||

| Total Acquisitions | 2 | 2 | 2 | 2 | 4 | 5 | 3 | 7 | 27 |

Стратегически мы видим, что поглощения довольно сбалансированы по сегментам, но, по нашему мнению, компания больше сосредоточена на Видео, потому что 5 лет назад этот сегмент приносил менее 5% дохода компании, но с тех пор его среднегодовой рост составляет более 43,2%, и сейчас на него приходится более 20% общего дохода.

| Motorola Segment Revenue ($ mln) | 2018 | 2019 | 2020 | 2021 | 2022 | 2023F* | 4-year Average |

| LMR Communications | 6,598 | 6,721 | 6,000 | 6,408 | 6,987 | 7,668 | |

| Growth % | 1.9% | -10.7% | 6.8% | 9.0% | 9.7% | 1.7% | |

| Video | 382 | 709 | 927 | 1,226 | 1,523 | 1,730 | |

| Growth % | 85.6% | 30.7% | 32.3% | 24.2% | 13.6% | 43.2% | |

| Command Center | 363 | 457 | 487 | 537 | 602 | 742 | |

| Growth % | 25.9% | 6.6% | 10.3% | 12.1% | 23.3% | 13.7% | |

| Total | 7,343 | 7,887 | 7,414 | 8,171 | 9,112 | 10,140 | |

| Growth % | 7.4% | -6.0% | 10.2% | 11.5% | 11.3% | 5.8% |

В целом, мы оцениваем стратегию приобретения компании как благоприятную, поскольку у неё есть определённая направленность на видеосегмент, а также эффективное использование наличных с средним значением P/E всего 2,3 раза, что ниже среднего значения по технологическому сектору, составляющего 2,61 раза, а также среднего значения P/E компании Motorola за последние 5 лет, составляющего 4,15 раза.

Хотя компания пока не совершала приобретений с начала года и до третьего квартала 2023 года, генеральный директор Motorola подчеркнул, что ожидает «некоторое продолжение M&A», а также подчеркнул свою приоритетность в области видеонаблюдения и контроля доступа на своём последнем брифинге по доходам. Таким образом, мы считаем, что будущая активность M&A может положительно сказаться на его прогнозе роста, особенно в сегменте видео, который в первом и втором кварталах с начала года до третьего квартала снизился по сравнению с предыдущим годом (на 13,6% в годовом исчислении). Однако мы отмечаем, что исторический вклад компании в доход в размере 299 миллионов долларов составляет только около 4% от общего дохода, что не очень существенно для общего роста.

Защищенное государством положение на рынке

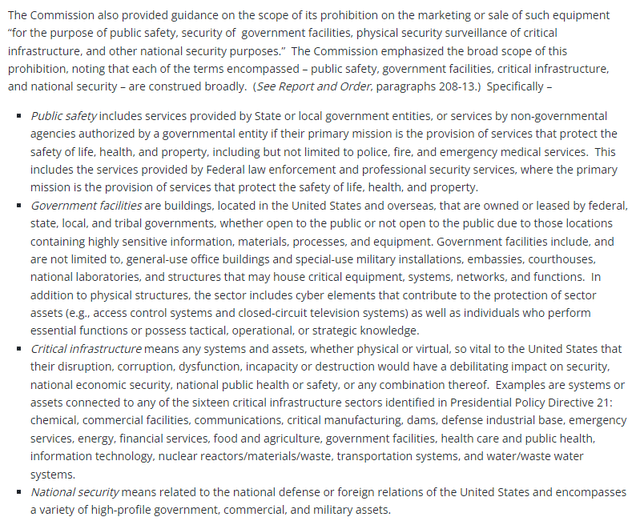

В 2021 году в США был принят закон о безопасном оборудовании, который мешает FCC одобрить новые лицензии на оборудование для компаний, попавших в список оборудования или услуг, попадающих под действие закона. Это включает телекоммуникационное оборудование и оборудование для видеонаблюдения от китайских компаний, включая Huawei, ZTE, Hikvision, Hytera и Dahua Technology. Запрет также распространяется на «дочерние компании и филиалы» затронутых компаний. Кроме того, хотя действие запрета касается только продажи нового оборудования, в 2023 году FCC заявила, что она изучает возможность расширения запрета на оборудование, которое уже было одобрено FCC.

Кроме того, FCC подчеркнула, что запрет вводится в интересах национальной безопасности. На основе представленной информации мы считаем, что область действия запрета подчеркивает значимость типов оборудования, производимого Motorola. К примеру, его сегмент LMR включает в себя средства радиосвязи, которые могут считаться «критической инфраструктурой», так как они обслуживают как государственные, так и крупные коммерческие предприятия. Продукция для связи в сегменте LMR также используется различными службами реагирования, такими как правоохранительные органы, и может считаться критически важной для «общественной безопасности». Кроме того, в состав сегмента Video входят системы наблюдения для государственных клиентов, которые могут использоваться в государственных учреждениях. Наконец, программное обеспечение сегмента Центра управления также может быть критически важным для «общественной безопасности» и используется экстренными службами.

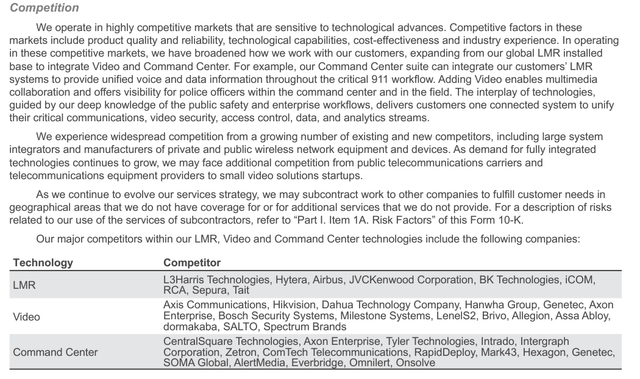

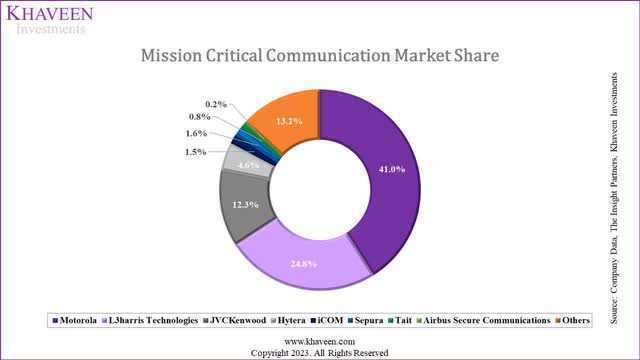

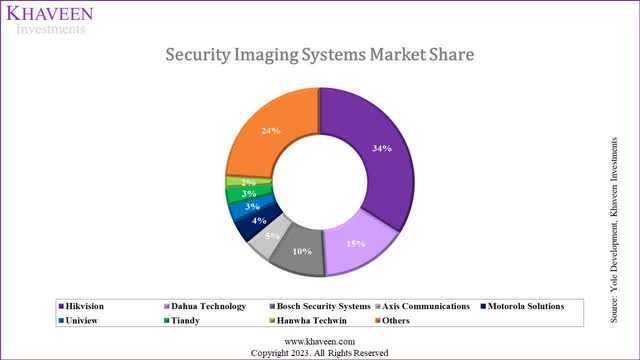

Компания Motorola считает, что рынок очень конкурентный. Однако, по нашему мнению, запрет в США создал защитный барьер перед иностранными конкурентами, особенно перед Китаем, который имеет большую долю рынка в этих областях. Мы анализируем это дальше, составляя отчёты о доле рынка каждой компании в двух крупнейших сегментах Motorola: LMR (критически важная связь) и Video (система безопасности для обработки изображений), что составляет 77 % и 17 % от общего дохода соответственно.

Что касается критической коммуникации на рынке для сегмента LMR компании, то Motorola имеет долю рынка в 41%, по нашим расчетам ее доходов за 2022 год. Китайский конкурент на четвертом месте, Hytera, с долей рынка в 4,6% попадает под запрет FCC. Таким образом, мы считаем, что доминирующее положение Motorola было дополнительно защищено запретом, что, по крайней мере, позволяет ей сохранить свое положение на рынке.

Что касается раздела видео, то у компании меньшая доля рынка — всего 4 процента. Рынок систем видеонаблюдения находится под контролем китайских конкурентов Hikvision и Dahua Technology с общей долей 49 процентов. Однако обе эти компании подпадают под действие запрета на оборудование FCC. Кроме того, китайский конкурент Tiandy не подпадает под запрет FCC, но правительство США ввело ограничения на экспорт американских компонентов в компанию. Более того, определенные модели Uniview, оснащенные чипами HiSilicon, запрещены для продажи в США. Это означает, что данные компании имеют долю рынка в 6 процентов.

По последнему сегменту компании (Command Center) мы не выявили ни одного ее конкурента, подпадающего под запрет, но считаем, что этот сегмент наименее важен, так как он составляет всего 6,6% от общего дохода.

Таким образом, мы считаем, что Моторола, хотя и не является крупным игроком на рынке, может выиграть от запрета, поскольку 49% рынка заблокировано запретом FCC, и ещё 6% подвергнуто дополнительным ограничениям.

В будущем мы считаем, что больше ограничений можно наложить на эти ключевые критические инфраструктуры, и это только усилит оборонительный вал компании. Например, Федеральная комиссия по связи США предложила увеличить свои полномочия по удалению китайского оборудования из сетей США. Кроме того, несколько ритейлеров прекратили продажу оборудования видеонаблюдения Dahua, и американские законодатели взаимодействуют с Costco, который, как сообщалось, все еще продает оборудование Dahua. Помимо США, правительство Великобритании также объявило о новых правилах для правительственных ведомств, чтобы прекратить использование «оборудования для наблюдения, произведенного компаниями, на которые распространяется действие закона Китая о национальной разведке».

Строго регулируемый рынок

Крупнейшие клиенты компании — это, как уже было упомянуто, правительства США и Великобритании, которые вместе представляют 7% её доходов.

Хотя в тексте и говорится, что правительства США и Великобритании вкладывают только около 14%, остальные крупные коммерческие компании, входящие в их прямое подразделение (около 70,5% выручки), тоже подвергаются жёсткому регулированию, как и Motorola в предоставлении им услуг.

Так как эта отрасль очень регламентирована, мы полагаем, что клиенты компании, включая крупных коммерческих клиентов, также будут подчиняться строгим нормам отрасли. Например, в таблице ниже показаны некоторые из клиентов компании, которые указаны на веб-сайте компании. Мы составили таблицу на основе категорий, типов клиентов и сегментов.

Мы классифицировали клиентов компании следующим образом: Коммерческие, Крупные коммерческие и Государственные.

Крупные коммерческие: мы классифицировали крупные коммерческие компании с доходом свыше 1 млрд долларов или компании, которые могут быть признаны критической инфраструктурой, как определено Федеральной комиссией по связи за исключением государственных объектов. Например, это включает в себя аэропорт Николы Теслы, который относится к транспортным системам и энергетической компании Glassco.

Коммерческие: мы классифицировали коммерческие компании, которые не соответствуют критериям, как крупные коммерческие, с доходом менее 1 млрд долларов, или компании, которые не признаны критическими инфраструктурами, как определено Федеральной комиссией по связи. Это включает в себя несколько розничных и гостиничных клиентов Motorola, таких как торговый центр «Мeadowhall» и «Sun International».

Государственные: включает государственные службы безопасности на уровне штата, муниципалитета или федерации, такие как полиция, противопожарная и аварийно-спасательная службы.

Мы также классифицировали, к каким сегментам относится каждый клиент, основываясь на примерах продуктов, представленных на веб-сайте компании.

| Customer | Category | Type of Customer | Segment |

| Meadowhall Shopping Centre | Retail | Commercial | LMR |

| Mall Of America | Retail | Commercial | LMR |

| European DIY Store | Retail | Commercial | LMR |

| Ace Hardware | Retail | Large Commercial | LMR |

| Claridge’s Hotel | Hospitality | Commercial | LMR |

| Fairmont The Palm | Hospitality | Commercial | LMR |

| San Siro And Red Cross Italy | Hospitality | Commercial | LMR |

| Sun International | Hospitality | Commercial | LMR |

| Rheinbahn AG | Transport | Large Commercial | LMR |

| Nikola Telsa Airport | Transport | Large Commercial | LMR |

| Minimetro S.P.A | Transport | Large Commercial | LMR |

| Mpk Wloclawek | Transport | Large Commercial | LMR |

| Port Atlantique La Rochelle | Logistics | Large Commercial | LMR |

| Mercedes-Benz Manufacturing Hungary (OTCPK:MBGAF) | Manufacturing | Large Commercial | LMR |

| EWR Netz GmbH | Utilities | Large Commercial | LMR |

| Vattenfall Europe Distribution | Utilities | Large Commercial | LMR |

| Impala Platinum (OTCQX:IMPUY) | Mining, Oil & Gas | Large Commercial | LMR |

| Gassco AS | Mining, Oil & Gas | Large Commercial | LMR |

Хотя компания и не раскрыла свою разбивку клиентов по этой классификации, она разбила свой доход на прямых и косвенных клиентов.

Как утверждает компания, ее прямые клиенты — это государственные и крупные коммерческие предприятия, а косвенные — мелкие коммерческие клиенты и перепродавцы.

Риск: запреты иностранных регулирующих органов

Мы считаем, что те же регуляторные ограничения, которые повлияли на иностранных конкурентов Motorola в пользу Motorola, могут сказаться на положении Motorola, если аналогичные законы будут введены за пределами США, особенно в Китае. Это может повлиять на международные доходы Motorola (30 % от общих доходов), но мы полагаем, что только небольшая часть этого дохода будет поступать из Китая, исходя из списка клиентов, который мы составили.

Выводы

В целом, мы считаем, что стратегия приобретения Motorola подчёркивает её внимание к видео сегменту, который имел превосходный рост в 43,2% в среднем и теперь составляет значительную долю доходов, превышающую 20%. В связи с этим мы смотрим на её стратегию благоприятно, поскольку она эффективно использует денежные средства, так как среднее значение показателя P/S на покупку (2,3) ниже, чем медиана в технологическом секторе (2,61) и среднее значение по компании (4,15).

Кроме того, мы считаем, что до 70 процентов доходов компании зависят от строгих отраслевых норм, что может повысить удержание клиентов из-за серьезных последствий для изменения поставщиков. В связи с этим, после запрета США на китайских конкурентов, мы считаем, что это приносит пользу Motorola как в сегменте LMR, так и в сегменте видео, которые составляют 77 и 17 процентов от общего дохода соответственно. Мы считаем, что запрет США позволит Motorola сохранить доминирующее положение в сегменте LMR, тогда как в сегменте видео мы считаем, что Motorola может извлечь выгоду из запрета, поскольку на него влияет 49 процентов рынка.

Однако, согласно мнению аналитиков, акции компании уже достаточно оценены исходя из целевой цены в $310,51 при том, что коэффициент P/E в 26,52 раза превышает среднее значение по отрасли в 18,64 раза, таким образом мы расцениваем компанию как объект для удержания (Hold).

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")