: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис Kraft Heinz

Еще в марте я назвал компанию Kraft Heinz скучным защитным активом и дал рейтинг «Удерживать». С тех пор акции выросли на 10%, тогда как индекс S&P прибавил 12%.

Акции торгуются примерно с таким же множителем, как у многих медленно растущих конкурентов, и ниже недавних исторических уровней. Однако, учитывая, что процентные ставки сегодня гораздо выше, чем несколько лет назад, я считаю, что такие потребительские компании и должны торговаться со скидкой по сравнению с тем временем, когда процентные ставки были на исторических минимумах.

На данный момент, по моему мнению, акции справедливо оценены. Я немного более пессимистичен в долгосрочной перспективе, но учитывая, почти пятипроцентный дивидендный доход, который выглядит весьма надёжным, я думаю, что «Удерживать» остается правильным рейтингом на данный момент.

Профиль компании

Как вы знаете, KHC — это продовольственная и пищевая компания, которая владеет рядом крупнейших брендов в мире, включая Heinz, Kraft, Philadelphia Cream Cheese, Oscar Mayer, Lunchables и Velveeta. Ее продукты продаются в продуктовых магазинах и других торговых точках, а также в сфере общественного питания, например, в ресторанах и спортивных сооружениях. Самая крупная категория продуктов — соусы и приправы, на нее приходится около 15 % продаж.

В предыдущем посте я писал о том, как цены в значительной степени определяют рост продаж KHC, и эта тенденция проявилась и в третьем квартале. За квартал продажи выросли на 1,7% по сравнению с предыдущим годом, что ниже долгосрочного прогноза компании в 2-3%, но выше прогнозов аналитиков в 2,8% роста. Цена составила 7,1% от общего роста, в то время как объемы и ассортимент продукции снизились на -5,4%.

В Северной Америке органические продажи снизились на 0,1%, при этом цены выросли на 5,8%, а объемы и ассортимент снизились на -5,9%. Компания указала, что значительное снижение объемов произошло в мясном бизнесе, где она сосредоточена на восстановлении рентабельности и защите прибыли от денежных средств, полученных благодаря доходу от EBITDA.

Говоря о доле рынка в отчете о доходах за третий квартал, президент компании Карлес Абрамс-Ривера сказал:

«Теперь перейдем к доле рынка и наши планы работают. … Как вы можете видеть, эти инвестиции приносят свои плоды. Посмотрите на долю доллара США, мы уже восстановились после низкого уровня, который мы наблюдали ранее в этом году. Как вы помните, мы столкнулись с ожидаемыми проблемами после того, как установили 75% стоимости в своем портфеле и снизили размеры социальных программ ранее в этом году. Мы планировали для восстановления эластичности до более нормального уровня, и это именно то, что мы увидели. В июле, когда потери объема в нарезке были на самом высоком уровне, мы достигли самых низких уровней года. С тех пор мы улучшили объем, так как разница в ценах сократилась. В категориях «Вкусное Возвышение» и «Легкие Блюда» …, мы неуклонно улучшаемся и теперь получаем долю рынка у брендовых игроков. Если вы помните из последнего квартала, наша потеря доли была сконцентрирована в трех категориях: сливочный сыр, нарезка и напитки для одного ребенка. В сливочном сыре и нарезке мы уже восстановили долю, особенно в сентябре … В категории напитков для одного ребенка наша доля продолжает быть под давлением, прежде всего, из-за снижения размеров социальных программ, а также из-за нехватки конкурентоспособных товаров в прошлом году».

На международном уровне органические продажи выросли на 8%, в то время как увеличение цен на 11,6% помогло увеличить прибыль. Объем и ассортимент продукции снизился на -3,6%.

Что касается развивающихся рынков, компания увидела рост органических продаж на 10%. Она отметила, что бизнес в Латинской Америке и на Ближнем Востоке был сильным, в то время как в Азии были некоторые проблемы. Хотя развивающиеся рынки опередили общий международный рост, это ниже ожиданий, так как в прошлом квартале компания заявила, что второй половине года рост должен быть ближе к 23% росту на развивающихся рынках, который она видела в первом квартале. Вместо этого, рост на развивающихся рынках был даже медленнее, чем 11%, который они видели во втором квартале.

Я также обсуждал индустрию общественного питания, и в этом отношении компания увидела рост примерно на 9%. Компания увеличивает свою долю в этом канале, особенно на международном уровне.

Общий доход KHC составил чуть более 1% до $6,57 млрд, что не соответствует прогнозам аналитиков в $6,7 млрд. Скорректированный EPS вырос на 14%, до 72 центов, превысив консенсус аналитиков в 66 центов.

Валовая прибыль выросла на 568 базисных пунктов до 34,0%

Скорректированная прибыль до уплаты налогов на прибыль (EBITDA) выросла на 12%, до $1,57 миллиарда. EBITDA в Северной Америке выросла почти на 15%, до $1,39 миллиарда, в то время как EBITDA на международных рынках выросла почти на 7%, до $259 миллионов.

Компания заявила, что ее органический рост чистого дохода будет находиться в нижней части предыдущего прогноза в диапазоне от 4-6%. Однако, она повысила свои прогнозы на полный год для роста скорректированной EBITDA, установив его на 5-7%, по сравнению с предыдущей оценкой в 4-6% или 6-8%. Скорректированный EPS теперь прогнозируется в диапазоне $2,91-2,99, по сравнению с предыдущими прогнозами в $2,83-2,91.

В целом, это был смешанный квартал для KHC. Цены продолжают определять продажи за счет объемов. Прямо сейчас, эта стратегия работает, так как она привела к повышению валовой прибыли и к более сильным прибылям, несмотря на снижение объемов. Однако, снижение объемов было недостаточным, чтобы компенсировать ценовое влияние в этом квартале, что привело к отрицательному органическому росту продаж в Северной Америке. Компания утверждает, что худшее из снижения объемов уже позади, и наблюдалось улучшение последовательно, но влияние ценообразования также начинает уменьшаться.

Результаты в развивающихся рынках также были разочаровывающими. Оживление в росте, которое компания ожидала, не произошло, и это было связано с проблемами в Индонезии и Рамаданом. Это уже второй квартал подряд, когда наблюдается разочаровывающий рост в развивающихся рынках. Этот момент был немного сглажен в отчете компании о доходах, но это то, на что стоит обратить внимание в будущем.

Оценка и дивиденды

Акции KHC в настоящее время торгуются примерно в 9,5 раза выше консенсусной EBITDA 2023 года в размере 6,3 миллиарда долларов и в 9,3 раза выше консенсуса 2024 года в размере 6,43 миллиарда долларов.

Они торгуются с форвардным коэффициентом P/E, равным 11,2 раза консенсусу 2023 года, составляющему 2,96 доллара, и 10,9 раза консенсусу на 2024 год, составляющему 3,02 доллара.

Ожидается, что выручка компании вырастет на 1,1% в этом году и на 1% в следующем году.

В настоящее время компания выплачивает ежеквартальный дивиденд в размере 40 центов, что обеспечивает доходность около 4,8%. Компания выплачивала этот же дивиденд с 2019 года после его сокращения до 62,5 центов.

За первые шесть месяцев года соотношение выплат с использованием чистого дохода составило 70%, а с использованием свободного денежного потока — 80%. Кредитное плечо компании составляло 2,9 раза по состоянию на конец квартала.

С кредитным плечом чуть ниже целевого значения в 3,0 раза дивиденд выглядит безопасным.

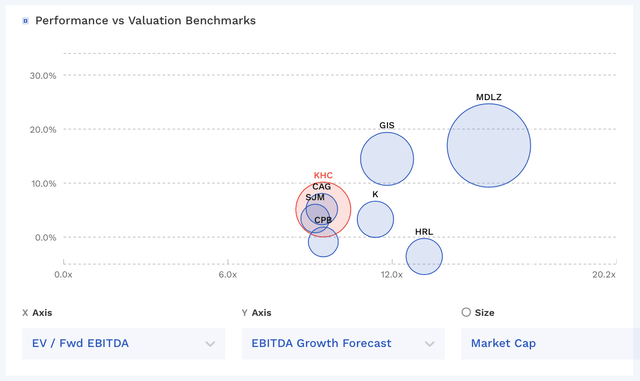

KFC входит в число самых дешевых компаний-производителей продуктов питания, и компания исторически торговалась с мультипликатором от 10 до 15 раз по отношению к EBITDA.

Заключение

В будущем, «KHC» придётся продолжить поиск компромисса между ценой и объемом. В 2024 году всё должно быть сильно иначе, чем в 2023-м, при этом рост цен должен замедлиться, а упор будет делаться на восстановление объемов. Со своей стороны, компания ожидает увидеть рост объемов в какой-то момент в 2024 году. Новый CEO уже на месте, и восстановление утраченных объемов может оказаться непростым делом.

С точки зрения оценки, акции торгуются примерно с таким же множителем, как у многих низко растущих конкурентов, и ниже недавних исторических уровней. Однако, учитывая, что процентные ставки сегодня гораздо выше, чем несколько лет назад, я считаю, что эти медленно растущие потребительские бренды должны торговаться со скидкой по сравнению с тем временем, когда процентные ставки были на исторических минимумах на протяжении стольких лет.

На данный момент я чувствую, что акции справедливо оценены, и дивиденд выглядит надежным. Я немного более пессимистичен в долгосрочной перспективе, так как считаю, что история цен и объемов может быть сложнее в следующем году, но учитывая, что оценка не завышена, и почти 5%-ный дивидендный доход, я думаю, что «Держать» остается правильным рейтингом на данный момент.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")