: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

За последний год я написал несколько положительных статей об EZCORP Inc. (NASDAQ:EZPW), так как считаю, что бизнес-модель ломбардного кредитования EZCORP хорошо подходит для текущей сложной макроэкономической среды, поскольку компания предоставляет альтернативное финансирование нуждающимся потребителям.

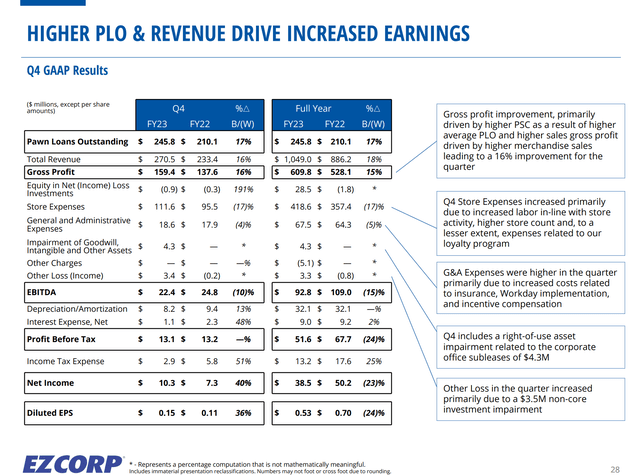

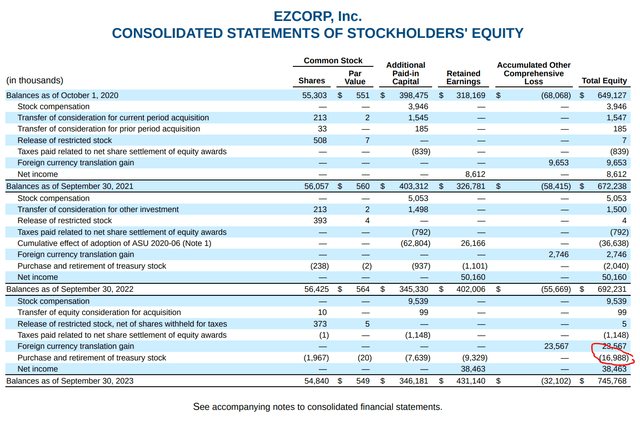

Пока что EZCORP не разочаровала: недавно компания продемонстрировала рекордные годовые доходы и прибыль. В четвертом квартале EZPW зафиксировала рост непогашенных ломбардных ссуд («PLO») на 14% в годовом сопоставлении, а выручка достигла $270,5 млн, увеличившись на 16% в годовом сопоставлении. Чистая прибыль выросла на 40% в годовом сопоставлении до $10,3 млн. Прибыль на акцию составила $0,15, увеличившись на 36% в годовом сопоставлении (рис. 1).

За весь год EZCORP сообщила о рекордной выручке в размере 1,05 миллиарда долларов США, самой высокой в истории компании. Однако чистая прибыль упала на 23% в годовом исчислении до $38,5 млн. Это произошло в первую очередь из-за единовременного неденежного обесценения инвестиций EZCORP в Cash Converters of Australia, о котором мы писали в нашем предыдущем примечании.

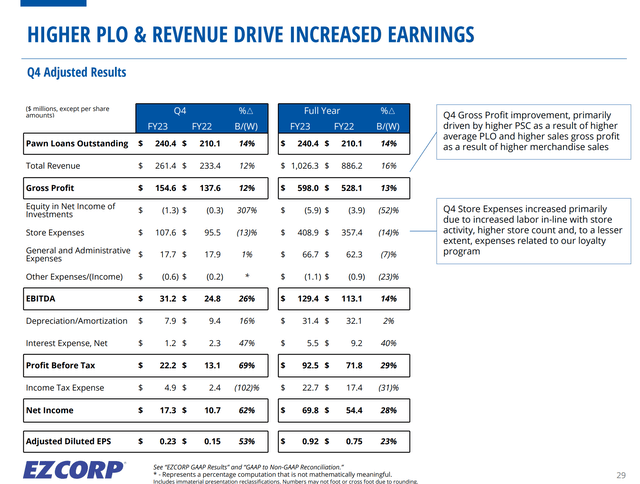

В постоянном валютном исчислении, с поправкой на единовременные расходы, чистая прибыль EZCORP фактически составила $69,8 млн, что на 28% больше по сравнению с аналогичным периодом прошлого года (рис. 2).

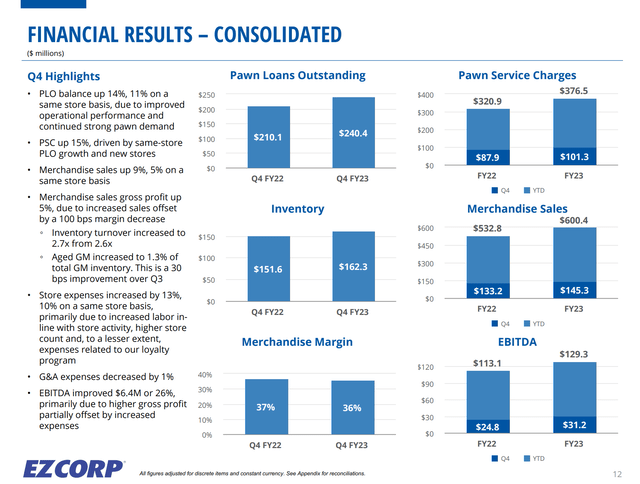

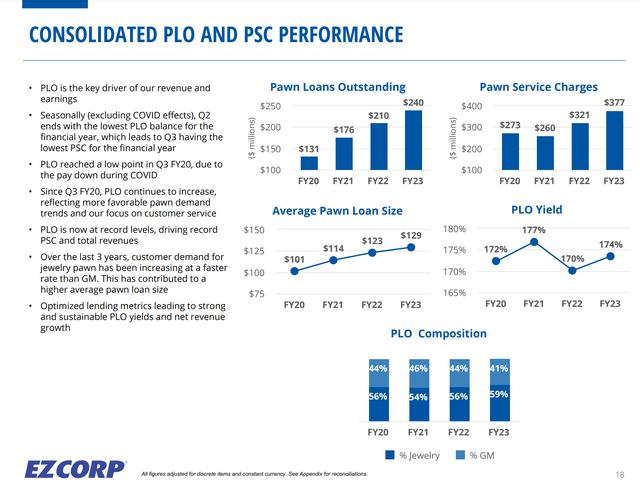

С операционной точки зрения самым ярким событием квартала стал баланс PLO EZCORP, который вырос на 7,4% в квартальном сопоставлении и на 14% в годовом сопоставлении до $240 млн, что является самым высоким балансом в истории компании (рис. 3). Баланс PLO EZCORP вырос на 11% по сравнению с аналогичным периодом прошлого года в том же магазине, что говорит о том, что услуги компании по-прежнему пользуются высоким спросом.

Продажи товаров оставались высокими: общий объем продаж компании за 2023 год составил $600 млн, что соответствует росту на 12,7% в годовом сопоставлении. Однако валовая прибыль от продаж выросла всего на 5% в годовом исчислении, а валовая прибыль снизилась на 100 б.п. Положительным моментом является то, что акции остались устойчивыми на уровне 2,7x, в то время как устаревшие акции улучшились на 30 б.п. в квартальном сопоставлении до 1,3%.

Улучшение устаревших запасов обнадеживает, поскольку один из рисков, которые я выделил в своей предыдущей статье, связан с ухудшением балансов клиентов, поскольку потребители, испытывающие финансовые затруднения, борются под давлением растущей инфляции.

Боль других – прибыль EZCORP

Один интересный момент на последней телефонной конференции компании произошел, когда аналитик попросил генерального директора прокомментировать состояние здоровья потребителей, поскольку «крупный ритейлер» (т. е. Walmart) сообщил в тот же день, что и EZCORP, и намекнул на «резкий спад». в продажах в течение последних двух недель октября и, по сути, более осторожны по отношению к потребителям, чем 90 дней назад, когда потребители ждут более низких цен».

Я считаю, что ответ генерального директора кратко отражает мой оптимистичный тезис о компании: (автор выделил важные предложения)

Да, мы видим новых клиентов. Это зависит от региона. И, как вы знаете, у нашего бизнеса есть две стороны. У нас есть кредитование с одной стороны и розничная торговля с другой. Я думаю, что со стороны спроса кредитование продолжает оставаться очень сильным, и я думаю, что это отражает экономику, в которой мы находимся, макросреду.

И я думаю с продажами. Продажи для нас – важнейшая часть бизнеса. Я думаю, что по мере того, как экономика становится все более сложной, я думаю, она также будет сложной. Но люди видят соотношение цены и качества в подержанных товарах. Поэтому я думаю, что здесь действуют несколько сил.

Считаю ли я, что это станет проблемой в будущем, если макроэкономическая ситуация продолжит ухудшаться? Да. Но, уравновешивая это, мы по-прежнему наблюдаем высокий спрос на подержанные товары только потому, что они представляют собой соотношение цены и качества, а также являются экологически ответственным способом совершения покупок.

По сути, когда потребители сталкиваются с трудностями в сложной макроэкономической среде, EZCORP получает выгоду двумя способами. Во-первых, финансово ограниченные потребители с большей вероятностью будут брать ломбардные кредиты как форму альтернативного финансирования. Кроме того, при покупке товаров подержанные товары EZCORP могут представлять собой хорошее соотношение цены и качества для потребителей, испытывающих затруднения.

А+ за план на 2020 год; Что ждет нас в будущем?

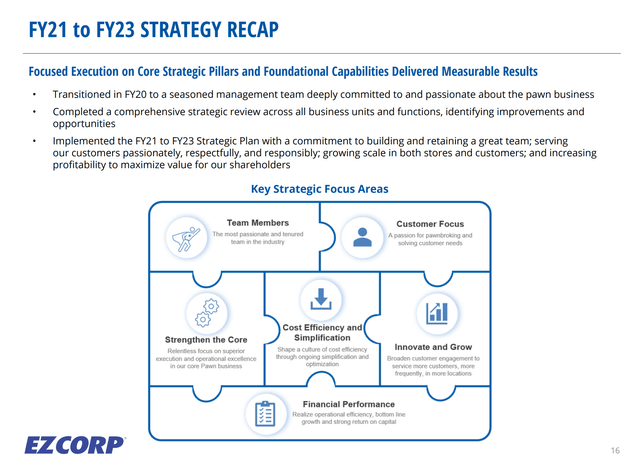

В последнем квартале также завершился амбициозный трехлетний план EZCORP, который первоначально был введен в действие после 2020 финансового года (рис. 4). В то время EZCORP переживала трудности из-за пандемии COVID, и финансовые показатели были довольно плохими.

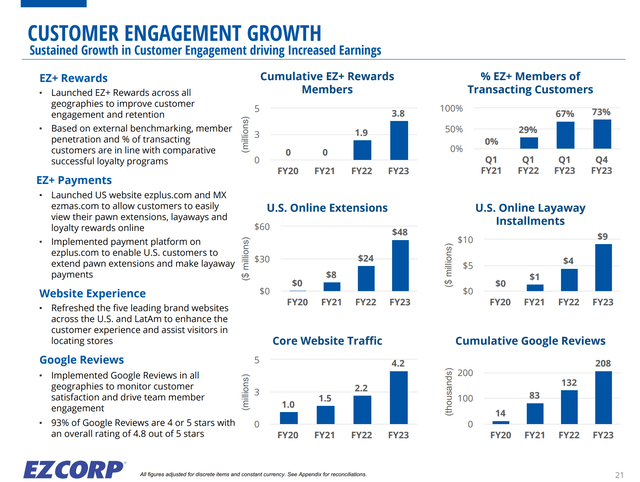

Трехлетний стратегический план на 2020 год предусматривал, что EZCORP переориентируется на свой основной ломбардный бизнес, одновременно упрощая структуру затрат. Первоначально EZCORP сосредоточилась на инициативах по снижению затрат, таких как закрытие бизнеса CASHMAX в Канаде и закрытие неэффективных магазинов в США и Латинской Америке. Однако совсем недавно EZCORP сосредоточила свое внимание на стимулировании роста с помощью инновационной программы EZ+ Rewards, призванной стимулировать привлечение и удержание клиентов (рис. 5).

Результаты EZCORP по сравнению с трехлетним планом на 2020 год были просто выдающимися: PLO выросла со 131 миллиона долларов в 2020 году до 240 миллионов долларов в последнем квартале (рис. 6).

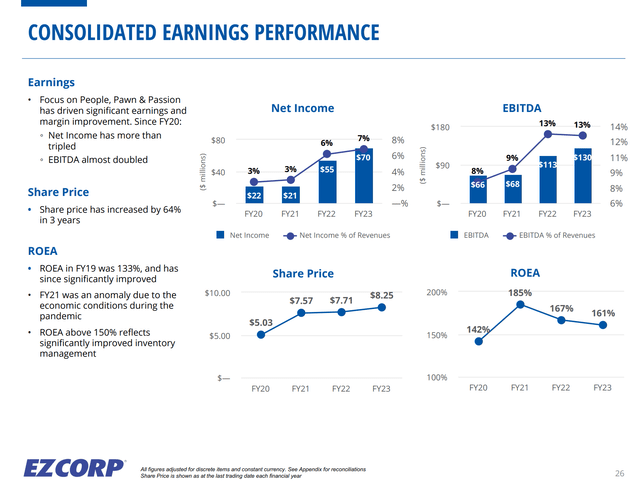

Это привело к удвоению EBITDA и почти утроению скорректированной прибыли. чистая прибыль увеличилась с $22 млн в 2020 финансовом году до $70 млн в последнем финансовом году (рис. 7).

Заглядывая в будущее, руководство недавно запустило новый трехлетний план, направленный на улучшение культуры компании и команд управления магазинами. Компания продолжит уделять особое внимание обслуживанию клиентов и их взаимодействию, одновременно увеличивая баланс кредитов и оборачиваемость запасов. По сути, это то же самое, что компания делала правильно последние 3 года.

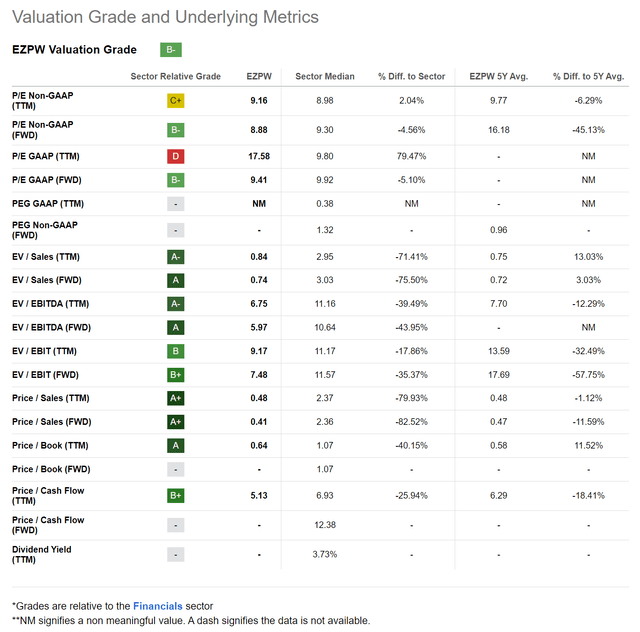

Оценка остается «дешевой»

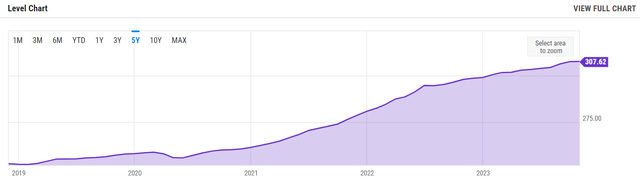

Несмотря на значительное улучшение фундаментальных показателей бизнеса, цена акций EZPW с 2020 года выросла всего на ~60%. Рисунок 8)

Инвесторам напоминают, что в отличие от банков и других финансовых учреждений, которые испытывают снижение доходов из-за более высоких потерь по кредитам, когда потребители испытывают трудности, EZPW на самом деле извлекает выгоду из плохой макроэкономической среды.

Выкупы как часть возврата капитала

В знак вотума доверия бизнесу EZCORP в 2023 финансовом году выкупила около 2 миллионов акций на сумму 17,0 миллионов долларов, вернув капитал акционерам (рис. 9).

Заглядывая в будущее, компания намекнула в отчете о прибылях и убытках, что она может продолжать выкупать акции «с учетом того, где акции находятся на данный момент», хотя обратные выкупы будут сбалансированы с капиталом, необходимым для финансирования роста кредитных активов, а также для погашения наступающих сроков погашения. конвертируемые облигации.

Риски для EZCORP

По иронии судьбы, самый большой риск для EZCORP может заключаться в том, что Федеральная резервная система сможет добиться «мягкой посадки» или «не приземления» и инфляции вернется к целевому показателю центрального банка в 2%. Это могло бы продлить текущий экономический цикл и улучшить финансовое состояние испытывающих трудности потребителей.

Однако следует иметь в виду, что замедление темпов роста инфляции не означает, что цены вернутся к прежнему уровню, поскольку низкая инфляция просто означает, что цены растут более медленными темпами. Даже если рост индекса потребительских цен в годовом исчислении достигнет нуля, цены все равно будут на 18% выше, чем в декабре 2020 года (рис. 1).

Заключение

В целом, результаты последнего квартала EZPW продолжают демонстрировать антициклический характер бизнеса ломбардного кредитования, поскольку у EZCORP наблюдался сильный рост доходов и прибыли, в то время как другие ритейлеры, такие как Walmart, начинают видеть, что клиенты, испытывающие затруднения, сокращают свое потребление.

Мне по-прежнему нравится бизнес EZPW, и я сохраняю свой рейтинг покупателей.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")