: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Одной из крупнейших нефтяных компаний Южной Америки является Ecopetrol (NYSE:EC). Компания имеет устойчивое финансовое положение, растущую прибыльность и расширяющуюся резервную базу. Он выплачивает дивиденды с щедрой доходностью и является дешевым, если использовать процентильный рейтинг и EV/EBITDA по сравнению с дивидендной доходностью.

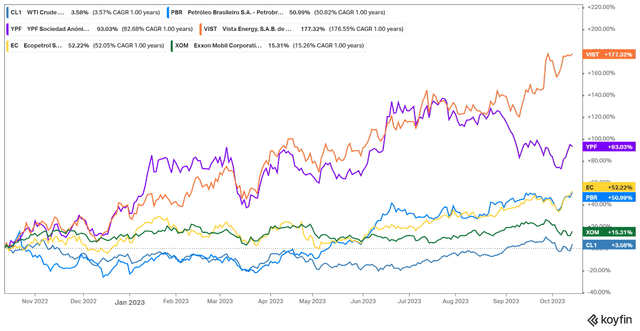

Наиболее известными игроками в Южной Америке являются Petrobras (PBR), YPF (YPF), Vista Energy (VIST) и Ecopetrol. На диаграмме ниже сравниваются показатели их акций по сравнению с WTI и Exxon Mobile (XOM).

Латиноамериканские компании добились впечатляющих прибылей во главе с VIST и YPF с трехзначной рентабельностью инвестиций. PBR и EC следуют за ними с приличной рентабельностью инвестиций в 50%. Отстающим является XOM. Стоит отметить, что цена WTI выросла на 3,58% в годовом сопоставлении, в то время как южноамериканские производители нефти и газа получили исключительную прибыль.

Я ожидаю, что через два года цена на нефть достигнет нового максимума выше 150 долларов за баррель из-за растущего глобального беспорядка, снижения добычи в сланцевых бассейнах США и отсутствия инвестиций в новые проекты. Администрация США израсходовала SPR (стратегический запас нефти) и частично сняла санкции с Венесуэлы в качестве предохранительного клапана для поддержания цен на нефть ниже 100 долларов за баррель. Однако они не могут подавить цену в долгосрочной перспективе. Инвестирование в интегрированные компании, такие как EC, — отличный способ реализовать этот тезис, одновременно получая дивиденды с солидной доходностью.

Чем занимается компания?

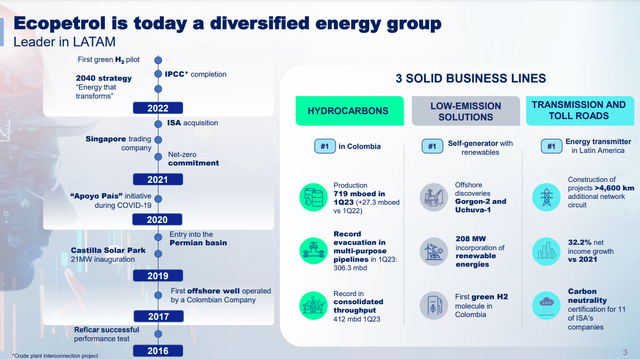

Деятельность Ecopetrol SA охватывает разведку и добычу, нефтепереработку и нефтехимию, возобновляемые источники энергии и биотопливо, передачу электроэнергии и концессии на платные дороги.

По состоянию на 31 декабря 2022 года у Ecopetrol было более 9127 километров сырой нефти и многоцелевых трубопроводов. Кроме того, компания производит и продает маточные смеси, полипропиленовые смолы, компаунды и продает промышленные и специализированные управленческие услуги.

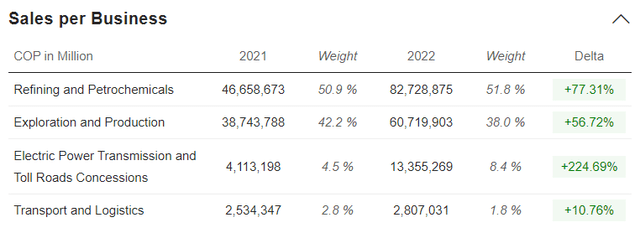

Компания ведет бизнес в Южной Америке, Азии, Центральной Америке, странах Карибского бассейна, Европе и Колумбии. В приведенной ниже таблице из последней презентации ЕС подробно описаны три основных направления деятельности Ecopetrol.

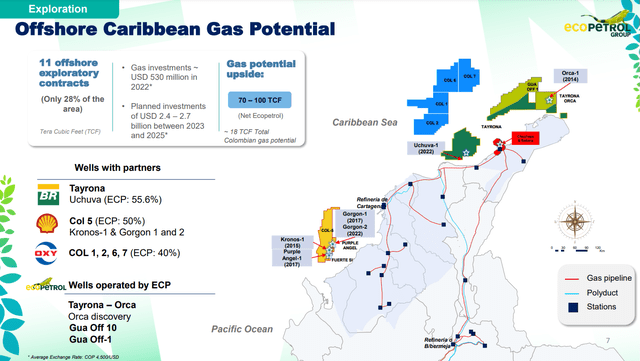

Колумбия имеет выход на две стороны Панамского канала: Карибское море и Тихий океан. Первое имеет жизненно важное значение для открытия месторождений ископаемого топлива, поскольку оно граничит с Венесуэлой, мировым лидером по запасам нефти. С другой стороны, тихоокеанский шельф страны также несет в себе значительный потенциал.

На карте ниже показан колоссальный исследовательский потенциал Карибского бассейна.

Синие квадраты обозначают активы, разработанные совместно с Occidental Petroleum. EC имеет 40%-ную долю в проекте. Горгона-2 (желтые блоки) — одно из самых значительных открытий на шельфе Колумбии. EC принадлежит 50%, а развивать проект будет Shell. «Горгона-2» — глубоководное открытие, которое считается крупнейшим в Колумбии. Еще один примечательный актив — Учува (зеленые блоки), созданный совместно с Petrobras. Эти открытия иллюстрируют глубоководный потенциал колумбийской нефти и газа.

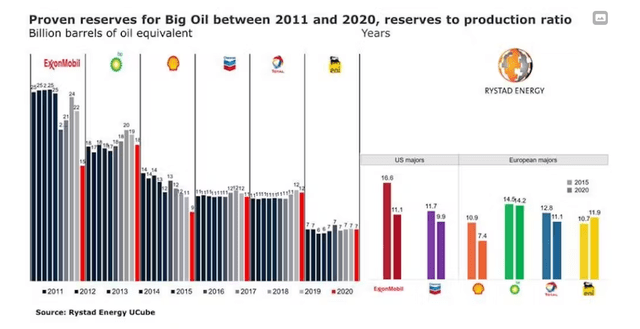

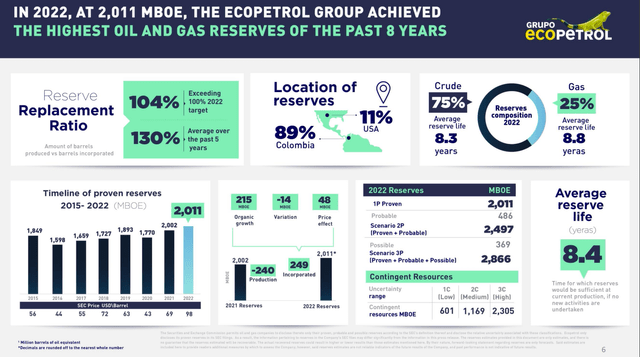

Восполнение запасов быстрее, чем их истощение, является вопросом выживания для любого добывающего бизнеса. EC поддерживает устойчивый коэффициент замещения на уровне 130% в течение пяти лет. Доказанные запасы постоянно растут с 2016 года, хотя соотношение запасов к добыче составляет 8,4 года. Для сравнения, у Petrobras – 12,2 года.

Отношение запасов к добыче снизилось за последние несколько лет среди всех крупных компаний. На графике ниже от Rystad Energy показана тенденция к снижению акций крупнейших нефтяных компаний США и Европы.

Учитывая потенциал еще одного значительного глубоководного открытия, я ожидаю, что запасы EC будут расти, улучшая соотношение запасов к добыче.

На диаграмме ниже представлена подробная информация об активах ЕС.

Баланс и рентабельность

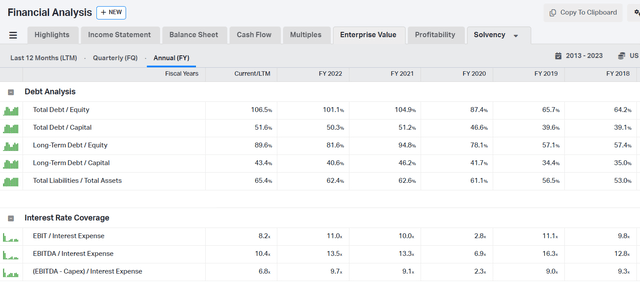

Крупные нефтяные компании улучшили свои балансы после краха 2020 года. Хотя EC не сократила существенно свои обязательства, компания сохраняет умеренный уровень долга. В таблице ниже показаны коэффициенты долг/капитал компании и покрытие процентных ставок.

Общий долг/капитал на уровне 106,5% далек от чрезмерного использования заемных средств. Отличное покрытие процентных ставок обеспечивает ЕС существенный буфер против снижения цен на нефть и проблем с ликвидностью.

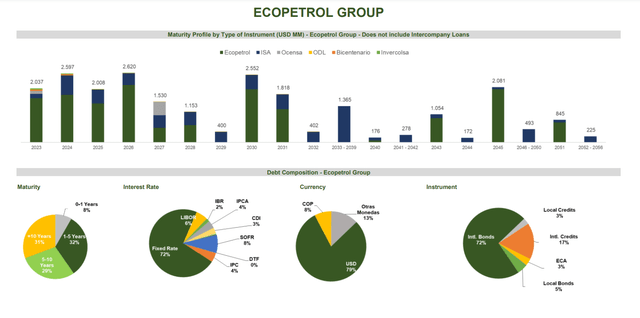

Компания имеет резервы денежных средств в размере $2,7 млрд, а текущая часть ее долгосрочной задолженности составляет $3,89 млрд. Общий долг Ecopetrol составляет 25,89 миллиарда долларов. В таблице ниже из предварительного просмотра долга ЕС показан профиль долга компании.

В верхней части диаграммы указаны даты погашения и сумма долга. 72% долга компании имеют фиксированную процентную ставку в пределах 4-9%. Международные корпоративные облигации составляют 72% долга Ecopetrol. Сроки погашения хорошо диверсифицированы по дюрации. В ближайшие четыре года компания должна выплатить $9,12 млрд: $2,07 млрд в 2023 году, $2,59 млрд в 2024 году, $2,02 млрд в 2025 году и $2,62 млрд в 2026 году.

Компания имеет достаточно денежных средств для покрытия текущей части долга. Кроме того, он реализовал свободный денежный поток (СДП) в размере $4,46 млрд. Даже при текущих ценах на нефть Ecopetrol генерирует избыточные денежные потоки, достаточные для покрытия своих долговых обязательств.

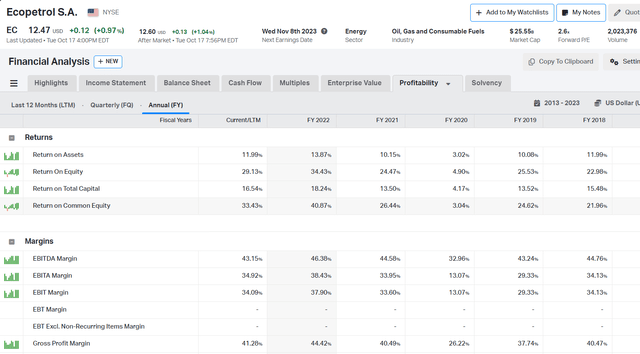

Рентабельность компании остается стабильной, как видно на графике ниже. Даже в 2020 году, непростом для всего мира, компания добилась положительных результатов.

С тех пор рентабельность EBITDA остается выше 40%, а рентабельность совокупного капитала превышает 12%.

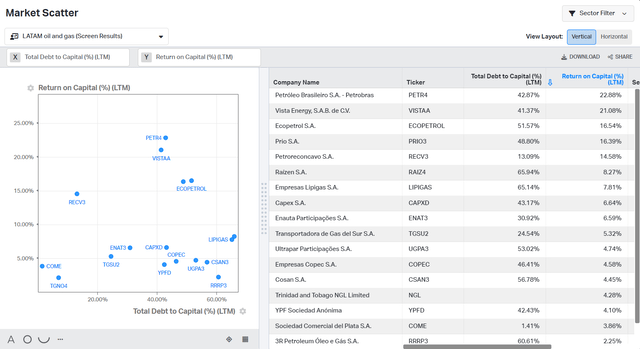

На графике ниже показаны ось общего долга к капиталу и ось Y рентабельности капитала. Синие точки представляют производителей нефти и газа из Южной Америки.

EC занимает третье место после Petrobras и Vista Energy с ROIC на уровне 16,54% и уровнем долга к капиталу на уровне 51,57%. Компания достигает высоких прибылей без чрезмерного использования заемных средств.

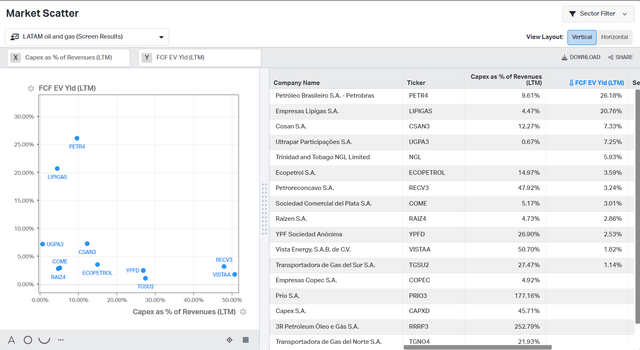

Аналогичным образом я анализирую FCF% и CAPEX как % от выручки.

EC реализовала доходность свободного денежного потока в размере 3,57% и капитальных вложений в размере 14,97% в процентах от выручки. Petrobras снова лидирует в группе с доходностью свободного денежного потока 36,18% и соотношением капитальных вложений к выручке 9,61%. Глядя на общую картину, EC является сильным игроком в верхнем процентиле южноамериканских производителей нефти и газа. То же самое можно сказать и о кредитном плече; компания поддерживает безопасный уровень долга.

Оценка

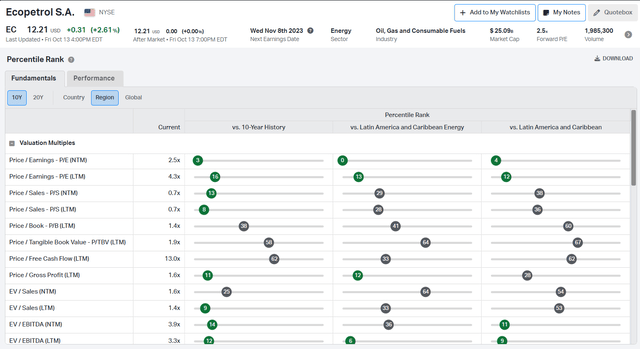

Я использую сравнительную оценку для оценки положения Ecopetrol. Я предпочитаю коэффициенты EV/Sales и EV/EBITDA. На приведенной ниже диаграмме сравниваются мультипликаторы EC со средними показателями компании за десять лет и показателями нефтегазовой отрасли Южной Америки.

Показатель EV/Sales (NTM) ниже, чем у 36% энергетических компаний Южной Америки, но при этом значительно ниже (75%) среднего показателя Ecopetrol за десять лет. По показателю EV/EBITDA (NTM) компания даже дешевле, чем 64% ее региональных аналогов и средний показатель за десять лет.

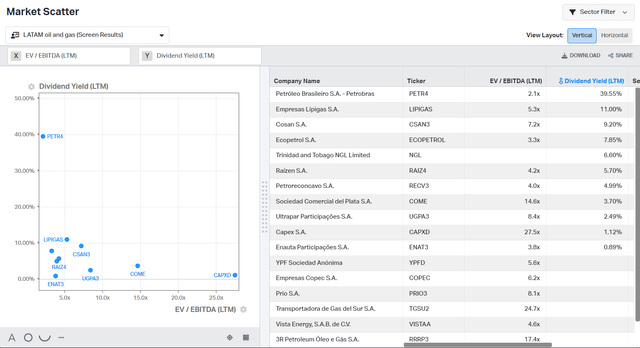

Ecopetrol распределяет дивиденды с приличной доходностью в 7,85%, сохраняя при этом EV/EBITDA на уровне 3,3. По обоим показателям оно входит в пятерку лучших предприятий региона.

Судя по обсуждаемым данным, компания по-прежнему дешева. Отличной компании и разумной цены недостаточно. Недостающий элемент – это время.

Ценовое действие

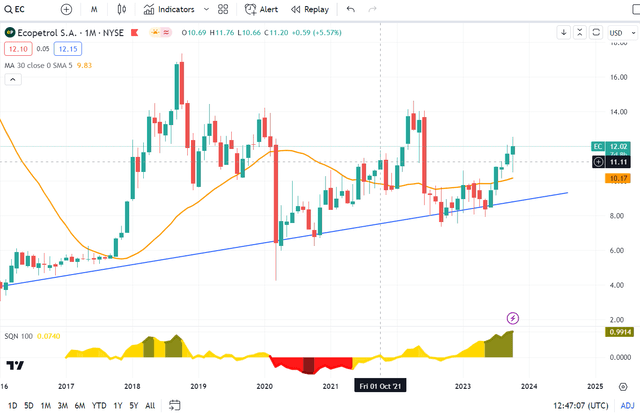

Ценовое действие Ecopetrol предлагает отличную точку входа. Индикатор SQN находится в бычьем спокойном режиме, а цена находится выше 30-месячной скользящей средней (MMA) и отскочила от заметного уровня поддержки.

Рынки достигают пика в бычьем волатильном режиме, в то время как входы в бычью котировку (зеленый) и нейтральный (желтый) коэффициенты искажаются в пользу инвесторов. Это не означает нулевую частоту отказов сигналов SQN; SQN — это инструмент, который повышает надежность сигнала в сочетании с другими аналитическими методами (макро, фундаментальными, описательными).

Я также хочу отметить кое-что по поводу линий тренда. Чем круче линия, тем менее надежна она в качестве поддержки/сопротивления. Крутые линии тренда имеют тенденцию трансформироваться в другие графические модели, давая при этом множество ложных сигналов о прорыве. Самая низкая частота неудачных сигналов приходится на многолетние горизонтальные линии тренда. Синяя линия не крутая и на протяжении восьми лет является заметной поддержкой. Проще говоря, это может быть надежным инструментом для оценки ценового действия.

Цена выше 30MMA, что увеличивает соотношение риска и прибыли. В целом ценовое действие ЕС подтверждает мой тезис и обеспечивает точку входа с асимметричным вознаграждением за риск.

Риски

Сырая нефть – это настоящая кровь экономики. Его цена зависит не только от экономических колебаний, но и от геополитической напряженности. Беспорядки на Ближнем Востоке – еще одно тому подтверждение.

Беспорядки в Европе и Леванте пошли на пользу южноамериканским нефтяным компаниям. Это подтолкнет инвесторов и потребителей к поиску более безопасных альтернатив ближневосточной нефти, например, Южной Америки. Первый производит более 30,7 миллиона баррелей в день, а второй — менее 7,8 миллиона. Если 5% производств Ближнего Востока переместятся в Южную Америку, спрос в регионе увеличится на 20%.

Компании, добывающие ископаемое топливо в латиноамериканском регионе, станут более привлекательными для инвесторов. Континент был самым мирным на протяжении более столетия, на нем не было никаких межгосударственных горячих войн. С другой стороны, за последние 30 лет произошло бесчисленное количество межгосударственных конфликтов в Африке, на Ближнем Востоке и в Восточной Европе (включая Кавказский регион).

Работа в мирном регионе имеет решающее значение для таких сложных предприятий, как горнодобывающая промышленность и добыча нефти и газа. Эти отрасли сильно зависят от глобальной логистики запасных частей, персонала и доставки. Внутренние проблемы, присущие региону, такие как коррупция, неравенство и инфляция, менее неблагоприятны для компаний, занимающихся добычей полезных ископаемых, чем геополитическая напряженность.

Глобальная рецессия может повлиять на спрос на нефть, но произойдет кратковременное сокращение спроса. Такие сырьевые товары, как медь, более чувствительны к экономическим циклам. Спрос на медь значительно возрастает в условиях растущей экономики и снижается в плохих экономических условиях. Спрос на нефть демонстрирует более высокую степень безразличия во время экономических спадов. Цены на нефть резко падают, но быстро восстанавливаются.

Как и в случае с любым товаром, цены на нефть в долгосрочной перспективе определяются циклом капитальных вложений. Таким образом, это влияет на предложение. Хотя прогнозы спроса устрашают, предложение зависит от относительности известных переменных, таких как затраты и время на разработку нового проекта. Конечно, они различаются, но в конечном итоге они полагаются на три фактора: капитал, ресурсы и рабочую силу.

Наиболее заметным риском является правительство Колумбии, которому принадлежит 88% компании и которое является крупнейшим акционером. Колумбия является одной из стран региона с лучшими экономическими показателями, такими как рост прямых иностранных инвестиций, государственный долг к ВВП на уровне 55% и общий частный долг к ВВП на уровне 106%. Действующим президентом является левый Густаво Петро. Его избрание является частью «розовой волны» на континенте, которая началась с Чавеса в Венесуэле и в разной степени распространилась по региону. Почти все действующие президенты Южной Америки представляют левые партии. Кроме того, у нас есть положительные примеры прагматичной экономической политики президента Бразилии Лулы. Густаво Петро пытается подражать подходу Лулы.

Снятие санкций в отношении нефти Венесуэлы послужит предохранительным клапаном и снизит цены на нефть в краткосрочной перспективе. Однако я считаю, что это будет иметь временный эффект. Фундаментальные факторы настроены на долгосрочный бычий рост цен на нефть.

Выводы инвесторов

Акции нефтегазовой отрасли потенциально могут стать новыми любимцами инвесторов. Они распределяют дивиденды, предлагают асимметрию и извлекают выгоду из геополитических потрясений. Ecopetrol является альтернативой обычным подозреваемым Occidental, Shell, BP и Conoco. Преимущество компании заключается в том, что она работает в Колумбии. Конфликт на Ближнем Востоке подтолкнет мировой спрос на нефть, особенно в более безопасных регионах, таких как Южная Америка.

После нефтяного краха в марте 2020 года компания восстановила свою прибыльность, сохранив при этом адекватный левередж. Компания имеет достаточно денежных средств для покрытия текущей части долга. Кроме того, он реализовал свободный денежный поток (СДП) в размере $4,46 млрд. Даже при текущих ценах на нефть Ecopetrol генерирует избыточные денежные потоки, достаточные для покрытия своих долговых обязательств. Компания распределяет дивиденды с приличной доходностью в 7,85 %, сохраняя при этом EV/EBITDA на уровне 3,3. По обоим показателям она входит в пятерку крупнейших нефтяных компаний Южной Америки. Ecopetrol — солидная нефтяная компания для предприимчивых искателей дивидендов, заслуживающая рейтинга «покупать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")