: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое содержание

Я рекомендую покупать акции Entegris (NASDAQ:ENTG). Хотя показатели прошлого года, возможно, не самые лучшие, последовательный анализ роста показывает, что усилия ENTG по инвестированию в бизнес демонстрируют положительную динамику. Я ожидаю, что рост в конечном итоге восстановится после того, как ENTG справится с текущими объемами и проблемами. Что еще более важно, руководство настойчиво совершенствует бизнес посредством корпоративных действий по укреплению инвестиционных возможностей в НИОКР, что, на мой взгляд, является ключевым фактором роста.

Бизнес

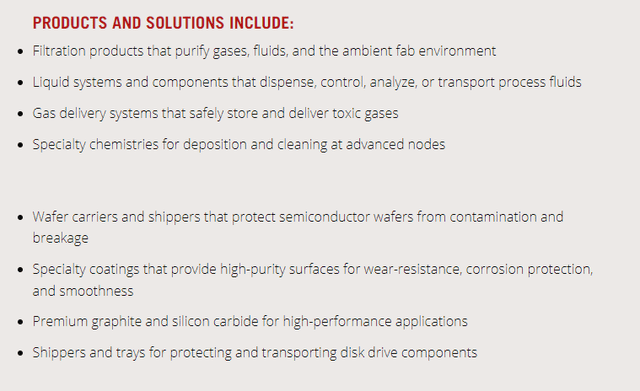

ENTG — мировой поставщик передовых материалов и технологических решений, в основном для полупроводниковой и медико-биологической промышленности. Некоторые из решений включают фильтры для очистки газов и жидкостей, системы подачи газа для безопасного хранения и доставки токсичных газов и многие другие, как показано ниже. По состоянию на 22 финансовый год компания имеет доход около $3,9 млрд на условной основе [PF], владеет 4400 активными патентами и почти 9500 тысячами по всему миру.

Финансы / Оценка

ENTG сообщила о выручке во втором квартале 2023 года в размере $901 млн, превысив ожидания на 2%. Однако с поправкой на определенные факторы он снизился на 11% по сравнению с предыдущим годом. Если рассматривать различные сегменты на основе проформы [PF], то компания Specialty Chemicals and Engineered Materials [SCEM] получила доход в размере 200 миллионов долларов США, что означает снижение на 11%. Доход от Microcontamination Control [MC] увеличился на 3,2% и достиг 284 миллионов долларов США. Выручка Advanced Planarization Solutions [APS] упала на 21% до $241 млн, а выручка Advanced Materials Handling [AMH] снизилась на 15% до $190 млн.

Общие показатели пострадали из-за снижения валовой прибыли без учета GAAP, которая упала до 44,3%, то есть на 170 базисных пунктов. Тем не менее, стоит отметить, что скорректированная прибыль на акцию составила $0,66, превысив консенсус-оценку более чем на 15%, что говорит о том, что контроль затрат был на высшем уровне.

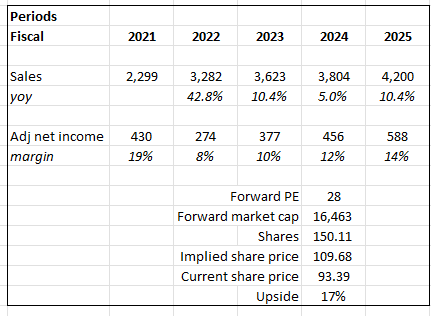

Исходя из моего взгляда на бизнес, ENTG должен увидеть рост на 10% в 23 финансовом году, что я предполагал на основе экстраполяции прогноза по доходам руководства (диапазон от $875 до $900 млн) на четвертый квартал 2023 года, что предполагает выручку в размере ~ $3,6 млрд. Однако, учитывая краткосрочные препятствия, с которыми сталкивается ENTG (снижение объемов и т. д.), я ожидаю, что 24-й финансовый год будет более слабым, а в 25 финансовом году последует восстановление до 10% роста. Несмотря на это, рентабельность должна продолжать расти, поскольку руководство продало и закрыло бизнес-подразделения с более низким профилем рентабельности. Я предположил, что ENTG продолжит торговаться по 28x форвардному PE, поскольку текущий спред (~30+ премия против исторической премии в 40%) между ней и ее аналогами соответствует истории.

- Терадин, Инк.

- Onto Innovation Inc.

- Аллегро МикроСистемс, Инк.

- МКС Инструментс, Инк.

- Амкор Технолоджи, Инк.

- Акселис Технологии, Инк.

- ФормФактор, Инк.

- Veeco Инструменты Inc.

- Тестовые системы Aehr

- Ультра Чистые Холдинги, Инк.

Согласно моей модели, потенциал роста составляет 17% при целевой цене в 109 долларов.

Комментарии

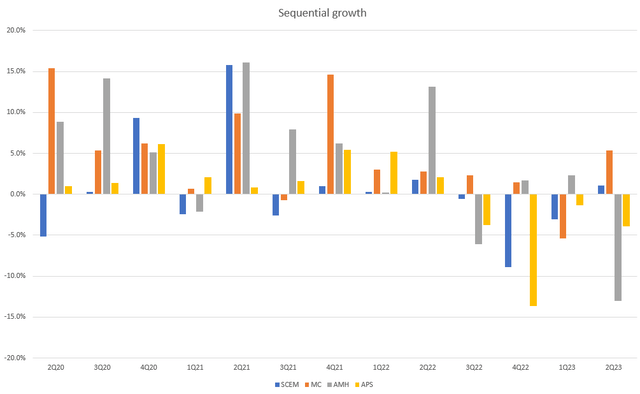

Во 2К23 MC был единственным бизнес-сегментом, который рос годовыми темпами роста, поэтому его показатели заслуживают внимания. Поскольку кристаллы становятся больше, а в результате технологических сдвигов, таких как транзисторы с полным затвором и усовершенствованная упаковка, возникают новые сложности, я думаю, что оптимизация производительности будет становиться все более важной в полупроводниковой промышленности, поэтому я не вижу никаких препятствий для дальнейшего роста сегмента MC. Хотя общие показатели роста не обнадеживают, последовательный анализ результатов за 2К23 показывает обнадеживающую тенденцию: SCEM стал положительным после трех кварталов подряд отрицательного роста. Руководство SCEM уделяет особое внимание исследованиям и разработкам [НИОКР], которые должны способствовать росту компании, поскольку компания разрабатывает инновационные решения, позволяющие извлечь выгоду из многочисленных возможностей расширения в таких областях, как современные материалы для осаждения. Я считаю, что рост будет результатом этих расходов. Однако я должен предупредить читателей, что это может в краткосрочной перспективе замедлить операционную рентабельность внутри сегментов. Операционная рентабельность сегмента SCEM во 2К23 составила 10%, что на 700 базисных пунктов ниже, чем во 2К22. Я считаю, что инвестиции оправданы, и инвесторы, готовые продержаться в долгосрочной перспективе, должны быть вознаграждены.

Хорошая новость заключается в том, что все эти дорожные карты становятся гораздо более требовательными. Я думаю, что от современной упаковки мы ожидаем гораздо большей степени точности автоматизации и определенной степени чистоты, необходимой в их процессах. Мы также считаем, что при склеивании пластин потребуется больше этапов полировки. И все это откроет возможности для нашей продукции AMH с точки зрения носителей пластин, суспензий и подушечек для полировки, а также, весьма вероятно, возможности для наших линий продуктов для фильтрации и очистки. Источник: прибыль за 2К23.

Кроме того, я приветствую усилия руководства по укреплению баланса посредством корпоративных действий. 2 октября 2023 года самым заметным событием стала продажа бизнеса ENTG Electronic Chemicals компании Fujifilm за 700 миллионов долларов. Помните, что ENTG в настоящее время вкладывает значительные средства в исследования и разработки, что может увеличить потребность компании в ликвидных активах, поэтому вливание в 700 миллионов долларов является долгожданной новостью. Благодаря этому вливанию в размере $700 млн и $200 млн в результате расторжения соглашения с Element Solutions денежная позиция компании увеличилась до $1,4 млрд с $565 млн по состоянию на 2К23, а соотношение чистого долга к EBITDA снизилось с 5,5x до 4,3x. Я также ожидаю, что потенциальная продажа бизнеса по производству трубопроводов и промышленных материалов предоставит ENTG дополнительные средства для увеличения расходов на НИОКР. Регулярное сокращение долга (цель руководства — соотношение чистого долга к EBITDA в 3,5 раза к концу 24 финансового года) и использование доходов от различных стратегических действий — это, я думаю, нечто большее, чем просто повышение прибыли на акцию, но также может помочь поддержать оценку компании. .

В краткосрочной перспективе ENTG сталкивается с рядом проблем, которые негативно влияют на ее валовую прибыль. К ним относятся сокращение объемов, увеличение постоянных затрат, связанных с новым производственным предприятием на Тайване, а также прекращение дистрибьюторского соглашения с Element Solutions. Тем не менее, я ожидаю, что эти препятствия уменьшатся в ближайшие кварталы, и инвесторы переключят свое внимание на перспективы роста ENTG и потенциал увеличения прибыли, особенно сейчас, когда компания продала свои низкорентабельные бизнес-подразделения.

Риск и вывод

Одним из рисков, характерных для ENTG, является неопределенность, связанная с цикличностью сегмента AMH. Этот сегмент в значительной степени зависит от инвестиций в оборудование для производства полупроводниковых пластин. Во втором квартале 2023 года в бизнесе AMH наблюдался последовательный спад на 13% и годовой спад на 15%. Это снижение произошло, несмотря на высокие показатели работы с жидкостями, поскольку оно было компенсировано слабостью унифицированных капсул с передним открытием (FOUP). Вполне вероятно, что в краткосрочной перспективе показатели будут нестабильными, поскольку траектория восстановления ВФЕ ограничена.

В заключение я рекомендую покупать ENTG. Хотя годовые показатели, возможно, не идеальны, более пристальный взгляд на последовательный рост позволяет предположить, что инвестиции ENTG в бизнес набирают обороты. Несмотря на текущие проблемы, руководство ENTG предприняло значительные шаги для укрепления своего баланса, предприняв такие заметные действия, как продажа бизнеса по производству электронных химикатов и увеличение денежных резервов. Хотя в циклическом сегменте AMH существует неопределенность, я считаю, что ориентация ENTG на инновации и контроль затрат в сочетании с улучшением финансового положения обеспечивает ей долгосрочный успех. Инвесторы должны следить за прогрессом компании по мере того, как она преодолевает эти проблемы и использует возможности для роста и увеличения прибыли.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")