: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

После того, как CION Investment (NYSE:CION) получила значительную денежную прибыль для акционеров с момента выхода на биржу в 2021 году, возможно, ей будет сложно продолжать увеличивать базовые дивиденды и предоставлять дополнительные дивиденды своим акционерам. CION, как и другие BDC с портфелями плавающих ставок, уязвим к потенциальному снижению ставок ФРС в ближайшие годы, и, по моему мнению, нет четких планов относительно того, как BDC компенсирует негативное влияние этих сокращений на инвестиционный доход. Увеличение размера портфеля и получение новых процентных доходов может стать одной из ключевых стратегий смягчения последствий снижения ставок. Однако из-за экономических проблем компания до сих пор придерживалась осторожной инвестиционной стратегии. Поэтому, в свете растущей неопределенности вокруг перспектив будущего роста, я меняю рекомендацию покупать на «держать».

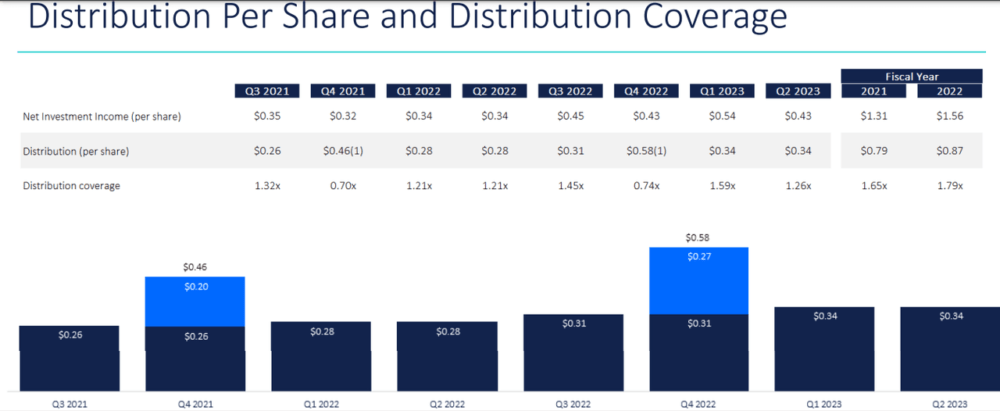

Коэффициент покрытия дивидендов, вероятно, снизится

Значительная динамика роста чистого инвестиционного дохода CION привела к достижению базового коэффициента покрытия дивидендов 1,65x в 2021 году и 1,79x в 2022 году. Следовательно, компания увеличила базовые дивиденды и выплатила акционерам значительные дополнительные дивиденды. В 2023 году чистый инвестиционный доход компании превысил базовые дивиденды: коэффициент покрытия дивидендов за второй квартал составил 1,26x. Однако финансовые перспективы и будущие фундаментальные показатели показывают, что коэффициент покрытия дивидендов, вероятно, будет неуклонно снижаться от квартала к кварталу, оставляя мало возможностей для увеличения дивидендов и дополнительных дивидендов.

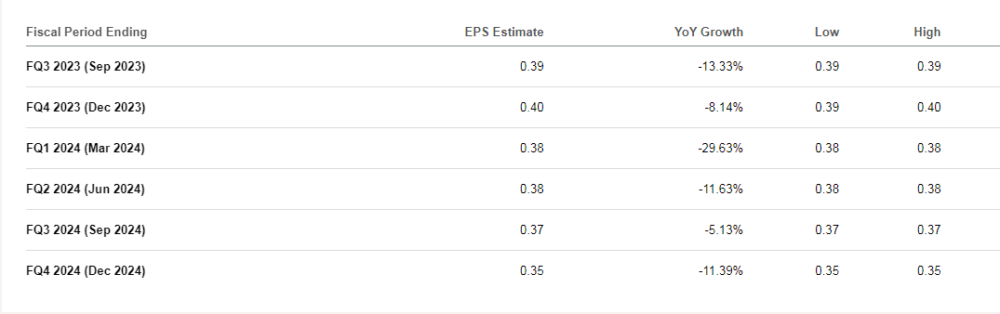

По оценкам Уолл-стрит, прибыль компании на акцию в третьем и четвертом кварталах, вероятно, снизится на 13% и 8% соответственно по сравнению с прошлым годом. Это означает, что коэффициент покрытия дивидендов, вероятно, упадет примерно до 110x во втором полугодии. Отрицательная тенденция роста прибылей, вероятно, усилится в 2024 году, когда ФРС начнет снижение ставок. Поскольку увеличение ставок на 100 базисных пунктов приводит к росту чистого процентного дохода CION на 0,10 доллара на акцию, сокращение аналогичного размера, на мой взгляд, может иметь такой же эффект на прибыль. Ожидается, что в 2024 финансовом году ее квартальная прибыль составит около $0,35 на акцию, что почти равно текущему базовому дивиденду в размере $0,34 на акцию. При коэффициенте покрытия дивидендов 100% может не быть увеличения базовых дивидендов или дополнительных дивидендов для акционеров. Кроме того, я думаю, что дальнейшее снижение ставок в 2025 году, как ожидается, увеличит давление на дивиденды и прибыль.

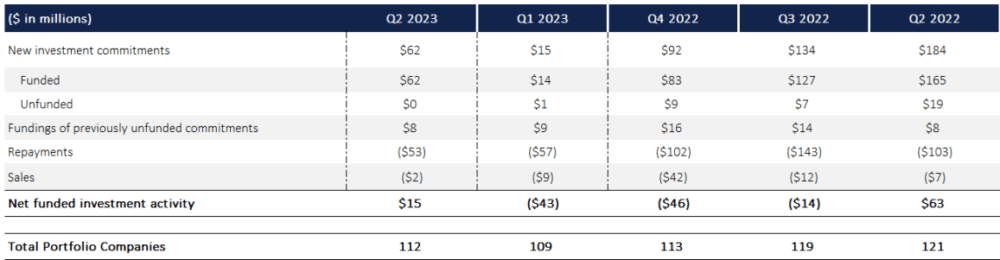

Осторожный и избирательный инвестиционный подход компании в последние два квартала может быть правильной стратегией, учитывая экономическую неопределенность. Однако эта стратегия не поможет банку добиться устойчивого роста чистого процентного дохода, тем более что снижение ставок, вероятно, повлияет на его портфель с плавающей процентной ставкой в ближайшие годы. Фактически, новый поток процентных доходов важен для смягчения последствий снижения ставок. В первой половине 2023 года CION Investment получила лишь 77 миллионов долларов США в виде новых инвестиционных обязательств, что значительно меньше, чем примерно 300 миллионов долларов США в период прошлого года. В результате низкого уровня новых инвестиций и более высоких неначислений справедливая стоимость его портфеля упала до $1,68 млрд в июньском квартале с $1,79 млрд за аналогичный период прошлого года.

Неначисления и ликвидность

Неначисления являются важным элементом оценки рыночных условий и политики страхования. Перевод инвестиций в статус неначисления означает, что проценты по этим инвестициям были остановлены. В случае с CION Investment в первом квартале 2023 года у компании было 3,47% портфельных инвестиций по справедливой стоимости с учетом неначислений, что является одним из самых высоких процентов в отрасли. Во втором квартале он разместил одну новую инвестицию в счет неначислений. Он также исключил три инвестиции из списка «неначисленных» благодаря успешному использованию обеспеченных кредитных позиций. Следовательно, его неначисление составило 1,69% в конце второго квартала, что выше среднего показателя по отрасли в 1,16%. Положительным моментом является то, что 99% совокупного текущего портфеля сейчас работают в соответствии с ожиданиями или даже превосходят их. В целом, несмотря на более высокий уровень неначислений в прошлом, текущее кредитное состояние его портфеля выглядит удовлетворительным: менее 1% инвестиций подвержены высокому риску.

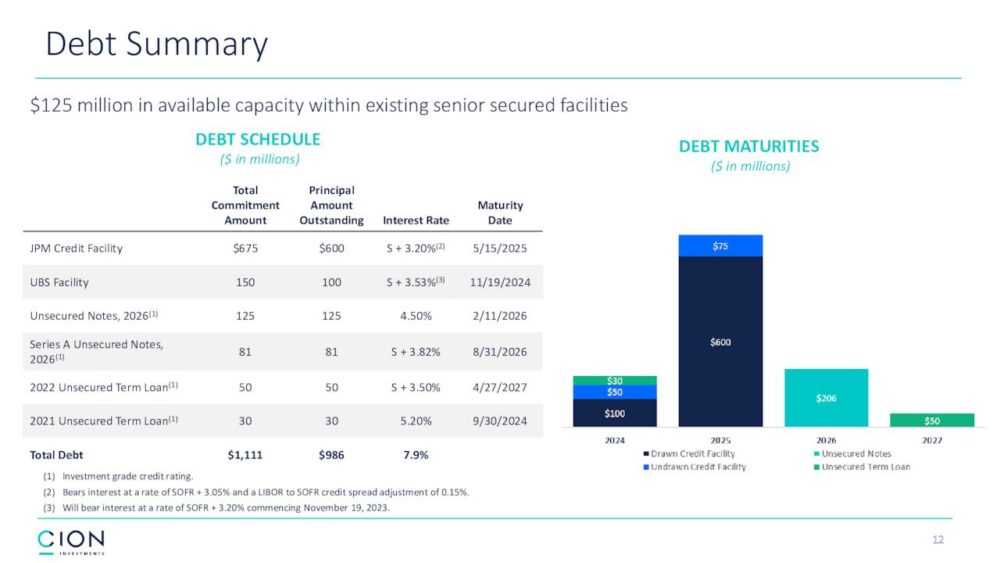

Я не вижу немедленного риска ликвидности для CION Investment. На его счету более 110 миллионов долларов наличными и краткосрочными инвестициями. Он также может использовать 125 миллионов долларов США, доступные в рамках кредитных линий. При этом в краткосрочной перспективе долговых обязательств нет. Его долг в размере 150 миллионов долларов подлежит погашению в конце 2024 года, а срок погашения привлеченной кредитной линии в размере 600 миллионов долларов, вероятно, наступит в 2025 году. Таким образом, финансовая гибкость CION Investment для инвестирования в новые возможности остается сильной в краткосрочной перспективе. Однако сроки погашения долга, которые, вероятно, начнутся в конце 2024 года, могут оказать давление на ее ликвидную позицию в среднесрочной перспективе.

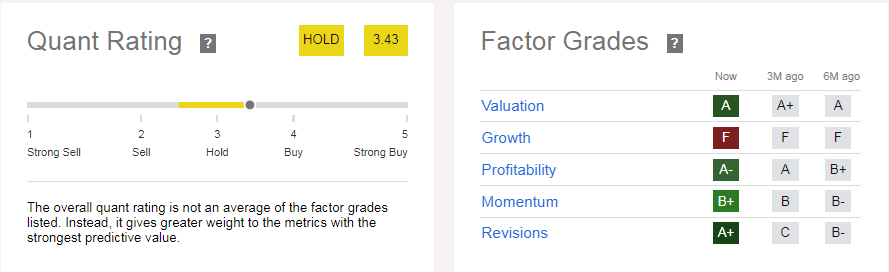

Квантовый рейтинг

Компания CION Investment получила рейтинг удержания на основе количественного анализа SA, что соответствует моей рекомендации. Кроме того, количественный анализ присвоил низкую оценку его фактору роста из-за негативного прогноза финансового роста. Я не хочу вдаваться в подробности о факторе роста, поскольку я уже обсуждал, насколько вероятно снизятся его будущие доходы и доходы и какие факторы могут обратить вспять тенденции роста. Более того, я считаю, что его рентабельность также снизится в ближайшие кварталы из-за негативного прогноза роста и потенциального снижения рентабельности.

Какую позицию занимают коллеги по отрасли?

CION Investment — не единственная компания с мрачными прогнозами роста. Вся индустрия BDC уязвима к изменению будущих фундаментальных показателей и ухудшению финансовых показателей. В своей недавней статье о VanEck BDC Income ETF (BIZD) я изменил свою рекомендацию с «покупать» на «держать». На мой взгляд, большинство компаний в отрасли, вероятно, столкнутся с однозначным или двузначным процентным снижением выручки и прибыли в последующие годы из-за снижения ставок ФРС и замедления роста портфеля. Хотя риска для базовых дивидендов в краткосрочной или среднесрочной перспективе нет, дополнительные дивиденды, начиная со следующего года, подвергаются высокому риску.

В заключение

CION Investment, похоже, изо всех сил пытается поддерживать более высокую денежную прибыль для акционеров в будущем. Отрицательный рост прибыли приведет к постепенному снижению коэффициента покрытия дивидендов в ближайшие кварталы, и в 2024 финансовом году дополнительные дивиденды могут отсутствовать. Если компания не сможет компенсировать влияние будущего снижения ставок, я считаю, что ее базовые дивиденды также окажутся под угрозой. в 2025 году. В целом, я считаю, что сейчас, возможно, не лучшее время для покупки из-за сложных рыночных условий, мрачных финансовых перспектив и замедления инвестиций в новые возможности. Вместо этого инвесторы могут подождать, пока компания представит альтернативный план по компенсации влияния будущего потенциального снижения ставок на прибыль.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")