: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое содержание

Читатели могут найти мои предыдущие репортажи по этой ссылке. Мой предыдущий рейтинг был «держать», поскольку я полагал, что LifeStance Health Group (NASDAQ:LFST) столкнется с давлением, поскольку я ожидаю снижения EBITDA в ближайшем будущем. Я был прав, поскольку с тех пор цена акций упала на 12%. Я пересматриваю свою рекомендацию с «держать» на «покупать», поскольку считаю, что цена акций сегодня привлекательна. Повышение производительности должно способствовать более быстрому росту выручки, что, возможно, приведет к более быстрому, чем ожидалось, росту EBITDA.

Финансы / Оценка

LFST сообщила, что выручка за 2К23 составила $259,6 млн, рост на 24%, что соответствует верхней границе диапазона, установленного руководством (от $250 до $260 млн), и консенсус-прогноза в $255,1 млн. Увеличение количества посещений в результате повышения производительности и увеличения числа врачей, а также умеренное увеличение ставки плательщика способствовали росту доходов. Скорректированная EBITDA в размере $14,1 млн находилась в пределах прогноза руководства (от $10 до $16 млн), а также превышала консенсус-оценку в $13,4 млн. Маржа скорректированной EBITDA, однако, упала с 7,0% во 2К22 до 5,4% во 2К23 (снижение на 155 б.п. по сравнению с аналогичным периодом прошлого года).

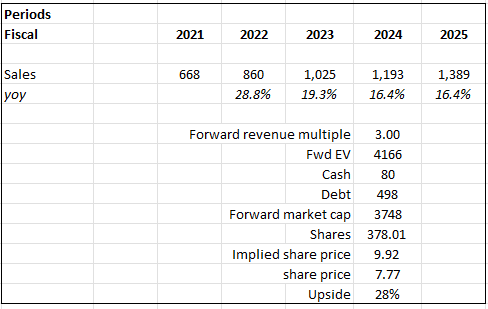

Исходя из моего взгляда на бизнес, LFST сможет расти быстрее, чем мои первоначальные ожидания, учитывая, что руководство продолжает уделять внимание производительности. Чтобы отразить это, я немного увеличил свои ожидания роста, что также в некоторой степени соответствует консенсусным ожиданиям. Еще одно изменение в моей модели заключается в том, что теперь я ожидаю, что мультипликатор оценки составит 3x форвардной выручки, а не 3,5x, поскольку отрасль (в число ее аналогов входят и другие поставщики медицинских услуг: Accolade, Agility, Addus Homecare, American Well, 23andme и т. д.) дефорсировал. Однако, учитывая, что цена акций LFST упала, я считаю потенциал роста привлекательным. Катализатор роста остается прежним. Если LFST сможет показать более быстрый, чем ожидалось, рост EBITDA, мультипликатор оценки акций должен вырасти, поскольку инвесторы стремятся к ускорению роста прибыли.

Комментарии

Несмотря на падение курса акций, выручка LFST за 2К23 превзошла мои ожидания. Важно отметить, что руководство повысило свои прогнозы, показав, что они более оптимистичны в отношении будущего роста производительности. Тем не менее, ожидается, что EBITDA в краткосрочной перспективе будет относительно невысокой из-за акцента руководства на операционном совершенствовании. Это отразилось на результатах второго квартала 23 финансового года (рентабельность снизилась) и пересмотренном прогнозе на 23 финансовый год (прогноз EBITDA остался без изменений).

Поскольку ожидается, что более высокая производительность, наблюдавшаяся в 1 и 2 кварталах, сохранится и во втором полугодии, руководство повысило прогноз по выручке на 23 финансовый год до диапазона от 1,01 до 1,04 миллиарда долларов, что подразумевает рост от 17,5 до 21%. Я ожидаю, что текущий уровень производительности останется стабильным в течение всего года, и я не ожидаю каких-либо проблем с тем, что LFST сможет достичь этой цели. Как упоминалось выше, ориентир EBITDA на уровне $50–62 млн остался без изменений. Тем не менее, среднесрочные перспективы стали лучше, поскольку я ожидаю, что более высокие темпы роста выручки приведут к увеличению операционного левереджа, что приведет к более быстрому росту EBITDA. Увеличение доходов позволит руководству инвестировать в бизнес раньше, сокращая общую продолжительность «инвестиций».

Основное внимание в течение квартала было уделено повышению производительности, что привело к значительному росту объема деятельности. Во втором квартале 2023 года общее количество посещений выросло на 21% и достигло 1,705 миллиона. Это увеличение было связано с увеличением числа врачей и повышением производительности. Руководство отметило постоянное улучшение использования, которое было вызвано улучшениями на различных этапах маркетинговой воронки. Начиная с самого верха, наблюдался рост числа направлений на первичную медицинскую помощь и органического трафика пациентов в Интернете. В середине более высокая производительность благодаря LFST привела к лучшему планированию и улучшению подбора пациентов через OBIE. Внизу повышение коэффициента конверсии способствовало снижению процента отказов, который снизился на 200 базисных пунктов до 10%. Учитывая устойчиво высокий спрос в отрасли, я ожидаю, что повышение производительности будет и дальше способствовать росту доходов. Анализируя раскрытые показатели, можно выявить опережающие индикаторы, которые позволяют предположить, что траектория роста сохранится. Во втором квартале 2023 года в LFST наблюдался рост спроса на личные посещения: на виртуальные посещения пришлось 73% от общего числа посещений по сравнению с 75% в первом квартале 2023 года.

Что касается структуры затрат, я отмечаю, что руководство достигло своей цели по сокращению контрактов на 30%, причем во всех случаях наблюдалась очень низкая активность посещений, чтобы позволить внутренним командам работать более эффективно. Это должно еще больше оптимизировать структуру затрат бизнеса.

Риск и вывод

Я повысил рейтинг LFST с «холда» до «покупать» из-за текущей привлекательной цены акций и потенциала повышения производительности для ускорения роста выручки и EBITDA. Несмотря на недавнее снижение цен на акции на 12%, выручка компании во втором квартале 2023 года превзошла ожидания, чему способствовали повышение производительности и увеличение количества посещений. Повышенный прогноз руководства по доходам на 23 финансовый год отражает оптимизм в отношении устойчивого роста производительности. Хотя краткосрочная EBITDA может оставаться скромной из-за операционной деятельности, перспективы операционного левереджа и роста являются позитивными.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")