: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Компания Stantec (NYSE:STN) имеет все шансы на хороший рост: ожидается, что ее выручка увеличится за счет значительного отставания в размере около 6,6 млрд канадских долларов в сочетании с более эффективным исполнением этого отставания. Компания может извлечь выгоду из высокого спроса в таких секторах, как управление водными ресурсами, строительство, энергетика и ресурсы, что обусловлено такими текущими тенденциями, как старение инфраструктуры, энергетический переход, устойчивость к изменению климата и перенос производства в Соединенные Штаты. Более того, ожидается, что устойчивый спрос на продукцию для конечного рынка будет поддерживаться попутным ветром со стороны федерального финансирования инфраструктуры в течение нескольких лет.

Более того, недавнее приобретение компании Environmental System Design (ESD) должно неорганическим образом способствовать росту доходов.

С точки зрения рентабельности, Stantec должна увидеть выгоды от повышения производительности, операционного рычага и более высокого отставания по марже. В совокупности эти факторы создают оптимистичный прогноз относительно потенциала роста компании.

Однако текущая цена акций компании уже отражает эти прогнозы роста, а оценка акций STN выше средних исторических показателей. Поэтому я рекомендую занять нейтральную позицию по отношению к акциям, учитывая их повышенную оценку, и предпочел бы дождаться более благоприятной точки входа.

Прибыль за 2 квартал 2023 г.

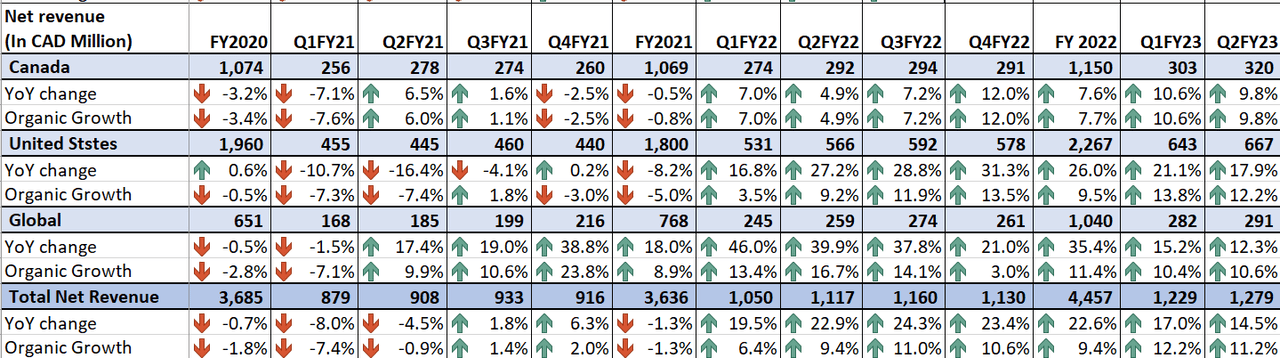

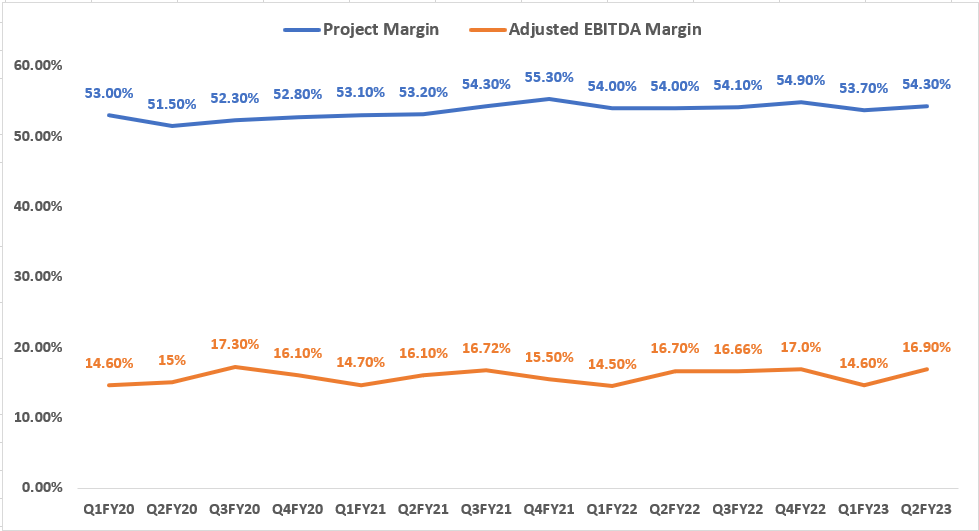

Недавно Stantec сообщила о хороших результатах за второй квартал 2023 года: чистая выручка выросла на 14,5% в годовом исчислении или на 11,2% в органическом выражении до 1,3 млрд канадских долларов, а скорректированная прибыль на акцию выросла на 19,3% в годовом исчислении до 0,99 канадских долларов. Маржа проекта (валовая прибыль) выросла на 30 базисных пунктов (б.п.) по сравнению с прошлым годом, достигнув 54,3%. Аналогичным образом, рентабельность скорректированного EBITDA выросла на 20 б.п., достигнув 16,9%. Рост чистой выручки в первую очередь был обусловлен эффективным выполнением работы с большим объемом невыполненных заказов и устойчивым спросом на конечном рынке. Как скорректированная прибыль на акцию, так и маржа оказались под положительным влиянием объемного кредитного плеча и наличия высокорентабельных отставаний.

Анализ доходов и перспективы

В своей предыдущей статье я углубился в многообещающие перспективы роста доходов Stantec, обусловленные устойчивым спросом на конечном рынке в будущем. Впоследствии компания опубликовала прибыль за второй квартал 2023 года, и наблюдалась аналогичная картина.

На протяжении второго квартала 2023 года сохранялся устойчивый спрос со стороны конечных рынков, поддерживаемый государственными фондами стимулирования, выделенными на инфраструктурные проекты. Кроме того, более эффективное выполнение невыполненных заказов сыграло свою роль в стимулировании роста продаж. Таким образом, чистая выручка выросла по сравнению с аналогичным периодом прошлого года на 14,5% и составила 1,3 миллиарда канадских долларов. После вычета выгоды в размере 3 процентных пунктов от курсовой разницы и выгоды в размере 0,3 процентных пункта от приобретений, продажи продемонстрировали органический рост в годовом исчислении на 11,2%.

Заглядывая в будущее, я ожидаю, что компания имеет хорошие возможности для достижения роста доходов, используя несколько факторов, включая значительный объем невыполненных заказов, высокий спрос в секторах водоснабжения, строительства, энергетики и ресурсов, а также синергию, возникшую в результате недавних приобретений.

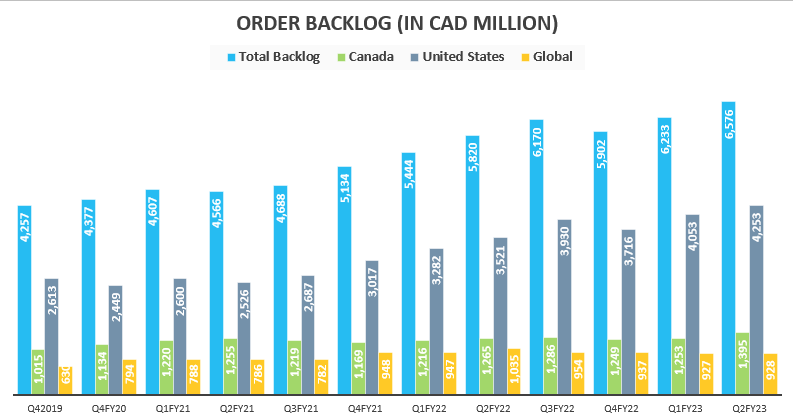

В настоящее время у Stantec имеется солидный портфель заказов, что является хорошим индикатором ее перспективного роста доходов. Во втором квартале 2023 года портфель заказов компании увеличился на 13% по сравнению с аналогичным периодом прошлого года, достигнув 6,57 млрд канадских долларов. Этот заметный рост был в первую очередь обусловлен сегментом США, в котором наблюдался значительный рост отставания на 20,8% по сравнению с прошлым годом, чему способствовал устойчивый спрос на конечном рынке. Такое сильное отставание обеспечивает четкую видимость роста доходов в ближайшие кварталы.

Кроме того, компания также сосредоточена на улучшении выполнения этого большого объема невыполненной работы для дальнейшего стимулирования роста доходов. В соответствии с этим компания постоянно увеличивает численность персонала, а также наблюдает снижение текучести кадров. Я ожидаю, что улучшение исполнения невыполненной работы должно свести к минимуму отмены или задержки и помочь компании еще больше увеличить невыполненную работу.

Помимо эффективного выполнения отставания, благоприятный спрос на конечном рынке должен продолжать играть ключевую роль в стимулировании роста отставания в обозримом будущем. В настоящее время компания пожинает плоды глобальных тенденций инвестиций в инфраструктуру, особенно очевидных в развитых странах, таких как США, где обеспокоенность по поводу старения инфраструктуры и экологических проблем приводит к необходимости инновационных и устойчивых решений. Это включает в себя модернизацию инфраструктуры с учетом этих изменений, растущее внимание к возобновляемым источникам энергии и резкое увеличение проектов по адаптации к изменению климата в глобальном масштабе. Более того, недавние проблемы в динамике цепочки поставок подчеркнули важность переноса производства в США для снижения зависимости от глобальных партнеров. Растущее число клиентов и потенциальных клиентов, переводящих объекты в США, также является хорошим предзнаменованием для Stantec.

Наряду с этими многолетними катализаторами спроса, компания наблюдает за ростом возможностей на конечных рынках, связанных с водой. Этот подъем обусловлен растущими требованиями к водной безопасности, повышенным пониманием проблем, связанных с водой, приоритетом потребностей общественного здравоохранения и санитарии, а также инновационными решениями по очистке сточных вод. Поскольку общество все больше осознает жизненно важное значение устойчивого управления водными ресурсами, компания имеет все возможности для использования этих новых перспектив, которые должны способствовать долгосрочному росту доходов.

Кроме того, импульс на конечных рынках дополнительно поддерживается различными инвестициями в инфраструктуру, включая такие инициативы, как Закон об инвестициях в инфраструктуру и рабочих местах (IIJA), Закон о снижении инфляции (IRA), а также Закон о CHIPS и науке. Компания уже стала свидетелем притока этих государственных инвестиций, эффективно поддерживая проекты в области инфраструктуры. Более того, компания ожидает, что эти инвестиции послужат хорошим драйвером роста продаж в среднесрочной и долгосрочной перспективе.

Во время сообщения о прибылях и убытках за второй квартал генеральный директор Гордон Аллан Джонстон прокомментировал федеральные инвестиции:

Да. Итак, во-первых, что касается IIJA, да, я бы с этим согласился. График, постепенно увеличивающийся в этом году до 24 года и достигающий пика в период с 26 по 28 год, безусловно, очень устойчив в течение этого периода. Я думаю, что это должно быть распределено довольно равномерно. Так что это будет хорошая долгосрочная поддержка. Что касается органического роста, мы действительно видим, и, как я разговариваю со своими коллегами-генеральными директорами отрасли, своего рода 3-5-летний график действительно надежной поддержки для всего бизнеса. Поэтому я думаю, что в этом году мы довольны этим, и мы довольны перспективами нашего органического роста на следующие несколько лет».

Таким образом, эти долговременные тенденции и федеральные стимулирующие фонды создают мощный многолетний попутный ветер, который должен способствовать росту доходов компании в обозримом будущем.

Сочетание устойчивого спроса на конечном рынке и растущего притока федерального финансирования привело к многочисленным победам проектов в текущем квартале. В Канаде компания заключила контракт на надзор за проектированием и модернизацией магистрального канализационного коллектора Queensway East-Cawthra в Онтарио. Кроме того, текущие инвестиции, направленные на модернизацию стареющей инфраструктуры по всей Канаде, охватывают широкий спектр проектов, включая улучшение автомагистралей, мостов и подземных переходов. Например, компания предоставляет консультационные инженерные услуги для моста Макдональда в Галифаксе, Новая Шотландия. Более того, компания была выбрана для реализации важной инициативы по проектированию и строительству объекта Deerfoot Trail в Калгари, Альберта.

В Соединенных Штатах компания добилась успеха в крупном проекте реконструкции университета, а также в создании новых образовательных и учебных центров. Кроме того, STN получила продление контракта на поддержку строительства морских ветряных турбин в Массачусетсе. Чистая электроэнергия от этого ветроэнергетического проекта может обеспечить электроэнергией около 1,7 миллиона домов. Аналогичным образом и в глобальном сегменте компания видит хорошие возможности, включая обеспечение многолетнего отставания по AMP8 в Великобритании на рынке, связанном с водой. Таким образом, перспективы на ближайшие годы выглядят обнадеживающими.

Наконец, ожидается, что траектория роста доходов компании также выиграет от неорганического расширения. Stantec успешно завершила приобретение Environmental Systems Design, Inc. (ESD) 30 июня 2023 года. ESD специализируется на проектировании зданий, особенно на критически важных объектах и центрах обработки данных. Это стратегическое дополнение призвано поддержать деятельность STN Buildings в США, позволяя компании воспользоваться растущим спросом на инфраструктурные проекты. В результате я предвижу рост выручки STN за счет синергии, возникшей в результате этого приобретения. Таким образом, мой прогноз остается оптимистичным в отношении перспективного роста доходов компании.

Маржинальный анализ и перспективы

Во втором квартале 2023 года рентабельность проектов Stantec (валовая прибыль) выросла за счет повышения производительности, обусловленного улучшением выполнения невыполненных работ. Кроме того, выигрыши высокорентабельных проектов еще больше способствовали увеличению прибыли. В результате рентабельность проекта по сравнению с прошлым годом выросла на 30 базисных пунктов (б.п.), доведя ее до 54,3%. Более того, маржа скорректированной EBITDA также выросла по сравнению с прошлым годом на 20 б.п., достигнув 16,9%.

В будущем компания должна продолжать обеспечивать рост рентабельности. В отчете о прибылях и убытках за второй квартал руководство отметило, что коэффициент добровольной текучести кадров значительно улучшился по сравнению с предыдущим годом и вернулся к допандемическому уровню. Это означает, что затраты, связанные с наймом и обучением новых сотрудников, должны сократиться, а производительность должна увеличиться, поскольку сотрудники станут более эффективными в своей повседневной работе. Таким образом, рост прибыли должен выиграть от повышения производительности и эффективности. Кроме того, рентабельность также должна увеличиться благодаря операционному рычагу, поскольку продажи продолжают расти. Компания также ориентирована на победу в высокорентабельных проектах, что является хорошим предзнаменованием для долгосрочного роста рентабельности.

Более того, в течение последних нескольких кварталов на рентабельность компании негативно повлияли проблемы в глобальном сегменте из-за изменений в составе проектов и проблем с выполнением отставания. Однако теперь, благодаря улучшению исполнения бэклога и высокорентабельной работе в бэклоге, во втором квартале 2023 года во втором квартале 2023 года в глобальном сегменте наблюдался рост рентабельности проекта на 120 б.п. в годовом исчислении. рост, который должен поддержать общее увеличение маржи. Таким образом, я сохраняю оптимизм в отношении перспектив роста маржи в будущем.

Оценка и заключение

STN в настоящее время торгуется по консенсус-оценке EPS на 25,37 финансового года в $2,63 и 22,12x по консенсус-оценке EPS на 24 финансовый год в $3,01, что выше исторического среднего форвардного показателя P/E за 5 лет в 20,69x.

Коэффициенты EV/Sales и EV/EBITDA также выше исторических уровней. У компании хорошие перспективы роста в ближайшие годы благодаря значительному отставанию, благоприятному спросу на конечном рынке, федеральным инвестициям и синергии приобретений. Кроме того, рентабельность также увеличивается за счет увеличения объема и производительности. Однако эти перспективы роста уже отражены в более высокой, чем историческая, оценке компании. Учитывая, что акции торгуются с коэффициентом P/E текущего года 25,37x, я считаю, что существует небольшой запас прочности. Итак, хотя мне нравятся перспективы роста компании в ближайшие годы, оценка не отражает благоприятную точку входа. Следовательно, я по-прежнему имею нейтральную оценку по акциям.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")