: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

2U, Inc. (NASDAQ:TWOU) является ключевым игроком на растущем мировом рынке онлайн-высшего образования стоимостью 36 миллиардов долларов, образованном в результате слияния 2U и edX еще в 2021 году. На начальных этапах он стал свидетелем стремительного роста, превысив отметку в 90 долларов, прежде чем снизиться в конце 2019 / начале 2020 года, после чего COVID снова дал компании спасательный круг, где она ненадолго заигрывала с отметкой в 60 долларов, чтобы в конечном итоге опуститься ниже 10 долларов, поскольку школы вновь открылись после COVID, что было аналогично. Однако в стратегии ее платформы наблюдается незначительное повышение операционной эффективности, что, однако, не в полной мере отразилось на результатах компании. По результатам второго квартала компания сократила примерно треть своей рыночной капитализации, и мы полагаем, что, хотя краткосрочная динамика может быть нестабильной, мы ожидаем какого-либо ощутимого прогресса в стратегии платформы, определяющей топлайн.

Стратегические сдвиги

2U объединилась с edX и объявила о своей трансформации в платформенный бизнес, раскрывая потенциал создания ценности между edX и 2U. Поскольку плата за обучение продолжает стремительно расти, переход к модели распределения доходов с акцентом на снижение затрат и обеспечение гибкого и доступного по цене доступа к высшему образованию является шагом в правильном направлении. Это также предполагает сосредоточение внимания на прибыльности и устойчивости, а также сокращение затрат на маркетинг для увеличения выручки. Однако это еще не привело полностью к росту числа пользователей на фоне снижения веб-трафика, отставания одноранговых пользователей, а также снижения числа зарегистрированных пользователей и дохода на одного зарегистрированного пользователя.

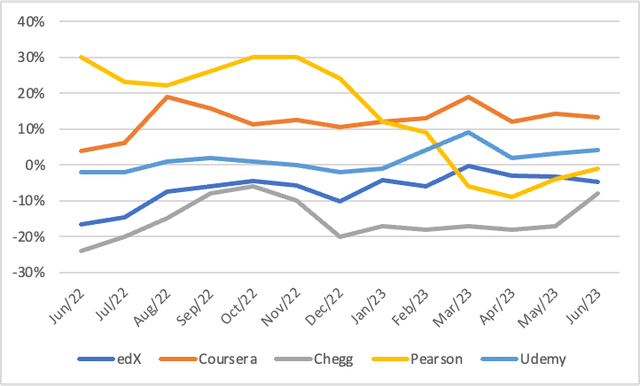

Общий рост веб-трафика в годовом исчислении

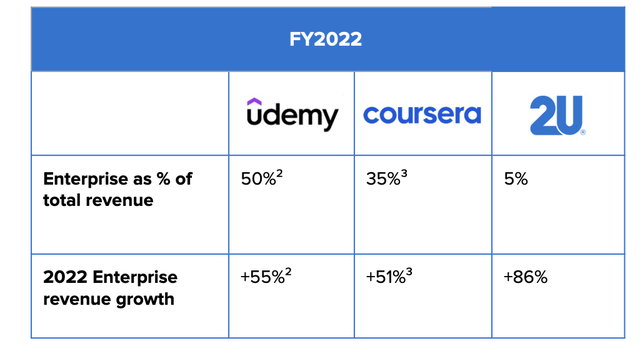

Несмотря на это, запуск edX для бизнеса может значительно стимулировать рост, поскольку корпоративные клиенты относительно привлекательны наряду с более высокими расходами и улучшенной видимостью выставляемых счетов. Компания уже сотрудничает с несколькими предприятиями по всему миру, включая Netflix (NFLX), Unilever (UL), Goldman Sachs (GS) и Accenture (ACN), и демонстрирует значительный рост, а поскольку выручка предприятия в настоящее время составляет незначительную часть от общего объема, у нее есть значительные возможности для роста.

Низкий заработок, но немного лучшее руководство

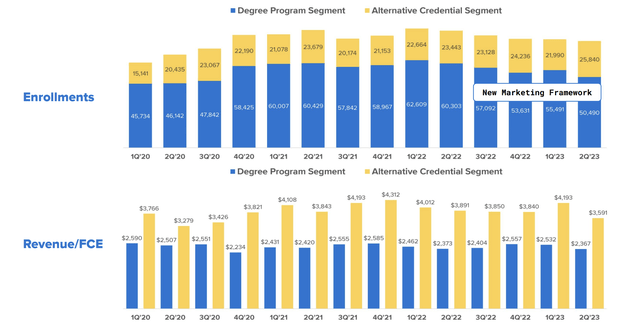

2U сообщила о слабой прибыли во втором квартале 2023 года, выручка снизилась на 8% в годовом исчислении в результате поэтапного завершения контрактов на несколько степеней, что переносит выручку на вторую половину года. Число поступающих на получение степеней продолжало снижаться вместе с доходом на одного зачисленного, который был на самом низком уровне за 10 кварталов. Однако, учитывая прошлый послужной список, он, возможно, достиг своего дна.

Напротив, в сегменте альтернативных учетных данных наблюдается продолжающийся рост числа зарегистрированных пользователей, хотя и при более низком доходе на одного зарегистрированного пользователя. Это демонстрирует переход к более гибкой модели обслуживания университетских партнеров за плату за обслуживание. В нем наблюдался значительный рост корпоративного бизнеса (35%), что является хорошим предзнаменованием для бизнеса, в то время как курсы кодирования претерпели спад в соответствии с тенденциями отрасли, частично компенсированный ростом курсов искусственного интеллекта. Прилагательное. Показатель EBITDA не изменился и составил $21,8 млн, а маржа незначительно выросла на 80 б.п. благодаря снижению затрат на платный маркетинг в связи со стратегией платформы, а также расходов на персонал.

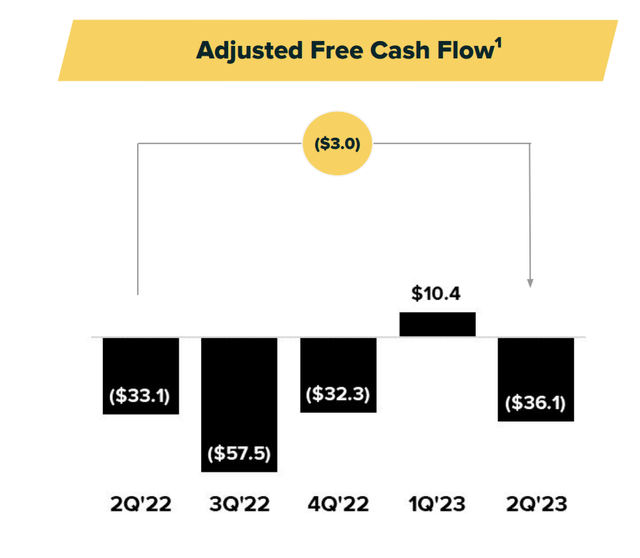

Баланс остается слабым, поскольку остаток денежных средств еще больше сократился с $94 млн в прошлом квартале до $53 млн в текущем квартале, а общая сумма непогашенного долга остается на уровне ~ $900 млн. Остаток денежных средств сократился в основном в результате снижения скорректированного свободного денежного потока на 36 млн долларов.

2U подтвердила свои прогнозы на весь год с выручкой в размере $985-995 млн, незначительно увеличив прогноз по EBITDA до $160-165 млн (с $157-163 млн ранее), что, возможно, не окажет существенного влияния на изменение консенсуса.

Оценка

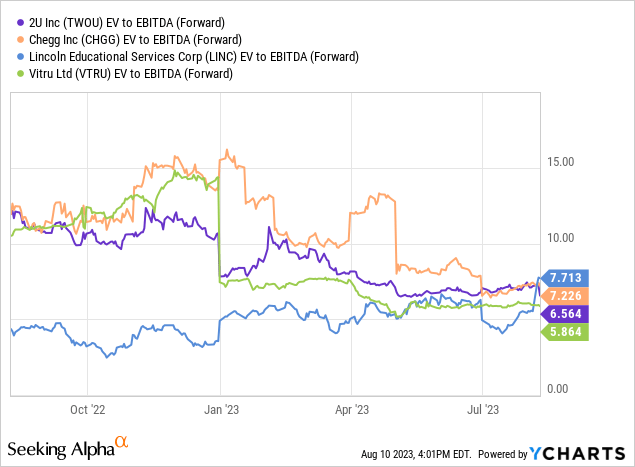

2U торгуется с показателем EBITDA 6,6x EV/ Fwd, что соответствует более широким аналогам, в то время как Coursera (COUR) еще не вышла на уровень безубыточности. Мы считаем, что текущая оценка справедлива, учитывая резкое падение цен на акции после публикации, и мы сохраняем нейтралитет в отношении акций с некоторыми рисками снижения, учитывая, что комментарии более взвешены за 2 часа, и нам остается посмотреть, как 2U сможет компенсировать снижение числа зарегистрированных пользователей и выручки на одного зарегистрированного пользователя.

Количественный рейтинг Seeking Alpha присваивает акциям сигнал «Продавать», ссылаясь на снижение прибыльности и динамики, однако оценка и показатели роста указывают на относительно лучший прогноз с рейтингами ‘B’ и ‘A’ соответственно. Его оценочный уровень B обусловлен коэффициентом Fwd PE, равным 21x по сравнению с 15-кратным у аналогичных компаний, что делает его немного дорогим, учитывая его баланс с привлечением заемных средств. В то время как соотношение цены к бронированию (форвардное) составляет комфортные 1,1 х по сравнению с 2,2х у аналогичных компаний, что также указывает на некоторую комфортность оценки.

Риски для рейтинга

Риски для рейтинга включают:

1) Экономический спад: Продолжительный экономический спад может оказать значительное влияние на спрос на дипломные программы, учитывая их относительно более высокую стоимость. Это может оказать давление на количество зачислений и доход на одного зачисленного, который с некоторого времени снижается и может столкнуться с дальнейшим давлением, если экономические проблемы сохранятся.

2) Запуск курса: Ожидается, что в 2024 году будет запущено около 50 программ против 25 в недавнем прошлом, что могло бы расширить масштабы и повысить спрос, чтобы иметь возможность запускать курсы, более соответствующие текущим тенденциям отрасли, таким как искусственный интеллект, ML и т.д. Однако неспособность заинтересовать компанию может негативно сказаться на перспективах ее роста.

3) Отрицательные свободные денежные потоки: на балансе 2U имеется значительный долг (~$900 млн), и его свободный денежный поток остается отрицательным.

Его неспособность улучшить показатели маржи может оказать существенное влияние на его способность привлекать задолженность и финансовые показатели, и ему придется постоянно привлекать финансирование для удовлетворения операционных потребностей.

Заключительные блюда на вынос

2U заметила некоторые позитивные признаки, поскольку перешла к модели платформенной стратегии с улучшением сегмента альтернативных учетных данных и ростом предприятия. Однако компания все еще ходит по тонкому льду и нуждается в существенном улучшении своего предложения в условиях и без того сложного спроса. Темпы его запуска в следующем году были высокими, и доход на одного зарегистрированного пользователя может достичь дна, но мы ожидаем четких признаков того, что стратегия платформы разрабатывается. Мы инициируем нейтральный подход с учетом сбалансированного соотношения риска и прибыли после недавнего падения на ~ 6-кратный EV/ EBITDA.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")