: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Одна из моих любимых компаний, о которой я люблю анализировать и говорить, — это National Presto Industries (NYSE:NPK). Помимо того, что эта фирма входит в число первых пяти акций, которые я когда-либо купил много лет назад, она еще и интересна мне, потому что она представляет собой живое противоречие. Обычно конгломераты рассматриваются как крупные предприятия, которые, полностью или почти полностью реализовав свой рыночный потенциал в пространстве, в котором они работают, расширяют свои возможности для диверсификации своего бизнеса и обеспечения роста в других местах. Но есть конгломераты, которые не поддаются этому определению. Это компании, которые по большому счету довольно малы, но при этом имеют диверсифицированную бизнес-модель. National Presto Industries — один из таких примеров. В недавнем прошлом я относился к компании довольно осторожно. Я остаюсь таким и сегодня. Однако я начинаю видеть свидетельства того, что фирма улучшает свою общую деятельность. И если эта тенденция сохранится, это вполне может стать основанием для обновления.

Картина улучшается

Для инвесторов невероятно важно постоянно переоценивать компании, которыми они владеют или за которыми следят. Изменение фундаментального состояния может во многом помочь вам в достижении ваших финансовых целей или привести к тому, что вы потерпите неудачу. До статьи, которую я опубликовал в ноябре 2022 года, в которой в качестве темы рассматривалась компания National Presto Industries, я был довольно оптимистичен в отношении этой компании. Но сильный потенциал роста, который превзошел более широкий рыночный опыт с того момента, как я писал об этом ранее в феврале того же года до ноября, в сочетании с ослаблением продаж и прибыли, заставил меня понизить рейтинг компании до «удержания».

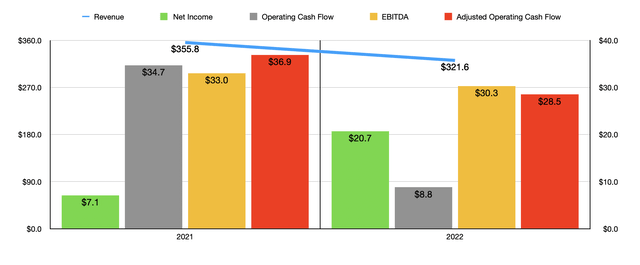

Тогда я сказал себе, что мне нужно продолжать следить за тем, когда картина действительно начнет меняться. Ничто не сравнится с покупкой акций компании, наблюдением за ростом цены ее акций, продажей, ожиданием, пока она упадет, и повторением этого процесса снова и снова. Перенесемся в сегодняшний день, и становится ясно, что 2022 год оказался неудачным для бизнеса. По сравнению с 2021 годом продажи компании снизились на 9,6%, а чистая прибыль упала на 19,3%. Но это компания, которая существует уже давно, и я не сомневался, что картина со временем начнет улучшаться.

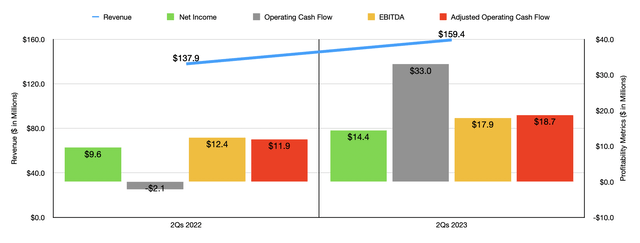

Сегодня эти признаки становятся совершенно очевидными. Возьмем, к примеру, результаты деятельности компании в первой половине 2023 финансового года. За это время объем продаж компании составил 159,4 миллиона долларов. Это на 15,6% больше, чем $137,9 млн, о которых компания сообщила годом ранее. Интересно, что этот рост продаж произошел даже несмотря на то, что выручка, связанная с сегментом товаров для дома и мелкой бытовой техники, упала на 11,4% с $45,1 млн до примерно $40 млн. Это снижение, по мнению руководства, произошло в основном из-за сокращения количества единиц продукции, отгруженных предприятием, при этом снижение цен и изменения в ассортименте продукции также частично повлияли на снижение. К сожалению, руководство не так подробно описывает дела, как хотелось бы. Но, скорее всего, это падение доходов можно объяснить ослаблением спроса из-за экономических условий. Падение цен также, похоже, подтверждает это мнение. Если бы спрос был высоким и проблема была бы связана с цепочками поставок, вы бы не увидели одновременного снижения цен.

Таким образом, подавляющая часть роста компании пришлась на оборонный сегмент. Выручка там выросла на 28,2% с $92,5 млн до $118,6 млн. Это увеличение стало результатом увеличения поставок из портфеля компании. Учитывая более широкие экономические проблемы, я думаю, что вполне уместно задаться вопросом, сокращается ли отставание. В конце концов, если отставание сокращается по мере роста доходов, компания просто увеличивает продажи, и она может нанести им удар, если боль будет продолжаться слишком долго. К счастью, похоже, это не так. По состоянию на конец последнего квартала отставание по оборонному сегменту составило 533,5 миллиона долларов. Это на целых 26,2% больше, чем $505,1 млн, о которых сообщалось в конце 2022 года. И это на целых 26,2% больше по сравнению с $422,7 млн, о которых компания сообщила во втором квартале 2022 года.

Это здорово видеть. Кроме того, увеличение продаж компании привело к увеличению прибыли. Чистая прибыль подскочила с $9,6 млн в первой половине 2022 года до $14,4 млн за то же время в этом году. Операционный денежный поток оказался еще лучше: с отрицательных $2,1 млн до положительных $33 млн. Если мы скорректируем изменения в оборотном капитале, мы получим увеличение с $11,9 млн до $18,7 млн. И, наконец, EBITDA компании выросла с $12,4 млн до $17,9 млн.

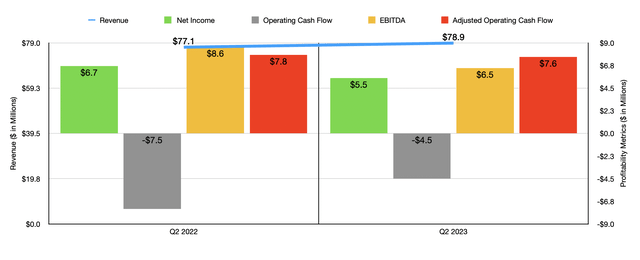

Это не означает, что мы еще полностью вышли из кризиса. Если вы посмотрите на график выше, то увидите, что финансовые показатели только за второй квартал были несколько неоднозначными. Да, доход увеличился с каждым годом. Но рост там составил всего 2,3%. Это изменение произошло из-за того, что расходы на оборону увеличились на более скромные 14,5%, если ограничить результаты только вторым кварталом. В то же время сегмент «Посуда для дома/Малая бытовая техника» сообщил о падении выручки на 23,8%. Это почти наверняка будет продолжать оказывать давление на компанию до тех пор, пока руководство не найдет способ улучшить ситуацию.

Принимая во внимание это предостережение, я думаю, что нам важно поговорить о том, какой потенциал роста может быть здесь для акционеров. Если мы предположим, что болевые точки компании могут в конечном итоге стабилизироваться и что первая половина 2023 года по сравнению с тем же периодом прошлого года действительно покажет, как компания будет работать во второй половине года, мы ожидаем, что бизнес улучшится. сообщают о чистой прибыли за год в размере 31,1 миллиона долларов. Скорректированный операционный денежный поток составит $44,8 млн, а EBITDA — $43,7 млн.

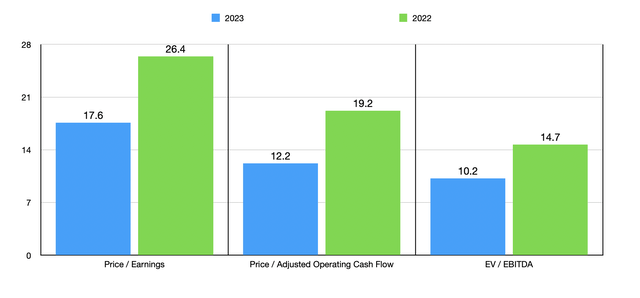

На графике выше вы можете увидеть, как это влияет на оценку компании. Тот же график также учитывает ценообразование с использованием данных за 2022 год. Очевидно, что в перспективе National Presto Industries более привлекательна, чем если бы мы использовали данные за прошлый год. Фактически, ситуация становится почти достаточно привлекательной, чтобы рассмотреть возможность обновления компании. Этот аргумент дополнительно подкрепляется тем фактом, что у фирмы нет долгов на балансе и что она располагает денежными средствами и их эквивалентами в размере 99,7 миллионов долларов США. Для бизнеса с рыночной капитализацией всего в 546,6 миллиона долларов это огромная финансовая гибкость.

Еда на вынос

В большинстве подобных статей мне очень нравится сравнивать компанию, на которой я сосредоточен, с аналогичными фирмами. Но из-за существенных различий в структуре компании по сравнению с другими фирмами я не думаю, что такое сравнение принесет какую-либо реальную пользу. Это может только усложнить ситуацию. Я скажу следующее: если слабость, наблюдаемая только во втором квартале, носит временный характер и если финансовые показатели за первое полугодие в целом отражают общее состояние здоровья компании, то акции приближаются к нулю. к обновлению. Но из-за этой неопределенности и того, насколько дорогие акции будут относительно результатов, наблюдаемых в 2022 году, я в настоящее время сохраняю для них рейтинг «держать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")