: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Идея этой возможности исходит не от нас напрямую, но, поскольку здесь, в ЮАР, эта интересная установка не освещается, мы хотели поделиться своим мнением о Magenta Therapeutics (MGTA). Мы заметили статью в блоге Clark Street Value, в которой освещалась игра по ликвидации MGTA, ставшая результатом серии событий, произошедших в 2023 году.

Мы считаем, что это интересная ситуация, но инвесторы должны осознавать очевидный разрыв между риском и вознаграждением, возникший в результате недавнего повышения цен на акции. Мы предоставим диапазон цен, при которых акции МГТА могут быть привлекательными, исходя из наших собственных предположений и соображений.

Обзор: что произошло и почему ликвидация возможна

Компания изучала активы в исследованиях по лечению рецидивирующего/рефрактерного острого миелолейкоза и миелодиспластического синдрома (МДС). Однако в январе 2023 года они добровольно прекратили исследования фазы 1 и 2, поскольку имели место некоторые побочные реакции, а также возникла подозрение на неожиданную серьезную нежелательную реакцию (SUSAR). Это обрушило акции, поскольку рынок немедленно присвоил их активам практически нулевую стоимость и учитывал только чистую денежную позицию MGTA.

На этом этапе компания решила выпустить в феврале пресс-релиз, в котором говорилось, что они «исследуют стратегические альтернативы» и что эти варианты призваны «максимизировать акционерную стоимость». Рынок позитивно воспринял это как шанс на ликвидацию, поскольку в феврале акции компании торговались ниже уровня чистых денежных средств (около 60%). Однако MGTA решила пойти на слияние вместо ликвидации и в мае 2023 года объявила о сделке с Dianthus Therapeutics, включающей все акции. Это привело к падению акций примерно на 20%, поскольку слияние фактически привело бы к огромному размыванию акций существующих акционеров MGTA, одновременно принеся больше выгод владельцам частной Dianthus.

Сделка, конечно, требует одобрения акционеров, и именно здесь формируются возможности. На собрании, которое будет созвано, необходимо большинство голосов для принятия резолюций, разрешающих слияние MGTA и Dianthus, и если не будет 50%+1, проголосовавших ЗА, компания, скорее всего, будет вынуждена ликвидироваться.

Активы: денежные средства и чистая ликвидационная стоимость.

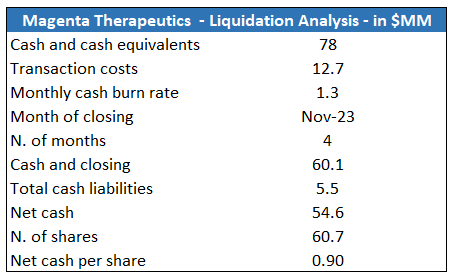

После первоначального обзора того, почему такая возможность существует, давайте посмотрим, что получат акционеры, если она действительно будет ликвидирована. Руководство действительно было так любезно включить анализ ликвидации в соглашение о слиянии (стр. 161), которое они представили для Dianthus.

В нем говорится следующее:

Ключевые предположения, лежащие в основе анализа ликвидации, включали (i) то, что полное распределение чистых денежных средств Magenta будет произведено либо в мае 2023 года, либо в июне 2023 года, (ii) что по состоянию на май 2023 года у Magenta будет примерно 65,2 млн долларов США и 63,9 млн долларов США чистых денежных средств, и Июнь 2023 года соответственно.

Конечно, этот анализ представляет собой возможную сделку в мае или июне, и поэтому мы должны скорректировать эту цифру на более вероятную дату, которая, по нашему мнению, может быть сентябрь или октябрь. Это связано с тем, что они, скорее всего, проголосуют за слияние к концу третьего квартала, а это означает наличие четкого понимания того, произойдет ли ликвидация к 30 сентября 2023 года. В этот момент это не займет много времени, и потери денежных средств будут очень значительными. ограниченное.

Это то, что предполагает наш собственный анализ ликвидации. Мы хотели оставаться максимально консервативными. Мы использовали ежемесячную норму расходования денежных средств в размере 1,3 миллиона долларов, взятую из собственного анализа Magenta и рассчитанную как разницу между состоянием денежных средств в период с мая по июнь 2023 года. Затем мы вычитаем примерно 5,5 миллиона долларов денежных обязательств и получаем примерно 92 цента на акцию. Однако, учитывая сокращение денежных средств, мы ожидаем, что, если ликвидация завершится в ноябре, а не в октябре, окончательная стоимость для акционеров упадет до 90 центов. Это небольшая разница, но если рассчитывать на неопределенное количество месяцев, вызванное возможными задержками, это может создать некоторые проблемы.

Мы также считаем, что акционеры МГТА получат право на условную стоимость (CVR) при закрытии сделки. Согласно договору о слиянии:

Акционерам Magenta будут предоставлены права на условную стоимость, представляющие собой право на получение определенных платежей из доходов, полученных объединенной компанией, если таковые имеются, в отношении активов, унаследованных до сделки.

Однако это не имеет большого значения, поскольку наследственные активы до сделки представляют собой лекарства, разработку которых Magenta прекратила из соображений безопасности. Мы считаем, что CVR — это просто формальность, призванная смягчить сделку и повысить вероятность ее одобрения на общем собрании.

Риски и выгоды: оценка недостатков и рисков

Теперь понятно, почему существует какая-то скидка, хотя в последние недели она немного закрылась: вопрос будет решаться голосованием. И сейчас мы знаем только несколько вещей, которые мы можем использовать для оценки негативных последствий: какой процент акционерного капитала поддерживает голосование и каковы будут предварительные финансовые показатели объединенной компании.

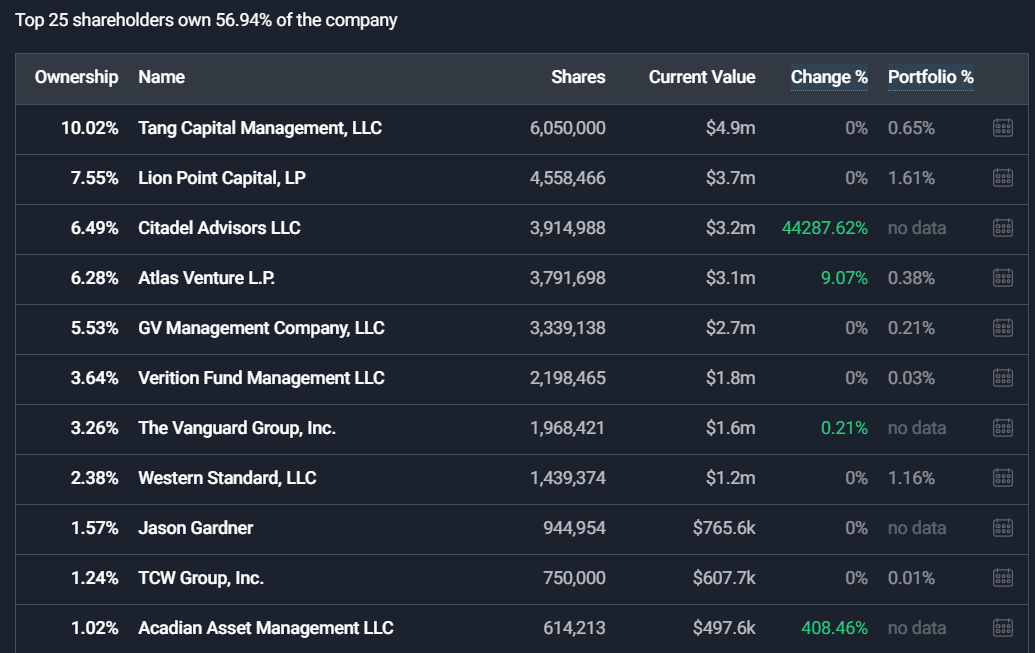

Согласно раскрытию в соглашении о слиянии (стр. 4), около 6,9% поддерживают слияние. Очевидно, что это очень ограниченная база поддержки, и это означает, что фонды, контролирующие значительные пакеты акций, не заявили о поддержке сделки.

Это список наиболее важных держателей акций МГТА. Tang Capital не поддержала компанию, как и Lion Point, поскольку им принадлежит более 6,9%. Это определенно обнадеживает и повышает шансы на ликвидацию.

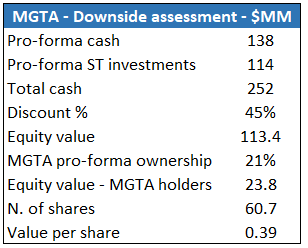

Однако мы также заинтересованы в понимании отрицательных сторон возможного слияния и того, что это будет означать для нынешних акционеров. Для оценки этого риска мы используем своеобразный метод: берем формальные чистые денежные средства, применяем историческую скидку, с которой MGTA торговалась по отношению к денежным средствам, корректируем форму собственности акционеров MGTA и получаем конечную оценку после транзакции для нынешние акционеры.

Это наш собственный анализ. Используя данные соглашения о слиянии для получения предварительных цифр и делая одно главное допущение: оценка, которая торгуется с 45% дисконтом к наличным деньгам. Это связано с тем, что исторически акции MGTA торговались значительно ниже тех $100–140 млн, которые в среднем находились на ее банковском счете. Учитывая, что Dianthus представляет собой аналогичный актив на аналогичной стадии, поэтому для его разработки потребуется аналогичное разбавление, мы приходим к выводу, что это разумное предположение.

Перейдем к делу: стоит ли воспользоваться этой возможностью?

Мы выделили три основных момента, на которые стоит обратить внимание:

- Потенциальным вариантом является ликвидация, которая устанавливает стоимость одной акции на уровне около 90-92 центов за акцию, чтобы оставаться достаточно консервативной.

- Обратной стороной является продолжающееся слияние и акции, которые торгуются со значительной скидкой, около 40 центов.

- Происходит голосование посередине, что делает эту ситуацию почти бинарной, поскольку мы не знаем намерений многих фондов (которые не раскрываются публично).

Мы считаем, что текущую цену акций необходимо отслеживать на начальном уровне, потому что сейчас, при уровне $0,80, соотношение риск/прибыль просто непривлекательно. Поскольку мы не уверены в намерениях многих ключевых держателей акций MGTA (некоторые хедж-фонды), мы не можем иметь четкого представления о результатах голосования. Это оправдывает отношение к сделке как к бинарной возможности, и, таким образом, шансы на ее ликвидацию или слияние примерно одинаковы, хотя можно утверждать, что только 7% акционерного капитала, открыто поддерживающие сделку, являются положительным знаком. если в пользу более высоких шансов на ликвидацию.

Таким образом, мы считаем, что любой уровень ниже 0,75 доллара за акцию будет гораздо более привлекательным и сделает арбитражные возможности более разумными с точки зрения годовой доходности. Это всегда сравнивают с риском снижения цены около 40 центов (снижение примерно на 50%).

Выводы

Magenta Therapeutics — обанкротившаяся биотехнологическая компания, которая намерена использовать оставшиеся деньги для слияния с другой биотехнологической компанией, а не для ликвидации. Однако сделка нуждается в одобрении акционеров, и текущий результат такого голосования неясен, хотя оно скорее потерпит неудачу, чем увенчается успехом. Мы определили диапазон справедливой стоимости на основе такого результата: стоимость акций составляет около $0,92 за акцию в случае ликвидации, но подвержена риску снижения до $0,39 за акцию в случае заключения сделки. Таким образом, мы рекомендуем дождаться более разумного уровня входа ниже 0,75 доллара, чтобы арбитражная возможность оправдала ваше время (и ваш риск).

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")