: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Accelerate Diagnostics (NASDAQ:AXDX) и T2 Biosystems (NASDAQ:TTOO) — две компании, специализирующиеся на одной и той же области — диагностике серьезных инфекций крови и, в первую очередь, сепсиса, бактериальной инфекции, которая является основной причиной смертности в мире. больницах в США (~ 270 тысяч в год) и ежегодно во всем мире умирает около 11 миллионов человек.

Обнаружение сепсиса, вызванного сильной реакцией на другую бактериальную инфекцию, является гонкой со временем, если пациента нужно лечить эффективно, и как T2, так и Accelerate разработали технологию, которая работает быстрее, чем существующие стандарты лечения, при выявлении сепсиса и другие бактериальные заболевания.

В настоящее время Accelerate продает свою систему Accelerate Pheno, которая, по утверждению компании, может ускорить процесс тестирования чувствительности к антибиотикам («AST») в 4,5 раза, или на 53 часа. Я подробно рассказал о компании и ее продуктах в Seeking Alpha. пост еще в апреле.

Продукты T2, в том числе инструмент T2Dx, использующий запатентованную технологию T2MR, выполняют задачу, аналогичную Pheno, но без необходимости получения образца культуры крови, который может занять >12 часов, что делает T2DX потенциально более быстрым решением.

По оценкам, к 2027 году рынок обнаружения сепсиса станет рынком с оборотом в 1,2 миллиарда долларов, а среднегодовой темп роста составит 9,5%, и Accelerate и T2 могут направить свою продукцию на другие состояния, связанные с антибиотиками, и выйти в новые сектора, как это недавно сделала T2 с обнаружением сепсиса. SARS-Cov-2.

Таким образом, инвесторы могли бы ожидать, что будут убедительные аргументы для инвестиций в любую из компаний, но цены на акции обеих компаний пострадали в 2021 году, упав на 33% в случае Accelerate и на 64% в случае T2 за период последние 12 месяцев.

Поэтому ключевой вопрос, на который нужно ответить в каждом случае, заключается в том, представляют ли текущие цены Accelerate и T2 — соответственно 5,4 доллара США (рыночная капитализация 335 миллионов долларов США) и 0,5 доллара США (рыночная капитализация 85 миллионов долларов США) возможность покупать многообещающие компании и продукты по цене существенная скидка по сравнению с предыдущими максимумами — 17 долларов в июле 2020 года и 3,8 доллара в феврале 2021 года — или проблемы, которые способствовали недавней потере стоимости обеих компаний, могут быть слишком трудными для преодоления, что приведет к дальнейшему снижению стоимости.

К сожалению, я считаю, что последнее может быть правдой: обе компании столкнутся с трудным 2022 годом, поскольку Accelerate придется больше терять, учитывая ее в 4 раза более высокую оценку, даже при том, что она генерирует меньшие доходы, чем T2, а T2 — это внешний шанс оправиться и вернуться к стабильному состоянию. цена акций >1 доллара в год, хотя делистинг и, возможно, даже банкротство остаются вполне реальными перспективами, согласно моему исследованию.

Обзор рынка бактериальных инфекций

Как кратко обсуждалось выше и в моей предыдущей заметке об Accelerate, нет ничего плохого в флагманских продуктах обеих компаний, которые «делают именно то, что заявлено на упаковке», обеспечивая более быстрое обнаружение бактериальных заболеваний, таких как сепсис.

Например, в опубликованном в Интернете в 2021 году отчете под названием «Новые микробиологические методы диагностики бактериальных инфекций и сепсиса в отделениях интенсивной терапии, включая места оказания медицинской помощи», система Accelerate Pheno описывается следующим образом:

Одобренная FDA система Accelerate Pheno (Accelerate Diagnostics) может обнаруживать 16 микроорганизмов из положительных РМЖ на основе технологии FISH, а также выполнять фенотипический анализ АСТ с помощью морфокинетического клеточного анализа с категорическим согласием более 96% по сравнению со стандартными методами. Исследования показали, что этот тест улучшает достижение оптимальной терапии и время ее достижения у пациентов с бактериемией.

Однако вывод отчета менее многообещающий:

Вполне вероятно, что ряд новых микробиологических методов повысят нашу способность быстро и точно идентифицировать патогены у пациентов в критическом состоянии. Однако необходимы хорошо спланированные исследования, оценивающие ключевые клинические результаты, чтобы определить их роль в улучшении лечения тяжелых инфекций.

Ключевой вопрос заключается в том, что более быстрая диагностика бактериальных состояний важна, но «недостаточно, чтобы указать на повышенную полезность теста», говорится в отчете.

В большинстве больниц уже есть системы для выявления бактериальных инфекций, приобретенные у таких гигантов диагностики, как Becton, Dickinson (BDX) с рыночной капитализацией в 71 миллиард долларов или Biomerieux с рыночной капитализацией в 15 миллиардов долларов (OTCPK:BMXMF) (BIM), и хотя они могут работать медленнее. Однако бюджетные ограничения в больницах диктуют, что устаревшие системы, выполняющие множество других функций, предпочтительнее специализированных платформ, таких как Pheno или T2Dx, которые быстрее, но не обязательно более эффективны, и им не хватает многоцелевого функционала, необходимого больницам.

Производительность в 2021 году

И Accelerate, и T2, возможно, возлагали большие надежды на 2021 год, но обе столкнулись с трудностями.

По состоянию на третий квартал 2021 года Accelerate заработала $8,44 млн от продаж своей продукции по сравнению с $8,01 млн за тот же период 2020 года — рост на 5%. компания завершила третий квартал со следующими показателями:

304 клинически живых и приносящих доход инструмента в США, а еще 86 контрактных инструментов в США находятся в процессе внедрения, но еще не приносят дохода. (Источник: пресс-релиз о прибылях и убытках за 3 квартал.)

Напротив, T2 сообщила о выручке в размере $12,6 млн за третий квартал включительно, что на 116% больше, чем в прошлом году, и прогнозирует доходы на 21 финансовый год в размере $25–27–11 млн долларов, из которых будут поступать в виде исследовательских грантов. Компания сообщила, что достигла показателя в 115 тысяч долларов за один устаревший инструмент для лечения сепсиса, что на 55% больше, чем в прошлом году.

Кроме того, у T2 есть действующий контракт с Управлением перспективных биомедицинских исследований и разработок, правительственным агентством, которое на сегодняшний день реализовало опцион на контракт на сумму 10,5 млн долларов и 6 млн долларов США и может выплатить до 69 млн долларов США, если все текущие и будущие контракты будут заключены. основные этапы достигнуты.

Это хорошая новость в отношении Т2, но, к сожалению, она, вероятно, перевешивается плохими новостями, которые и объясняют падение цены акций. Если T2 не сможет в ближайшее время вернуть цену своих акций выше $1, чтобы соответствовать законам о листинге Nasdaq, компании вполне может грозить исключение из листинга.

T2 сообщила о наличии денежных средств в размере $22 млн и общих текущих активах в размере $54,5 млн по состоянию на 3 квартал 2021 года, а также о потере денежных средств в размере $37,1 млн в течение 2021 года до конца третьего квартала, что подразумевает острую необходимость в новом финансировании.

В июне T2 провела собрание акционеров, чтобы одобрить увеличение количества объявленных акций с 200 млн до 400 млн, что состоялось должным образом, но не раньше, чем генеральный директор компании Джон Макдонаф подал в отставку, став неисполнительным директором. и его заменил Джон Сперзел, бывший генеральный директор Chembio Diagnostics (CEMI).

Подобные махинации в совете директоров редко приносят хорошие новости для инвесторов — текущий дефицит Т2 составляет $460 млн, что кажется тревожно высокой цифрой для компании, зарабатывающей около $26 млн доходов в год и теряющей значительно больше.

Однако у оптимистичного инвестора есть некоторые проблески надежды. В компании появился новый генеральный директор с амбициозным трехсторонним планом: «ускорить наши продажи, улучшить нашу деятельность и усовершенствовать нашу линейку продуктов». Генеральный директор Сперзель назначил бывшего коллегу Бретта Гриффина коммерческим директором, укрепив свои полномочия.

Идет работа с BARDA, и у Т2 есть собственный молекулярный диагностический тест на COVID-19, T2SARS-CoV-2 Panel, который в августе прошлого года получил разрешение на экстренное использование («EUA») и на который пришлось 56% выручки. в Q321 и способен обнаруживать вариант Omicron, как недавно сообщила компания.

Тем не менее, поскольку тестирование на COVID приносит такую же или даже большую долю доходов, чем его основной продукт T2Dx, который заработал всего 0,9 миллиона долларов дохода в третьем квартале 2021 года, а другие его ключевые продукты — T2Bacteria и T2Candida Panels — не могут обеспечить значимой поддержки, похоже, что T2 находиться под серьезным давлением.

С другой стороны, Accelerate имеет общие текущие активы в размере $71,5 млн, но также имеет в обращении конвертируемые облигации на сумму $110 млн и понесла убыток в $55 млн за первые 9 месяцев 2021 года.

Акционеров Accelerate беспокоит то, что акции Accelerate упадут значительно дальше, чем акции T2, которые вряд ли смогут упасть намного ниже. Рыночная капитализация Accelerate в 4 раза выше, чем у T2, но доходы компании намного ниже, и, похоже, нет особых причин для оптимизма в отношении того, что доходы существенно вырастут в следующем году.

Руководство Accelerate, возглавляемое президентом и генеральным директором Джеком Филипсом, склонно винить в застое продаж сдерживающие факторы, вызванные пандемией, утверждая, что больницы не в состоянии инвестировать в бактериальную диагностику, когда они перегружены проблемами COVIS.

Заглядывая в будущее в 2022 году

Кажется очевидным, что ни Accelerate, ни T2 не планируют радикально менять свои подходы в этом году. Я уже упоминал стратегические приоритеты T2, и генеральный директор Accelerate высказал аналогичную мысль по поводу отчета компании о прибылях и убытках за 3 квартал.

У нас есть четыре приоритета на 2021 год: во-первых, более широкое внедрение нашей платформы Pheno за счет новых контрактов и предоставления клиентам клинических возможностей; во-вторых, запустить комплект только для AST, чтобы предоставить клиентам больше возможностей; в-третьих, запустить Arc (ранее PhenoPrep), инструмент автоматизации рабочих процессов, обеспечивающий быструю идентификацию с помощью MALDI, и в-четвёртых, усовершенствовать нашу платформу следующего поколения Pheno 2.0.

Да, в разработке находятся новые продукты, и никто не подвергает сомнению, что Pheno может ускорить бактериальную диагностику, но Accelerate уже некоторое время обещает новые продукты, которые могут изменить ее продажи, ориентируясь на рынок стоимостью ~ 3,7 миллиарда долларов, согласно отчету за 2019 год. презентация для инвесторов — и обещанная выручка в размере ~ $16–18 млн в 2020 году, цифра, которой ей не удалось достичь на расстоянии, заработав в том году $11,2 млн.

Похоже, что в 2022 году, особенно в первой половине этого года, не так уж много шансов на то, что препятствия пандемии утихнут, а это означает, что Accelerate по-прежнему будет испытывать проблемы с попаданием в списки бюджетных потребностей больниц, и, скорее всего, ей придется продолжать сжигать значительные суммы денег для финансирования дальнейших исследований и разработок, пытаясь заставить рынок поверить в незаменимость своей продукции.

Короче говоря, в конце 2022 года Accelerate может оказаться в таком же тяжелом положении, как и T2: ее фонды будут исчерпаны, цена акций упадет, а ее основные продукты не будут продаваться.

В случае с Т2 тот факт, что цена акций торгуется настолько низко, вероятно, является единственным сильным сигналом на покупку, который подает компания.

Новая управленческая команда могла бы реализовать смелый план преобразований, ее платформа для тестирования на COVID могла бы продолжать приносить львиную долю доходов компании, а ее технология, которая, на мой взгляд, имеет конкурентное преимущество, учитывая отсутствие необходимости взятия образцов для посева крови. — может стать лидером в области стандартов медицинского обслуживания.

Однако все это весьма спекулятивные результаты, и финансовое положение Т2 выглядит опасным.

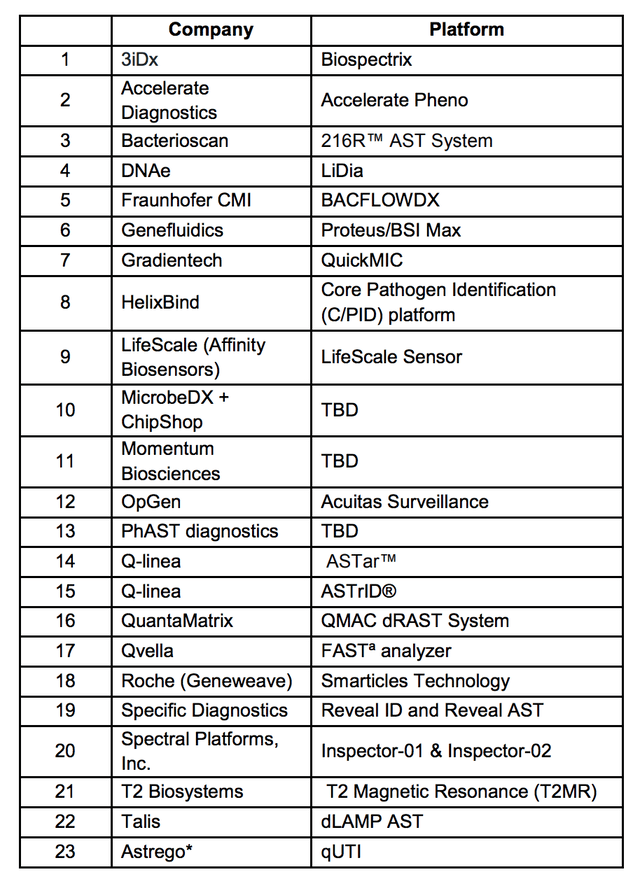

И, наконец, хотя технологии T2 и Accelerate вызывают волнение, конкуренция в их областях острая, как показывает этот отрывок из швейцарского исследовательского документа, опубликованного в апреле 2019 года.

В документе идентифицировано не менее 26 технологий, предназначенных для диагностики бактериальных инфекций, как показано ниже:

компании и технологии, предназначенные для упрощенной и ускоренной идентификации инфекций кровотока. Источник: исследование FIND, апрель 2019 г.

компании и технологии, предназначенные для упрощенной и ускоренной идентификации инфекций кровотока. Источник: исследование FIND, апрель 2019 г.

Вывод: перспективы Accelerate и T2 выглядят мрачными, хотя у T2 есть потенциал возвращения

Когда я в последний раз писал об Accelerate Diagnostics, я верил этой шумихе и чувствовал, что, как только препятствия пандемии утихнут, технология компании, которая, как доказано, сокращает время диагностики сепсиса и других бактериальных состояний, станет все более привлекательной для больниц и доходов компании. и цена акций вырастет.

Я также чувствовал, что команда менеджеров компании, многие из которых работали вместе в Ventana Medical Systems, приобретенной Roche (OTCQX:RHHBY) в рамках сделки стоимостью 3,4 миллиарда долларов в 2008 году, потенциально могла бы помочь компании провести прибыльную сделку по слиянию и поглощению.

Вероятно, это остается лучшей надеждой Accelerate на то, чтобы переломить свою недавнюю судьбу, учитывая продление препятствий COVID, острую конкуренцию в сфере диагностики бактериальных заболеваний и растущие финансовые потери, которые не компенсируются ростом продаж.

Проблема в том, что молния редко ударяет дважды, и именно поэтому я думаю, что в 2022 году компанию ждет непростой год, и поэтому цена ее акций может соответственно пострадать — трудно понять, откуда придет существенный прогресс на каком-либо фронте.

Что касается T2, вероятно, более проблемной из двух компаний, то положительным моментом является то, что большинство худших событий, которые могли случиться с компанией, уже произошли, и цена акций это отражает.

Тем не менее, потребуется смелый инвестор, чтобы поддержать рост акций T2 в 2022 году, при этом исключение из листинга, возможно, не менее вероятно.

Доходы компании от COVID могут даже иссякнуть в 2022 году, если сдерживающие факторы пандемии ослабнут, а рынок ее продуктов для диагностического тестирования упорно отказывается расти, прежде всего потому, что скорость выявления — не единственный критерий, с помощью которого можно измерить лечение пациентов с сепсисом.

Сепсис остается смертельным убийцей, а расходы больниц в США составляют 62 миллиарда долларов в год (по словам генерального директора T2), и было бы отличной новостью, если бы технологии, разработанные T2 и Accelerate, обеспечили «единое и готовое» решение для проблема.

К сожалению, похоже, что они являются лишь частью общего решения, и в настоящее время этого недостаточно, чтобы убедить больницы сделать существенные инвестиции в свои технологии.

Обе компании сделали большую ставку на то, что этого будет достаточно, но на сегодняшний день эта ставка не оправдалась. Я ожидаю новых выпусков тех же акций в 2022 году, при этом прогноз будет хуже для Accelerate, чья оценка упадет дальше, чем T2. Опасное положение этой компании может привлечь рискованного инвестора, который верит, что новая команда менеджеров сможет добиться успеха.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")