: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Быстрый взгляд на Expensify

Expensify, Inc. (NASDAQ:EXFY) продает программное обеспечение для сбора, отслеживания и управления данными о расходах для частных лиц и предприятий любого размера.

Ранее я писал о EXFY с прогнозом «Держать» в июле 2023 года, поскольку компания переводит свою платформу, чтобы обеспечить более частое использование ее клиентской базой.

Однако, хотя платформа начинает развертываться, мы не увидим результатов ее нового подхода «Чат/Финансы» в течение некоторого времени.

Я остаюсь нейтральным [держать] в отношении Expensify, Inc., пока мы не узнаем больше о первоначальной реакции пользователей на ее новую систему.

Обзор Expensify и рынок

Компания Expensify, базирующаяся в Орегоне, разработала бесплатную платформу для сбора, управления и платежей информации о расходах для предприятий и индивидуальных пользователей.

Фирму возглавляет основатель и генеральный директор Дэвид Барретт, который работает в компании с момента ее основания и ранее был руководителем разработки Red Swoosh, компании по обмену файлами P2P.

К основным предложениям компании относятся:

- Управление расходами

- Расплата по карте

- Оплата счета

- Счета-фактуры

- Путешествовать

- Личные платежи

- Чат

- Новый Expensify — готовится к запуску.

Компания ищет бесплатную пробную версию и платных подписчиков через свою онлайн-платформу самообслуживания, которую она продвигает через онлайн-рекламу, социальные сети и сарафанное радио, а также через свои исходящие прямые продажи и маркетинговые усилия.

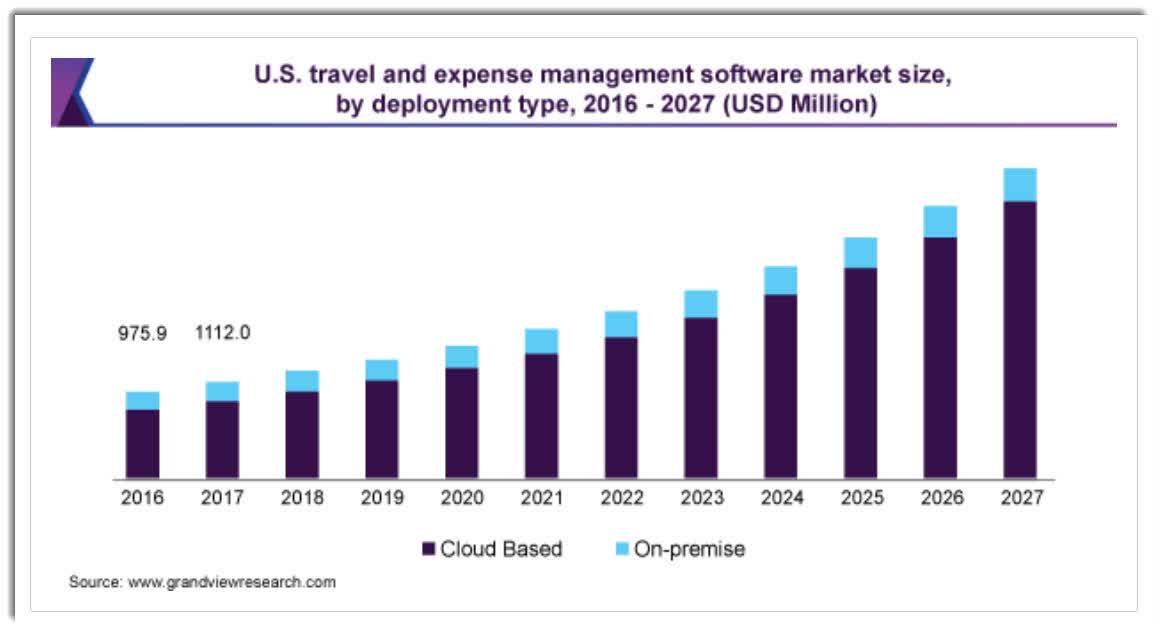

Согласно отчету Grand View Research за 2020 год, мировой рынок программного обеспечения для управления поездками и расходами оценивается в 6,9 миллиарда долларов в 2019 году и, по прогнозам, к 2027 году достигнет 17,6 миллиона долларов.

Это представляет собой прогнозируемый среднегодовой темп роста в 12,4% с 2020 по 2027 год.

Основными причинами этого ожидаемого роста являются продолжающаяся глобализация многих предприятий, требующих от сотрудников отслеживать свои расходы вне офиса, а также в целях соблюдения нормативных требований и борьбы с мошенничеством.

Кроме того, программные предложения все чаще обращаются к искусственному интеллекту и анализу данных, чтобы обеспечить обратную связь в режиме реального времени для оптимизации бронирования поездок сотрудников и вариантов расходов.

Кроме того, ниже представлена историческая и прогнозируемая траектория будущего роста рынка программного обеспечения для управления поездками и расходами в США до 2027 года:

К основным конкурентным или другим участникам отрасли относятся:

- Бенто

- Брекс

- Дивви

- Эмбурс

- Экспенсия

- Файл

- Хэппай

- Плео

- Рампа

- Спендеск

- ТревелБанк

- Веб-расходы

- Зохо Расходы

- Купа

- Другие.

Последние финансовые тенденции Expensify

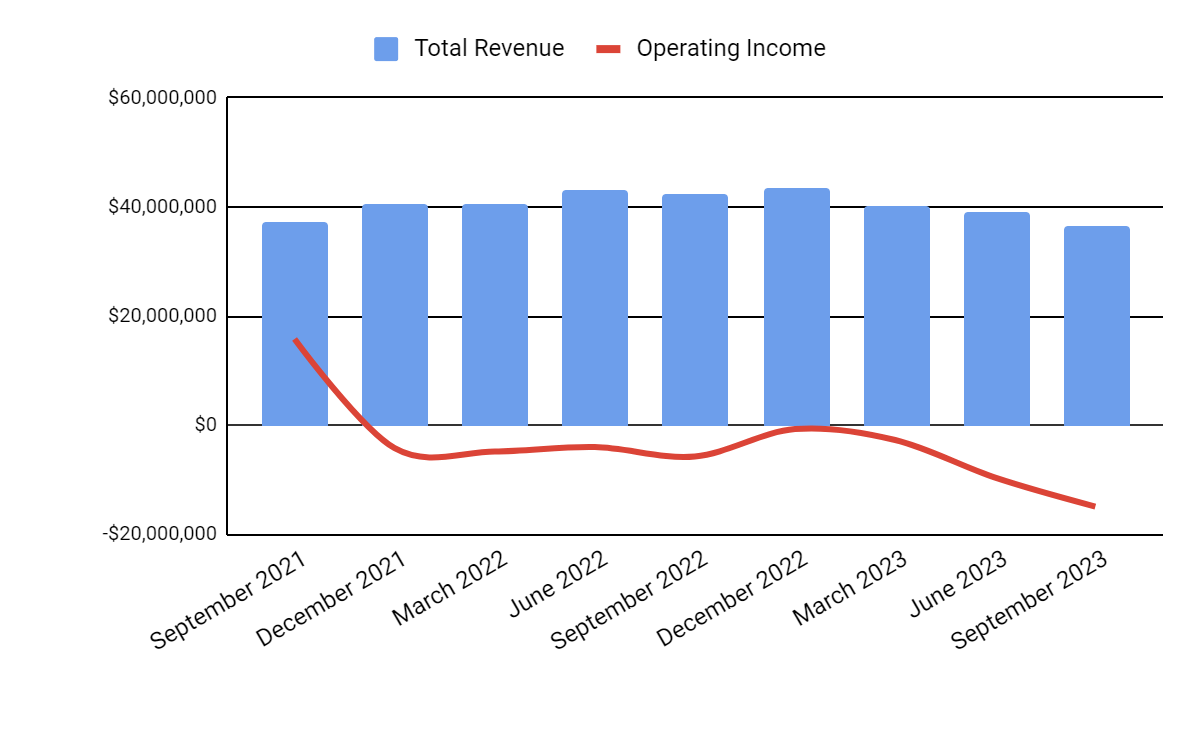

Общий доход по кварталам (синие столбцы) последовательно снижался из-за снижения активности пользователей; Операционная прибыль по кварталам (красная линия) еще больше ухудшилась до отрицательной территории из-за падения валовой прибыли и увеличения SG&A в процентах от выручки:

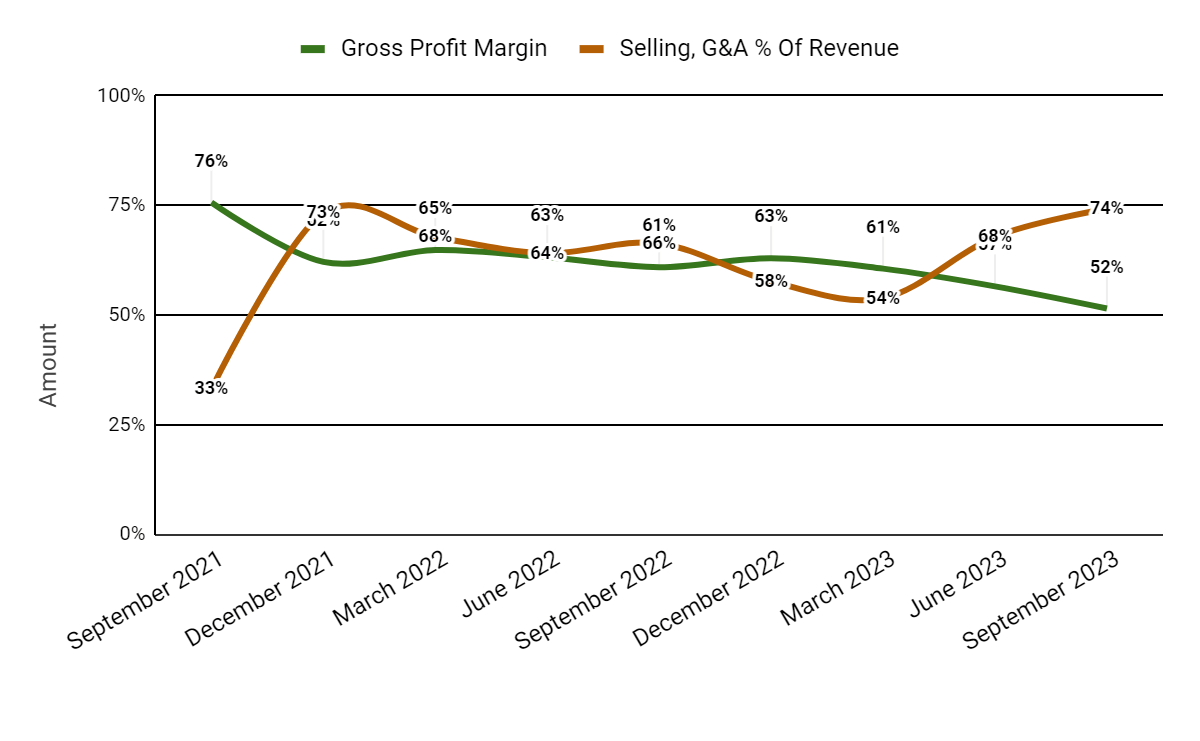

Валовая прибыль по кварталам (зеленая линия) снизилась в последние кварталы в результате более высокой активности кэшбэка по картам пользователей; Расходы на продажу и административно-хозяйственные расходы в процентах от общего дохода по кварталам (желтая линия) в последнее время резко выросли из-за падения доходов, но постоянной структуры затрат, поскольку фирма готовится к запуску своей новой платформы Expensify:

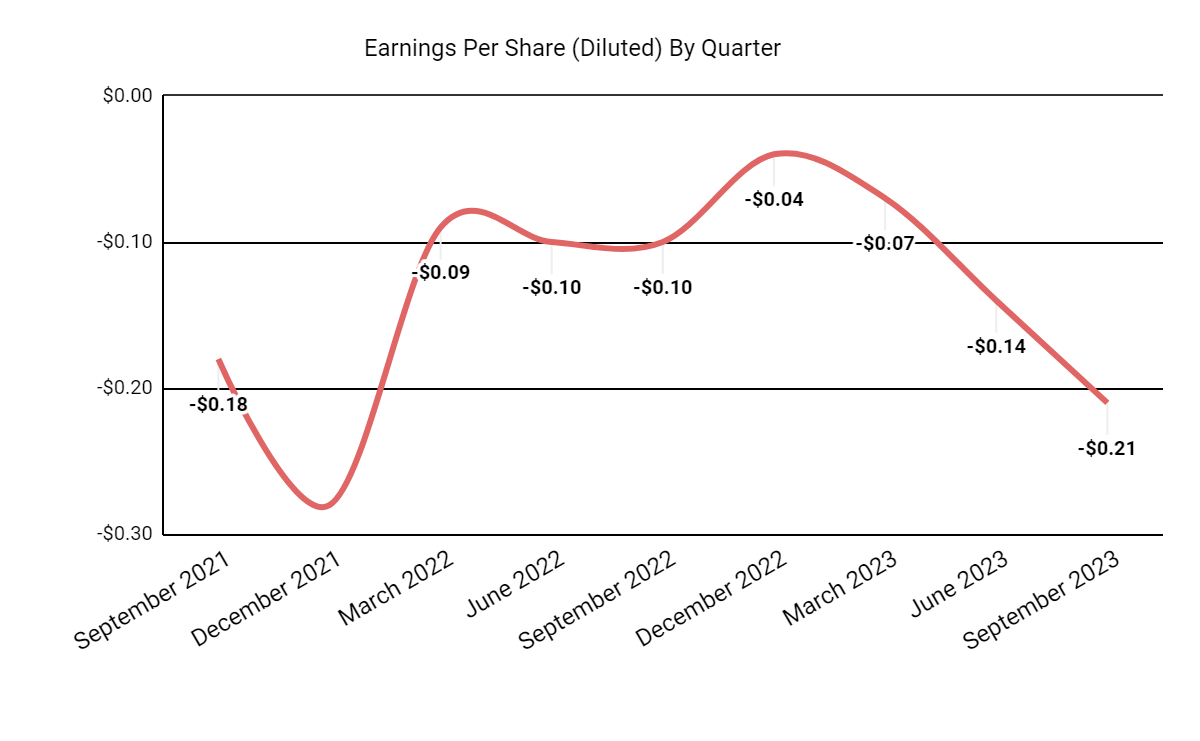

Прибыль на акцию (разводненная) заметно снизилась в последние кварталы из-за ухудшения динамики доходов и расходов, описанной выше:

(Все данные в приведенных выше диаграммах представлены по GAAP.)

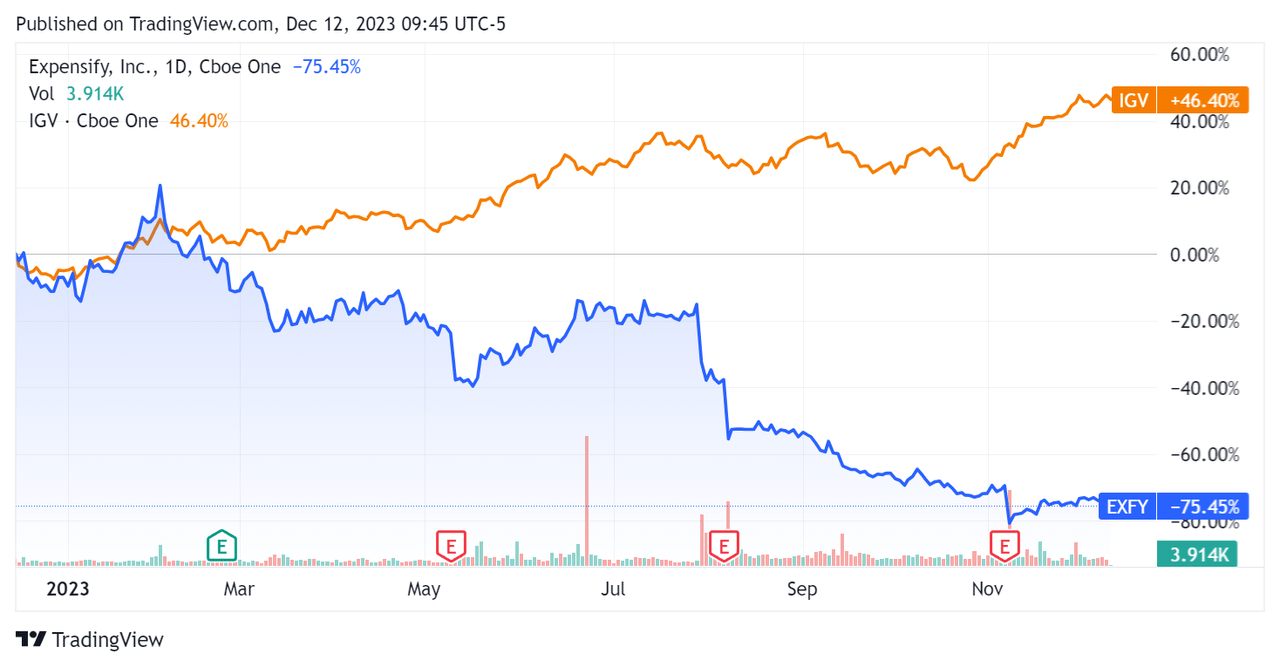

За последние 12 месяцев цена акций EXFY упала на 75,45% по сравнению с приростом iShares Expanded Tech-Software Sector ETF (IGV) на 46,4%:

Что касается результатов баланса, фирма завершила квартал с $89,1 млн денежных средств и их эквивалентов и $56,7 млн общей задолженности, из которых $23,1 млн были отнесены к категории текущей части, подлежащей погашению в течение 12 месяцев.

За последние двенадцать месяцев свободный денежный поток составил $7,5 млн, в течение которых капитальные затраты составили $1,2 млн. За последние четыре квартала компания выплатила 41,2 миллиона долларов в виде компенсации в виде акций.

Оценка и другие показатели для Expensify

Ниже представлена таблица соответствующих показателей капитализации и оценки компании:

| Мера (за последние двенадцать месяцев) | Количество |

| Ценность предприятия/Продажи | 1.1 |

| Стоимость предприятия / EBITDA | Нью-Мексико |

| Цена / Продажи | 1.3 |

| Темпы роста доходов | -4.5% |

| Чистая прибыль | -23.7% |

| EBITDA % | -16.1% |

| Рыночная капитализация | $205,150,000 |

| Ценность предприятия | $181,610,000 |

| Операционный денежный поток | $8,750,000 |

| Прибыль на акцию (полностью разводненная) | -$0.46 |

| Прогнозная оценка прибыли на акцию | -$0.09 |

| Свободный денежный поток на акцию | $0.04 |

| Квантовый показатель SA | Сильная продажа — 1,10 |

нажмите, чтобы увеличить

(Источник — В поисках Альфа.)

Последний нескорректированный расчет EXFY по Правилу 40 был отрицательным (45,3%) по результатам третьего квартала 2023 года, поэтому результаты компании существенно ухудшились, как показано в таблице ниже:

| Правило 40 результативности (без изменений) | 1 квартал 2023 г. | Q3 2023 |

| Рост выручки % | 10.3% | -4.5% |

| Маржа операционной прибыли | -5.9% | -40.8% |

| Общий | 4.4% | -45.3% |

нажмите, чтобы увеличить

(Источник — В поисках Альфа.)

Комментарий к Expensify

В своем последнем сообщении о финансовых результатах (Источник — Seeking Alpha), на котором не присутствовал генеральный директор, компания освещала результаты за третий квартал 2023 года, а в подготовленных замечаниях руководства подчеркивалось, что ее основной клиентской базой являются очень небольшие компании с численностью сотрудников до 100 человек.

Компания готовится к запуску своего продукта Expensify 2.0, который она рассматривает как нечто среднее между WhatsApp и Venmo.

По словам руководства, в то время как количество подписок на существующие продукты EXFY растет, часть ее доходов, основанная на активности, снижается из-за макроэкономических препятствий.

Карта Expensify Card растет, но приводит к увеличению затрат на кэшбэк, что приводит к снижению доходов.

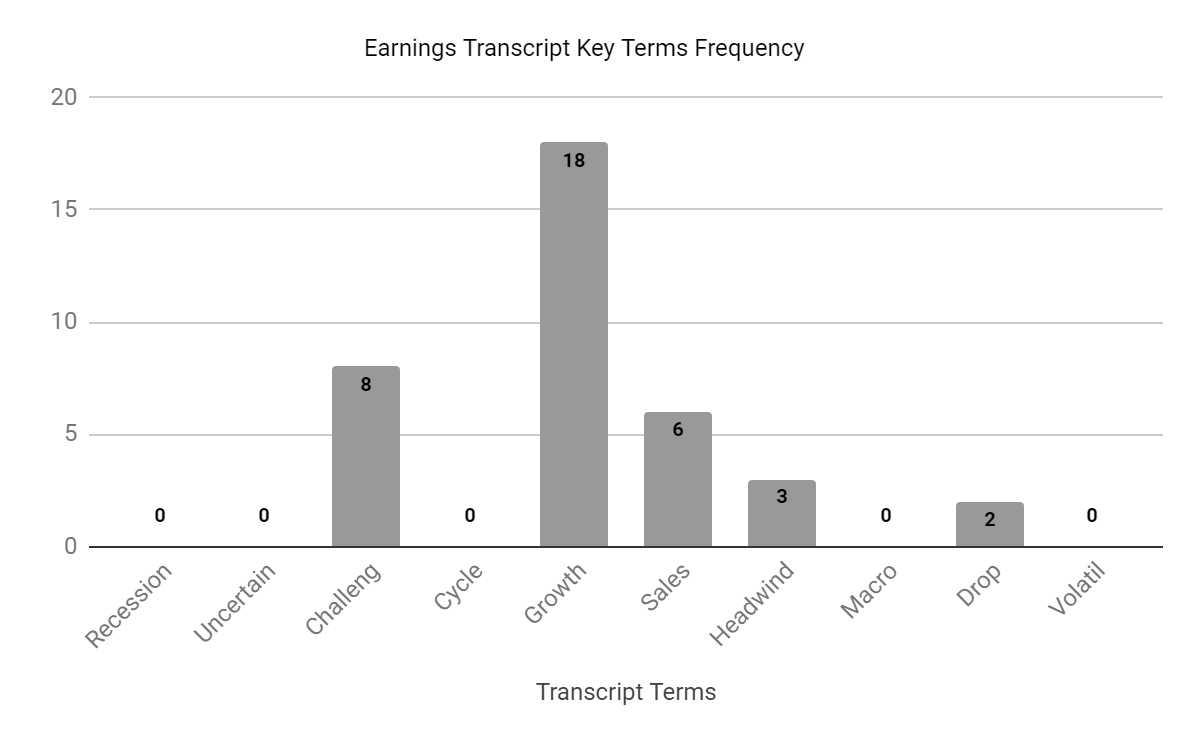

Я подготовил диаграмму, показывающую частоту использования различных терминов и ключевых слов, используемых аналитиками и руководством:

Диаграмма показывает, что компания продолжает сталкиваться со значительными «проблемами» и «встречными ветрами» в текущей бизнес-среде.

Аналитики поставили под сомнение руководство по поводу сокращения расходов на разработку, динамики оплаты за пользователя (PPU) и тенденций стоимости проданных товаров.

Руководство заявило, что в середине четвертого квартала началось сокращение расходов на исследования и разработки, а также общие и административные расходы или, по крайней мере, повышение эффективности деятельности сообщества с открытым исходным кодом.

Компания увидела, что ее доходы от PPU, в отличие от доходов от подписки, снова упали до более нормального уровня, даже если они повышены.

Ожидается, что стоимость проданных товаров снизится, но не раньше 2024 года и в течение этого времени будет зависеть от «динамической среды».

По итогам квартала общая выручка снизилась на 14,1% в годовом исчислении, а валовая прибыль упала на 9,4%.

Расходы на продажу и административно-хозяйственные расходы в процентах от выручки увеличились по сравнению с аналогичным периодом прошлого года на 7,9%, что является отрицательным результатом, а операционные убытки резко возросли до $14,9 млн за квартал.

Финансовое положение компании достаточно хорошее, с большим количеством ликвидности, некоторым уровнем задолженности и хорошим свободным денежным потоком. Однако существенную сумму долга необходимо будет рефинансировать в течение следующих двенадцати месяцев, поэтому процентные расходы могут возрасти.

Результаты EXFY по правилу 40 в последнем квартале были довольно плохими: снижение доходов в сочетании с тяжелыми операционными потерями привело к ухудшению результатов.

Руководство не раскрыло данные о степени удержания клиентов или доходов, но заявило, что «мы видим, что платные клиенты остаются с нами… но их активность снижается».

Забегая вперед, ожидается, что снижение выручки за весь 2023 год составит 10,8%.

Если это будет достигнуто, это будет означать разворот по сравнению с темпами роста 2022 года на 18,8% по сравнению с 2021 годом.

За последние двенадцать месяцев коэффициент оценки EV/Sales компании существенно упал, как показано на графике Seeking Alpha ниже:

Потенциальным катализатором роста акций может стать активное внедрение новой платформы Expensify.

Однако, хотя платформа начинает развертываться, мы не увидим результатов ее нового подхода «Чат/Финансы» в течение некоторого времени.

Инвесторы, заинтересованные в EXFY, по сути, будут делать ставку на то, что этот новый подход будет успешным.

Хотя это может быть и так, я не думаю, что у нас пока есть какие-либо данные, поэтому я остаюсь нейтральным [держать] по EXFY на ближайшую перспективу.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")