: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Никто не говорил, что инвестирование в акции — это легко, и хотя любой может выбирать акции на основе предполагаемой ценности, придерживаться своих убеждений требует наличия правильного мышления и философии.

Одна из философий, которая может быть полезной для инвесторов, — это философия, которую реализует инвестор Мохниш Пабрай, который выступает за покупку компаний с высокой неопределенностью, но с низким риском. Это соответствует его главной цели: «Орел я выигрываю, решка — я не теряю слишком много».

Так может быть и в случае с Postal Realty Trust (NYSE:PSTL), о котором я в последний раз писал здесь с рейтингом «Сильная покупка» еще в январе, отмечая его критически важные свойства и устойчивый базовый рост. В этой статье я рассказываю обновленную информацию и обсуждаю, почему искатели выгоды могут быть склонны покупать эти акции по текущему уровню скидки, так что давайте начнем!

Почему ПСТЛ?

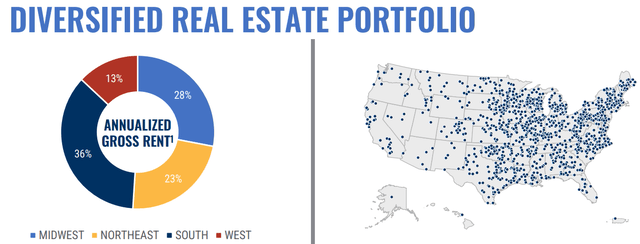

Postal Realty Trust — это самоуправляемый REIT и крупнейший владелец недвижимости, сданной в аренду Почтовой службе США. Ему принадлежат 1375 объектов недвижимости с очень высокой заполняемостью 99,7%, и они географически разбросаны по 49 штатам с более высокой концентрацией на Среднем Западе и Юге США, как показано ниже.

Акции PSTL показали не лучший результат, поскольку их цена упала на 12% с тех пор, как я последний раз посещал их в январе (-7,8% благодаря дивидендам, компенсирующим часть потерь). Хотя я не могу указать конкретные причины снижения, справедливо будет сказать, что рынок потерял популярность среди доходных акций, таких как REIT, из-за опасений по поводу высоких процентных ставок, поскольку более высокие ставки приводят к более высокой стоимости долга и конкуренции. от «безрисковых» инвестиций, таких как казначейские облигации. Как показано ниже, PSTL отставал как от Vanguard Real Estate ETF (VNQ), так и от S&P 500 (SPY) за последние 12 месяцев.

Однако я считаю, что рынок чрезмерно наказывает акции PSTL, учитывая их уникальные свойства, которые обеспечивают им устойчивый, устойчивый к рецессии поток дохода с защитой от инфляции. Это связано с тем, что PSTL использует двойную чистую аренду своей недвижимости, при этом арендатор несет ответственность за большую часть расходов, включая налоги на недвижимость, коммунальные услуги и определенное техническое обслуживание. В отличие от военных, USPS не подлежит ежегодным бюджетным ассигнованиям, которые могут носить политизированный характер.

Кроме того, у PSTL непростые отношения с USPS из-за ограниченного количества альтернатив после истечения срока аренды. PSTL осуществляет аренду с краткосрочным средневзвешенным сроком аренды, составляющим 3 года. Хотя это можно рассматривать как минус по сравнению с примерно 10-летними условиями аренды REIT с чистой арендой, таких как Realty Income (O), на самом деле это позитивно в условиях инфляции, поскольку это дает PSTL возможность поднять арендную плату до рыночного уровня. ставка.

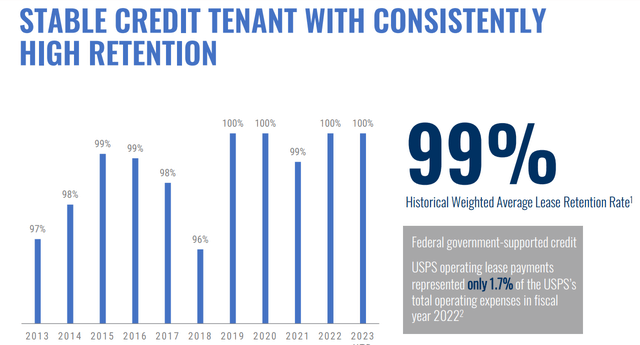

У USPS нет мотивации получения прибыли, как у корпораций, и, поскольку PSTL является государственным учреждением, PSTL должно быть легче убедить ее платить рыночную арендную плату, скорректированную с учетом ИПЦ, по истечении срока аренды, особенно учитывая отсутствие альтернативных вариантов на большинстве рынков. . Платежи по операционной аренде USPS составляют всего 1,7% от общего операционного бюджета, и, как показано ниже, у PSTL наблюдается высокий исторический уровень удержания арендаторов — 99% по истечении срока аренды.

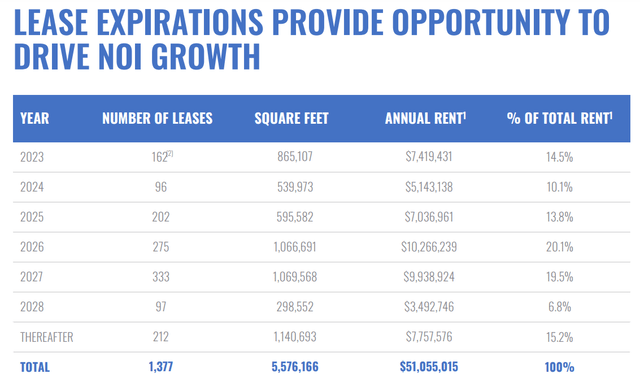

У PSTL есть значительные возможности повысить годовую арендную плату в ближайшие годы. Как показано ниже, срок действия 44% договоров аренды на основе годовой арендной платы истекает в 2024–2026 годах.

Между тем, PSTL продолжает демонстрировать рост как выручки, так и прибыли: рост выручки на 21% в годовом сопоставлении и рост AFFO на акцию на 12,5% в годовом сопоставлении до $0,27 во втором квартале. Компания также продолжает видеть привлекательные инвестиционные возможности, купив 39 объектов недвижимости за 16 миллионов долларов при средневзвешенной ставке капитализации 7,3%.

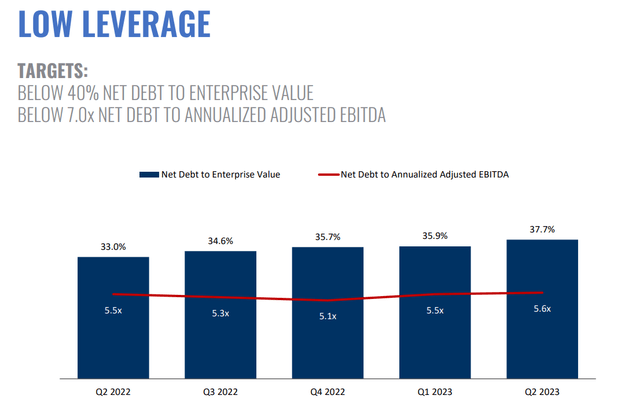

Это выгодно акционерам, поскольку оно превышает средневзвешенную процентную ставку PSTL в 3,95% со 100% фиксированной процентной ставкой долга. PSTL обладает высокой ликвидностью благодаря полностью неиспользованной возобновляемой кредитной линии и соотношению чистого долга к скорректированному показателю EBITDA 5,6x, что удобно ниже уровня 6,0x, который рейтинговые агентства считают безопасным.

Заглядывая вперед к результатам третьего квартала и далее, я не ожидаю увидеть особых сюрпризов в третьем квартале, учитывая устойчивую к рецессии бизнес-модель лизинга USPS. В то же время я вижу потенциал для более высоких договорных арендных ставок за счет продолжения истечения срока аренды и ежегодного повышения арендной платы на 3,5% за неистекшие договоры аренды, о чем PSTL договорилась с USPS в конце прошлого года.

В течение следующих нескольких лет PSTL должна продолжать видеть возможности роста как крупнейший игрок на фрагментированном рынке. Это учитывая, что PSTL владеет 6% всей недвижимости USPS на рынке с более чем 17 000 арендодателей, а следующие 20 крупнейших арендодателей владеют лишь 11% рынка.

Кроме того, электронная коммерция продолжает служить попутным ветром роста для USPS, поскольку ее критически важная и незаменимая дистрибьюторская сеть служит высоким барьером для входа. Возможно, кто-то не знает, что UPS (UPS), FedEx (FDX) и DHL (OTCPK:DHLGY) ежедневно подключаются к сети USPS.

Риски включают высокий коэффициент выплат AFFO PSTL, составляющий 88%. Это означает, что у PSTL не так много нераспределенного капитала, который она могла бы использовать для увеличения количества своей собственности. Кроме того, текущая заниженная цена акций PSTL в размере $13,20 соответствует форвардному P/FFO на уровне 14,7. Это соответствует более высокой стоимости собственного капитала на 6,8%, что в сочетании с более высокой стоимостью нового долгового финансирования может означать меньшее увеличение прибыли от приобретения новой недвижимости.

Тем не менее, я рассматриваю это как краткосрочное препятствие и вижу ценность в текущей цене. Применяя анализ чистой приведенной стоимости, я прихожу к справедливой стоимости в размере 17 долларов. Это основано на консервативном годовом темпе роста в 3,5% в течение следующих 15 лет, который не предполагает какого-либо потенциального потенциала роста за счет внешнего роста (за счет выпуска долговых обязательств и акций).

Модель также учитывает ставку дисконтирования в размере 2%, основанную на долгосрочном годовом целевом показателе инфляции и устойчивости потока доходов из-за высоких показателей удержания арендаторов. Справедливая стоимость рассчитывается на основе суммы годовых денежных потоков за 15-летний период с учетом экспоненциального роста на 3,5% и экспоненциального дисконтирования на 2%.

Вывод инвестора

PSTL представляет уникальную возможность для инвесторов, ищущих устойчивый к рецессии и защищенный от инфляции поток доходов. Благодаря своей двойной структуре аренды и крепким отношениям с USPS, PSTL имеет потенциал для положительного роста арендной платы в ближайшие годы.

Хотя могут возникнуть краткосрочные препятствия, такие как высокий коэффициент выплат AFFO и текущая цена акций, я считаю, что долгосрочная стоимость PSTL не полностью отражена в рыночной цене. Таким образом, это может быть хорошим вариантом инвестиций для тех, кто хочет диверсифицировать свои активы в сфере недвижимости с надежным потоком дохода и потенциалом роста, получая при этом дивидендную доходность в размере 7,2%. Подтверждаем рекомендацию «Сильная покупка».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")