: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор инвестиций — привлекательность инвестиций в разработчиков лекарств для клеточной терапии CAR-T

Когда в октябре 2017 года FDA одобрило швейцарский фармацевтический гигант Novartis (NVS) Kymriah для лечения пациентов с острым лимфобластным лейкозом-предшественником B-клеток, которые не ответили на стандартную терапию или у которых наблюдался рецидив как минимум дважды, в октябре 2017 года это стало первым когда-либо одобрение типа класса лекарств, известного как Т-клеточная терапия химерным антигенным рецептором («CAR»).

FDA назвало это одобрение «историческим действием» и впоследствии одобрило еще пять таких методов лечения — Gilead Sciences (GILD) Yescarta и Tecartus, Abecma и Breyanzi от Bristol Myers Squibb (BMY) и Legend Biotech (LEGN) / Johnson & Johnson (JNJ). ) Чарвыкти — все для разных видов гематологического (кровяного) рака.

CAR-T-клеточная терапия — это очень сложный класс препаратов, который по существу включает в себя сбор Т-клеток пациента (тип лейкоцитов, который является частью иммунной системы и помогает защитить организм от инфекций и болезней), а затем генную инженерию этих клеток. -vivo, чтобы придать им улучшенные свойства поиска и уничтожения раковых клеток перед повторным введением их обратно в организм пациентов, чтобы дать им больше шансов на борьбу с раком.

CAR-T-клеточная терапия способна достичь исключительных результатов у пациентов, у которых другие формы терапии, такие как хирургическое вмешательство, химиотерапия или лечение ингибиторами иммунных контрольных точек (ICI), оказались безуспешными, например, бестселлер компании Merck (> 20 миллиардов долларов в год). 2022) Кейтруда.

Например, когда в мае прошлого года Кимриа была одобрена по новому показанию к рецидивирующей или рефрактерной («р/р») фолликулярной лимфоме, терапия достигла общего показателя ответа («ЧОО») 86% и полного ответа (« CR») (у больных раком наблюдается полная ремиссия) 68%. Карвикти был одобрен в марте прошлого года для лечения множественной миеломы с возможностью повторного введения после того, как он продемонстрировал ЧОО 98% и ПОЛ 78% со средней продолжительностью ответа 22 месяца.

После одобрения лечения крупноклеточной В-клеточной лимфомы (DLBCL) Брейанци более чем в четыре раза увеличил безсобытийную выживаемость по сравнению со стандартной терапией («SoC») до >10 месяцев, а Текартус достиг ЧОО 87% в своем ключевом исследовании. исследование мантийноклеточной лимфомы с показателем полного выздоровления 62% — этого достаточно, чтобы получить одобрение FDA.

Все эти препараты имеют потенциал для создания блокбастеров (> 1 миллиарда долларов в год), и Yescarta сделала это в 2022 году, заработав 1,16 миллиарда долларов, а Tecartus заработала 299 миллионов долларов за первый полный год на рынке. Абекма и Бреянци заработали 388 и 182 миллиона долларов за первый полный год на рынке, а Карвыкти заработал 55 миллионов долларов в третьем квартале 2022 года, всего через несколько месяцев после одобрения. Компания Johnson & Johnson предсказывает, что однажды эта терапия приведет к пиковому объему продаж в размере> 5 миллиардов долларов в год.

Таким образом, неудивительно, что существует множество биотехнологических компаний, разрабатывающих CAR-T-клеточную терапию, пытающихся создать превосходные методы лечения, ориентированные на прибыльные рынки, и, возможно, рассчитывающих на выкуп крупной фармацевтической компанией в случае успеха. Однако, к сожалению, инвестирование в подавляющее большинство этих компаний в последние пару лет было бы катастрофическим решением.

Ловушки инвестирования в разработчиков лекарств для клеточной терапии CAR-T

Реальность такова, что создание таких видов терапии сопряжено с трудностями. Прежде чем их клетки будут собраны, пациенты должны пройти форму химиотерапии, известную как лимфодеплеция, которая может серьезно их ослабить, а когда сконструированные клетки повторно вводятся пациенту, возникает риск того, что иммунная система пациента отторгает их, вызывая потенциально смертельные заболевания, такие как цитокиновая недостаточность. синдром высвобождения («CRS»), реакция «трансплантат против хозяина» («GvHD») и синдром нейротоксичности, связанной с иммунными эффекторными клетками («ICANS»).

Генная инженерия сама по себе является очень сложным процессом, а также трудоемким и дорогим, а это означает, что терапия CAR-T не является экономически эффективной на рынке, если ее цена не составляет ~ 350–500 тысяч долларов США, и это не включает затраты на например, лимфодеплеция или лечение случаев СВК.

Некоторые биотехнологии пытались найти более эффективные подходы к CAR-T, например, используя клетки-естественные киллеры вместо Т-клеток, но этот подход не оказался плодотворным. Все больше компаний рассматривают «аллогенные» методы лечения, а не «аутологичные» подходы.

Аллогенная терапия берет клетки донора и создает их, в отличие от использования собственных клеток пациента, создавая более доступную «готовую» терапию, хотя риски отторжения иммунной системой выше, как и риск Среди пациентов, у которых развивается устойчивость к препарату (один из наиболее тревожных аспектов терапии CAR Т-клетками заключается в том, является ли лечение долговечным), частота рецидивов обычно высока.

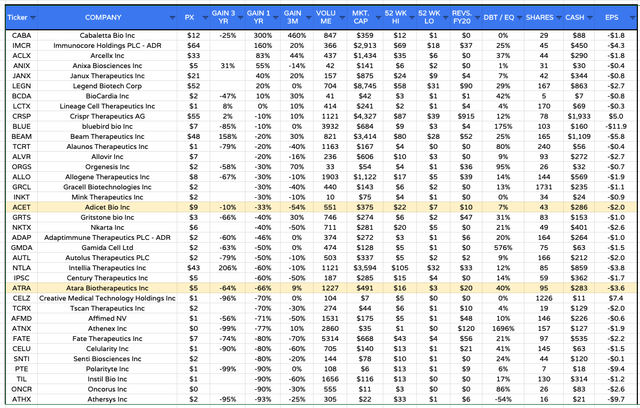

Как показано в таблице выше, я выбрал 37 биотехнологических компаний, у которых есть программы клеточной терапии. Некоторые из этих компаний — например, CRISPR Therapeutics (CRSP), bluebird Bio (BLUE) и Intellia Therapeutics (NTLA) — в первую очередь сосредоточены на генной терапии, хотя их терапия ex-vivo работает очень похоже на CAR-T, и у них есть программы как аутологичной, так и аллогенной клеточной терапии.

Другие компании работают с NK-клетками, а не с CAR-T-клетками, некоторые больше сосредоточены на солидных опухолях, а не на раке крови (солидные опухоли представляют собой более сложную задачу), а некоторые отдают предпочтение аллогенным аутологичным.

Их объединяет то, что цены на их акции резко упали с тех пор, как они публично разместились на Nasdaq. Из 37 компаний только семь увеличили цену акций за последние 12 месяцев, и даже Cabaletta Bio (CABA) — рост более чем на 300% за последние 12 месяцев — всего на +37% с момента IPO в октябре 2019 года.

В семи компаниях цены на акции упали более чем на 80% за последние 12 месяцев, в 16 — на более чем 50% и в 27 — более чем на 20%. Среди тех, кто был включен в список >3 лет, средний спад за последние 36 месяцев составляет 38%, а исключая Intellia и Beam, чья основная деятельность, если не конкретно CAR-T, средние потери на инвестициях составляют 58%, при этом 5 из 24 компании теряют >90% своей стоимости.

Подводя итог, можно сказать, что инвестирование в многообещающую, но в то же время очень сложную область разработки лекарств для клеточной терапии CAR-T является чрезвычайно рискованным бизнесом, хотя после бурного медвежьего рынка 2022 года и с таким существенным снижением оценок, есть ли сейчас возможность повод сделать одну или две тщательно выбранные инвестиции.

Примечательно, что швейцарский фармацевтический гигант Roche (OTCQX:RHHBY) недавно заплатил Poseida Therapeutics (PSTX) 110 миллионов долларов плюс до 6 миллиардов долларов на разработку и коммерческие промежуточные платежи для разработки новой аллогенной клеточной терапии с использованием уникальной платформы Poseidon «piggyBac» и ее ствола памяти. подход нацеливания на клетки. Я рассказал о Poseida в заметке для Seeking Alpha, опубликованной на этой неделе, и после некоторого исследования я выбрал еще две компании, которые, по моему мнению, представляют собой потенциально сильную возможность «покупать и держать».

Первый — Atara Biotherapeutics (ATRA), о котором я надеюсь вскоре опубликовать пост. Вторая тема этой статьи — Adicet Bio (NASDAQ:ACET).

Уникальное воздействие Adicet на гамма-дельта-клетки дает многообещающие результаты: долговечность — камень преткновения

Рыночная капитализация Adicet Bio в настоящее время составляет $375 млн, а цена акций — $8,6.

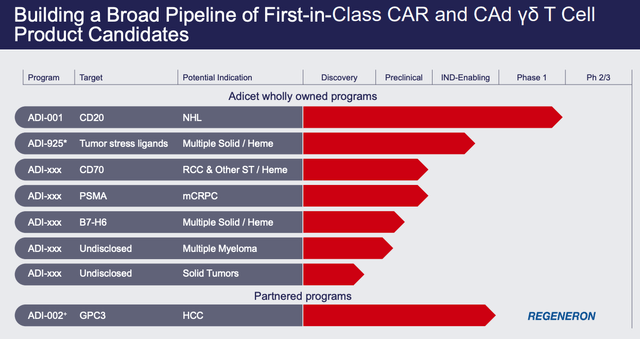

Как мы видим выше, единственным направлением деятельности компании является клеточная терапия, и у нее есть широкий спектр программ, охватывающих как гематологический, так и солидный рак, а также партнерскую программу с нью-йоркским фармацевтическим гигантом Regeneron. Все программы Adicet являются аллогенными, и уникальным преимуществом компании является использование гамма-дельта-Т-клеток в отличие от более широко используемых альфа-бета-Т-клеток. В заявлении на веб-сайте Adicet суммируются преимущества этого подхода:

В отличие от альфа-бета-Т-клеток, гамма-дельта-Т-клетки выполняют свою функцию уничтожения опухолей независимым образом от главного комплекса гистосовместимости («MHC») и, таким образом, могут использоваться в аллогенных условиях без риска возникновения реакции «трансплантат против хозяина» (РТПХ). Кроме того, гамма-дельта-Т-клетки осуществляют свой иммунный надзор, естественным образом прикрепляясь к различным тканям, что дает им превосходящий по сравнению с альфа-бета-Т-клетками потенциал в искоренении твердых опухолей в тканях.

Adicet присоединилась к Nasdaq в результате обратного слияния с биотехнологической компанией по проблемным респираторным заболеваниям ResTORbio в апреле 2020 года. Это означает, что она не привлекла деньги посредством IPO, хотя у нее были некоторые известные спонсоры венчурного капитала, в том числе OrbiMed Advisors, Novartis Venture Fund, а также Regeneron и Johnson & Джонсон также помог компании привлечь 80 миллионов долларов перед слиянием. В третьем квартале 2022 года Adicet сообщила, что денежная позиция составила $283 млн, а чистый убыток за год до настоящего времени составил $39 млн, поэтому финансирование не должно стать проблемой для компании, по крайней мере, в течение нескольких лет.

К сентябрю 2020 года цена акций Adicet выросла до> 20 долларов, во многом благодаря обещанию ADI-001, нацеленного на белок CD20, который имеет тенденцию сверхэкспрессироваться при гематологических раковых заболеваниях, таких как B-клеточные лимфомы и лейкозы. ADI-001 до сих пор является единственным из кандидатов Адицета, который прошел исследования на людях.

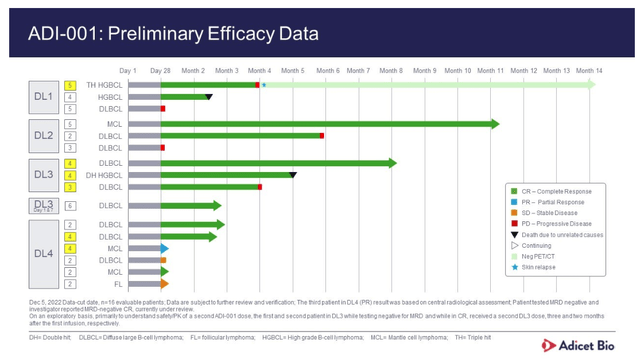

Совсем недавно, в ноябре 2022 года, акции Adicet торговались на уровне >20 долларов, но цена акций серьезно скорректировалась после того, как компания опубликовала данные своего исследования фазы 1 ADI-001. Общие цифры на самом деле выглядят довольно позитивно.

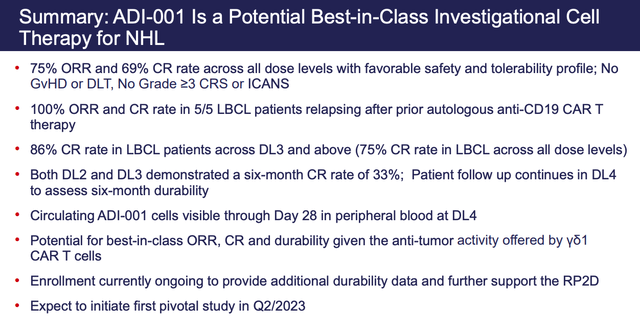

ADI-001 продемонстрировал 75% ЧОО и 69% ПР при всех уровнях дозы, с благоприятным профилем безопасности и переносимости у пациентов с рецидивирующей/рефрактерной агрессивной НХЛ высокой степени.

100% частота ЧОО и ПР у 5/5 аутологичных Т-клеток химерного антигенного рецептора анти-CD19 (CAR-T) у пациентов с рецидивом крупноклеточной В-клеточной лимфомы (LBCL).

Частота полного ответа 86% у пациентов с LBCL на третьем уровне дозы (DL3) и выше (частота полного выздоровления 75% у пациентов с LBCL на всех уровнях дозы).

Проблема, которая заставила инвесторов паниковать и распродавать акции Adicet, заключалась в долговечности — как уже упоминалось, ахиллесовой пяте терапии CAR-T. Шестимесячный уровень полного ответа на дозах 2 и 3 составил всего 33%.

Как мы видим выше, из девяти пациентов, подлежащих обследованию через шесть месяцев, только у двоих продолжался ПР, а у каждого из остальных произошел рецидив. У семи новых пациентов через короткий период наблюдается ПОЛ, но ясно, что если у этих пациентов произойдет рецидив, как и в предыдущей популяции, у Adicet возникнут серьезные проблемы.

Тем не менее, безусловно, есть некоторые положительные моменты, которые можно извлечь из исследования, проведенного на сегодняшний день, как обрисовано Адицетом на слайде презентации для инвесторов, показанном выше. У 5/5 пациентов с LBCL, у которых возник рецидив после аутологичной терапии анти-CD19, был достигнут CR с ADI-001.

Показатель полного выздоровления в 33% через 6 месяцев по-прежнему является относительно высоким показателем для пациентов, у которых заканчиваются варианты лечения, и во 223 квартале запланировано начало потенциально ключевого исследования, которое должно оказаться катализатором роста цен на акции в краткосрочной перспективе, если достигнуто. Скоро также будут доступны данные 6 млн новых пациентов, что может склонить чашу весов в пользу Adicet.

Цель состоит в том, чтобы позиционировать ADI-001 как постаутологичную терапию CD19 CAR-T, что сужает рыночные возможности — до пула из ~ 25 тысяч пациентов второй линии и ~ 11 тысяч пациентов третьей линии из примерно 60 тысяч пациентов по всему миру. — но этого более чем достаточно для первого одобрения, при этом подтверждение подхода Адицета, вероятно, приведет к такому же положительному эффекту, как и само одобрение.

Наконец, в существующее исследование был включен уровень дозы 4, который может оказаться более длительным, чем уровни доз 1–3. Такие компании, как Allogene (ALLO), Precision BioSciences (DTIL) и Crispr Therapeutics, столкнулись с одинаковыми разочаровывающими проблемами с долговечностью в своих собственных исследованиях аллогенных CAR-T, поэтому ясно, что это проблема наибольшего значения, учитывая, что Adicet, по-видимому, преодолели значительные препятствия безопасности.

На данный момент я не собираюсь утверждать, что у Adicet есть готовое решение проблем с долговечностью, которое может изменить цену ее акций в одночасье, но то, что у нее действительно есть, — это потенциально одобренный актив, обеспечивающий 33% CR через 6 месяцев у пациентов, которые не ответил на терапию аутологичными клетками, и это делает ADI-100 потенциально приемлемым и потенциально лучшим в своем классе.

Тот факт, что ADI-100 является аллогенной терапией, также означает, что это может быть первая аллогенная терапия, когда-либо одобренная FDA (хотя вполне вероятно, что Эбвалло из Atara Biotherapeutics может превзойти ее), но, что не менее важно, она может быть дешевле. производить и быстрее применять, а также лучше адаптировать к другим показаниям, что открывает возможности для расширения маркировки.

Доклиническая разработка: многообещающе, хотя проблемы остаются непростыми

Есть еще несколько важных моментов, которые следует учитывать в текущем портфолио Adicet. Adicet в настоящее время готовится подать заявку на новое исследовательское лекарство («IND») в FDA, которая в случае одобрения позволит начать проведение исследований этого кандидата на людях.

ADI-925 представляет собой интересную перспективу по нескольким причинам. Во-первых, он спроектирован как химерный адаптер («CAd»), который может опосредовать сшивание между клетками-мишенями и эффекторными клетками, который нацеливается на стрессовые лиганды, экспрессируемые на злокачественных клетках, и, по-видимому, обеспечивает большую гибкость и контроль активности Т-клеток. Доклинические исследования показали повышенную эффективность, лучшее нацеливание и расширение внутри раковой клетки.

Во-вторых, ADI-925 можно использовать для борьбы с солидными опухолями, а также раком крови. Несмотря на миллиарды долларов, потраченных на исследования на сегодняшний день, ни одна компания не смогла разработать клеточную терапию, которая могла бы успешно воздействовать на твердую опухоль, но прогресс достигается медленно, и прорыв в этом отношении может добавить миллиарды к оценке биотехнологической компании.

Свидетельством тому, например, является рост стоимости компании Moderna (MRNA), когда ее кандидатная вакцина против солидных опухолей MRNA-4157 показала эффективность в качестве адъюванта к лечению меланомы Кейтрудой. PCV представляют собой другой подход к той же проблеме — усилению иммунного ответа на солидные раковые опухоли — и результаты исследования Moderna, которое снизило риск смерти на 44%, хотя и с использованием показателей исследования, которые, возможно, были в его пользу, увеличили оценку компании на >10 миллиардов долларов.

У Adicet также есть доклинический кандидат, нацеленный на CD70, нацеленный на белок PSMA и показанный для лечения рака простаты, и еще как минимум три программы в разработке. Хотя нет абсолютно никакой гарантии, что какая-либо из этих программ будет успешной, заманчиво предположить, что чем больше данных соберет Adicet, тем большего прогресса она добьется в достижении целей, меняющих оценку, таких как повышение долговечности и нацеленность на солидные опухоли.

Наконец, стоит рассмотреть возможность партнерства с Regeneron (REGN). Это соглашение действует с 2016 года, и Regeneron продолжает владеть ~2% акций Adicet. Это не партнерство того же уровня, что, например, сделка Poseida с Roche, и она принесла всего лишь 45 миллионов долларов в виде выплат в период с 2016 по 2022 год, но на столе может быть еще 80 миллионов долларов — согласно отчету Adicet за 10 квартал 322 года — плюс «высокий уровень» однозначные роялти» на любые коммерциализированные активы.

Заключение: почему Adicet выделяется из толпы CAR-T

Я выбрал Adicet как одну из трех компаний, занимающихся клеточной терапией CAR-T, за которыми, по моему мнению, стоит внимательно следить и потенциально занять позицию по нескольким причинам.

Во-первых, цена акций Adicet в последние несколько лет была менее волатильной, чем у большинства биотехнологических компаний, занимающихся клеточной терапией. Во-вторых, ее рыночная капитализация по-прежнему превышает 300 миллионов долларов, что, по моему мнению, является минимальной оценкой, при которой я хотел бы вложить деньги в специалиста по CAR-T, поскольку любая компания стоимостью менее 300 миллионов долларов просто слишком спекулятивна и исторически маловероятно. преуспевать.

В-третьих, в декабре акции Adicet претерпели серьезную коррекцию на фоне данных, которые, не считая долговечности, были весьма позитивными, демонстрируя лучший в своем классе потенциал, по крайней мере, в аллогенной области.

В-четвертых, Adicet — одна из немногих компаний, которые в настоящее время искренне рассматривают возможность получения одобрения на аллогенную терапию, и одна из немногих, кто ведет переговоры по решающим испытаниям аллогенной терапии. В-пятых, существует дифференциация использования гамма-дельта-клеток, которая до сих пор показала хороший профиль безопасности и 33%-ный ответ CR через 6 м, что является ошибочным, но, тем не менее, впечатляющим результатом, учитывая текущую конкуренцию.

Я мог бы продолжать и буду продолжать — Adicet хорошо финансируется — на этом фронте мало что беспокоит, кроме увеличения затрат, если в клинику попадет больше активов — и Adicet вскоре может получить IND для своего следующего кандидата, который будет нацелен на надежные опухоли — успех в этой области стал бы огромным переворотом для компании.

Наконец, вы также можете добавить, что медвежий рынок биотехнологий 2022 года привел к тому, что оценки специалистов по CAR-T-терапии настолько упали, что трудно представить, как они могли бы стать намного ниже.

Несмотря на все вышесказанное, инвестирование в компании, разрабатывающие CAR-T-терапию, остается чрезвычайно рискованным предприятием, особенно если эти компании фокусируются на чем-то ином, кроме «простой» аутологичной терапии гематологического рака — единственной области, в которой CAR-T преуспел. на сегодняшний день — как и Адисет.

Я бы рассмотрел возможность инвестирования в Adicet, поскольку в 2023 году будет обещано больше данных ADI-001, а также IND для еще одного нового подхода, который является инновационным, но основан на убедительных научных данных, например, CD70 — как жизнеспособная мишень, химерные адаптеры. Я бы не исключал возможности того, что компания станет объектом слияний и поглощений для крупной фармацевтической компании или сотрудничества с крупной фармацевтической компанией, и хотя практически невозможно точно оценить докоммерческую биотехнологию, если будет проведено ключевое исследование ADI-001. Инициированный мной, я изо всех сил пытаюсь понять, почему стоимость Adicet не превышает 500 миллионов долларов, что дает возможность роста примерно на 35%.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")