: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

AstraZeneca (NASDAQ:AZN) — одна из быстрорастущих фармацевтических компаний, сыгравшая значительную роль в спасении жизней пациентов с COVID-19 и известная во всем мире такими инновационными лекарствами, как Lynparza, Farxiga и Imfinzi.

Тезис

В преддверии финансовых результатов AstraZeneca за четвертый квартал 2023 года на следующей неделе цена ее акций продолжает колебаться вблизи линии восходящего тренда, что является первым признаком того, что трейдеры и инвесторы сохраняют оптимизм в отношении развития ее бизнеса в 2024 году.

Несмотря на относительно низкую дивидендную доходность, компания продолжает радовать инвесторов сильным ростом EBITDA, быстрым расширением торговых марок своих ключевых блокбастеров, а также успешной политикой в области исследований и разработок, а также слияний и поглощений, что позволяет ей приобретать экспериментальные препараты, которые показывают многообещающие результаты в борьбе с редкими заболеваниями, раком. и кардиоренальные заболевания.

Так, 26 декабря 2023 года AstraZeneca объявила о приобретении Gracell Biotechnologies (GRCL) за сумму до $1,2 млрд. По моей оценке, эта сделка позволит компании значительно расширить свой портфель клеточной терапии, в том числе за счет GC012F, продукта-кандидата, разрабатываемого для борьбы с различными гематологическими злокачественными новообразованиями и системной красной волчанкой, от которых страдают миллионы людей во всем мире.

Я начинаю освещение AstraZeneca с рекомендацией «покупать».

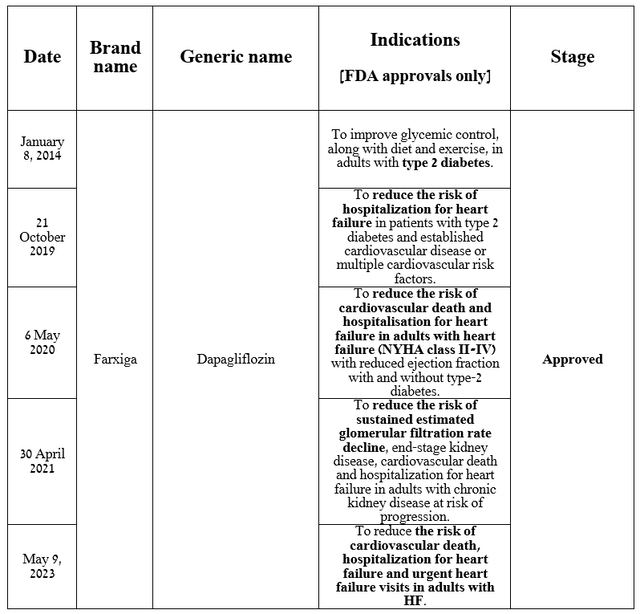

Farxiga продолжает оставаться флагманским продуктом AstraZeneca

Линейка продуктов AstraZeneca надежна и включает Локельму, одобренную FDA и EMA для лечения гиперкалиемии у взрослых, а также Имфинзи, Линпарзу и Энхерту, используемые для лечения ряда видов рака, включая немелкоклеточный рак легких, прогрессирующий рак желудка, рак желчевыводящих путей. , рак простаты и рак молочной железы.

На мой взгляд, наиболее важной из ее вакцин и препаратов является Фарсига (дапаглифлозин), которая является первым одобренным FDA ингибитором натрий-глюкозного котранспортера 2 для улучшения гликемического контроля у взрослых пациентов, страдающих такими распространенными заболеваниями, как сердечная недостаточность и диабет 2 типа. .

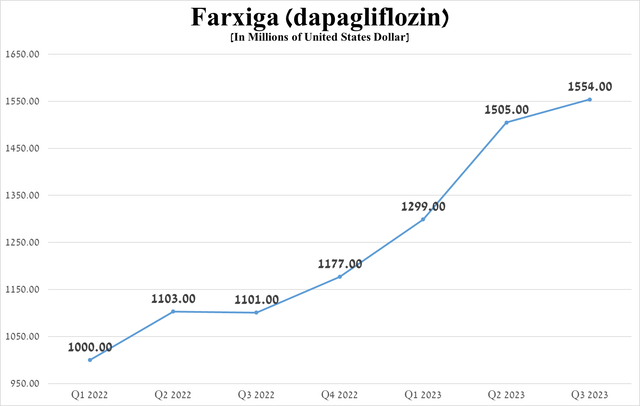

Продажи флагманского продукта компании за три месяца, закончившиеся 30 сентября 2023 года, составили примерно 1,55 миллиарда долларов, что на 453 миллиона долларов больше, чем в предыдущем году. Ключевым фактором возросшего спроса на препарат стал рост числа новых пациентов и его одобрение в Китае для снижения риска смерти от сердечно-сосудистых заболеваний у пациентов с симптоматической хронической сердечной недостаточностью.

В ближайшие кварталы ожидаю продолжения тенденции увеличения продаж препарата Фарсига за счет расширения географии его применения и положительных результатов опубликованного в начале октября 2023 г. клинического исследования T2NOW, в котором оценивалась его эффективность в снижении уровня А1С у пациентов. дети и подростки, страдающие сахарным диабетом 2 типа.

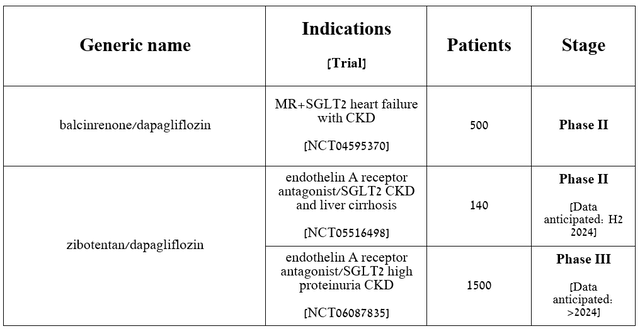

В глобальном масштабе компания продолжает проводить несколько клинических исследований, направленных на определение эффективности комбинирования дапаглифлозина с другими молекулами для лечения пациентов с циррозом печени и хронической болезнью почек и потенциальную минимизацию финансового риска потери эксклюзивности Farxiga в некоторых регионах в ближайшем будущем. пять лет.

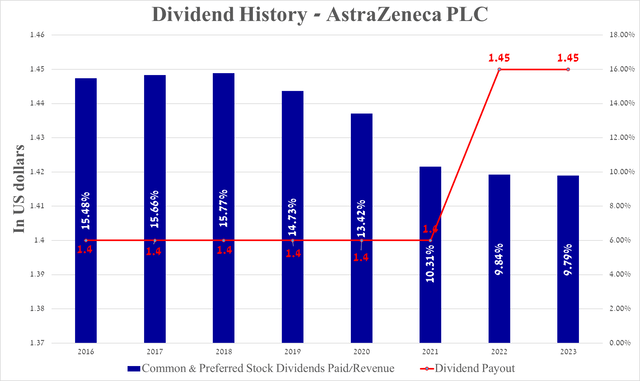

Дивидендная политика AstraZeneca не является ее козырной картой

В отличие от многих крупных фармацевтических компаний, финансовая политика, продвигаемая руководством AstraZeneca, больше ориентирована на быстрое расширение линейки продуктов-кандидатов, а не на увеличение дивидендных выплат или агрессивное использование программы обратного выкупа акций. В результате это один из факторов, по которым компания не является предпочтительным выбором для инвесторов, стремящихся к высокодоходному пассивному доходу.

По данным Seeking Alpha, AstraZeneca выплачивает дивиденды на протяжении последних 24 лет. Я ожидаю, что эта тенденция сохранится в ближайшие годы благодаря растущему денежному потоку, рентабельности капитала, превышающей 15%, и сохраняющемуся высокому спросу на блокбастеры о раке.

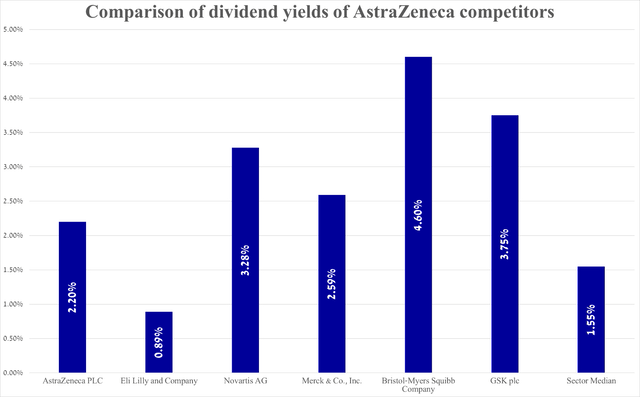

Дивидендная доходность компании составляет 2,2%, что отстает от ее основных конкурентов по отрасли Merck (MRK), Novartis (NVS), Bristol-Myers Squibb (BMY) и Pfizer (PFE).

Финансовые результаты и перспективы AstraZeneca

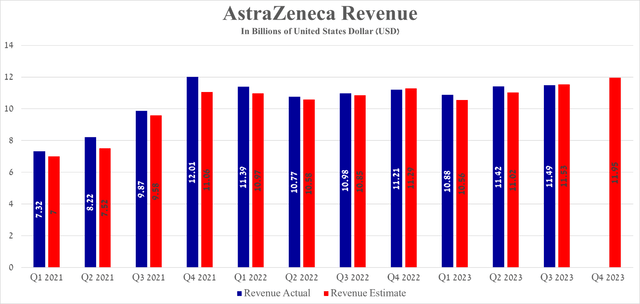

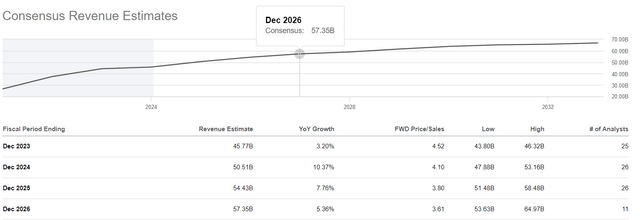

Выручка AstraZeneca за три месяца, закончившихся 30 сентября 2023 года, достигла около $11,49 млрд, что на 4,6% больше, чем в прошлом году, но не соответствует консенсус-оценкам аналитиков примерно на $40 млн.

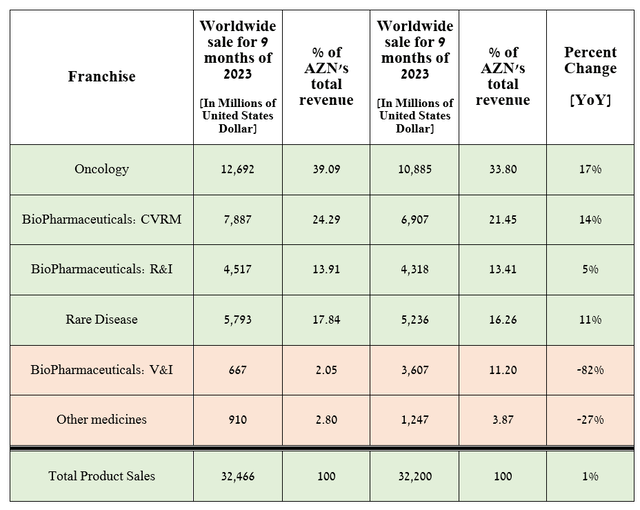

Рост продаж продукции компании за три квартала 2023 года по сравнению с аналогичным периодом прошлого года был обусловлен увеличением спроса на ее препараты, направленные на лечение рака, сердечно-сосудистых и метаболических заболеваний, а также хронической обструктивной болезни легких.

Кроме того, благодаря эффективной политике в области исследований и разработок, а также слияний и поглощений под руководством Паскаля Сорио, генерального директора AstraZeneca, и Шэрон Барр, руководителя отдела исследований и разработок в области биофармацевтики, компания имеет один из самых высоких показателей расширения маркировки одобренных ею препаратов среди крупных фармацевтических компаний.

В результате я считаю, что этот фактор окажет благоприятное влияние на темпы роста выручки AstraZeneca не только в четвертом квартале 2023 года, но и в последующие годы.

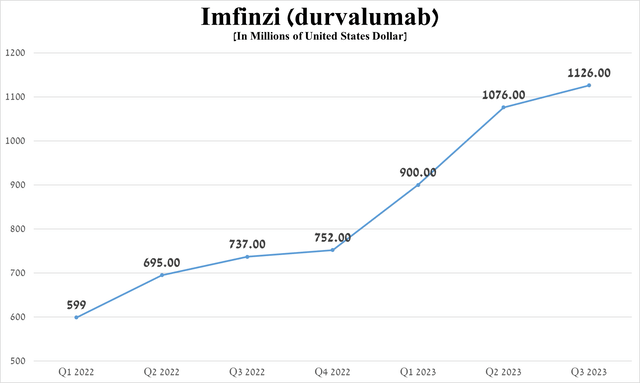

Например, продажи Имфинзи (дурвалумаб), антитела, блокирующего PD-L1, в третьем квартале составили 1,13 миллиарда долларов, что на 52,8% больше, чем в прошлом году. Этот рост обусловлен, прежде всего, увеличением спроса на продукцию AstraZeneca при лечении пациентов с раком желчевыводящих путей и немелкоклеточным раком легкого, а также продолжающимся восстановлением показателей диагностики после окончания пандемии COVID-19.

Seeking Alpha предлагает финансовые данные об ожиданиях аналитиков Уолл-стрит на ближайшие кварталы. Так, выручка AstraZeneca за четвертый квартал 2023 года, как ожидается, составит от $11,39 млрд до $12,27 млрд, что примерно на 6,7% выше показателя четвертого квартала 2022 года.

Тем не менее, коэффициент цена/продажа компании (FWD) составляет 4,52x, что указывает на то, что она торгуется с премией по отношению ко многим своим аналогам, включая Bristol-Myers Squibb, Pfizer и Roche Holding (OTCQX:RHHBY).

На более глобальном уровне доходы AstraZeneca, по прогнозам, будут стабильно расти в ближайшие годы, отчасти благодаря диверсификации и расширению портфолио разработки лекарств. В результате его коэффициент P/S снизится до 3,61x к 2026 году.

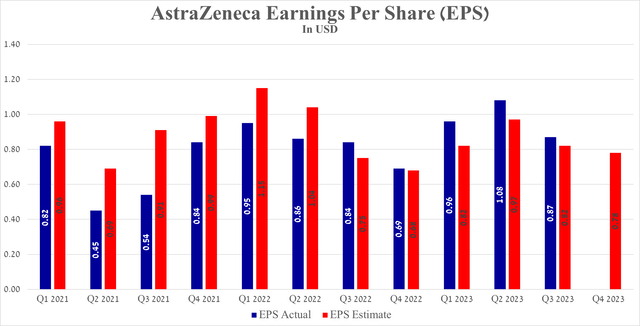

Прибыль на акцию без учета GAAP компании AstraZeneca в третьем квартале составила $0,87, превысив консенсус-прогноз аналитиков на $0,05. Между тем, ожидается, что в четвертом квартале 2023 года прибыль на акцию составит от $0,72 до $0,87, что на 13,5% больше, чем в прошлом году.

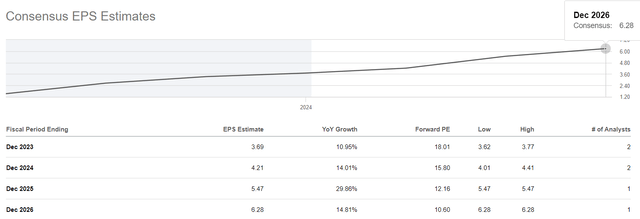

В более широкой перспективе ожидается, что прибыль на акцию AstraZeneca продолжит расти до 2026 года. Увеличение этого финансового показателя сопровождается ожидаемым снижением коэффициента P/E Non-GAAP с текущих 18,7x до 10,6x. Таким образом, даже несмотря на то, что финансовые показатели AstraZeneca, как ожидается, улучшатся, некоторые институциональные инвесторы остаются консервативными в отношении перспектив ее бизнеса.

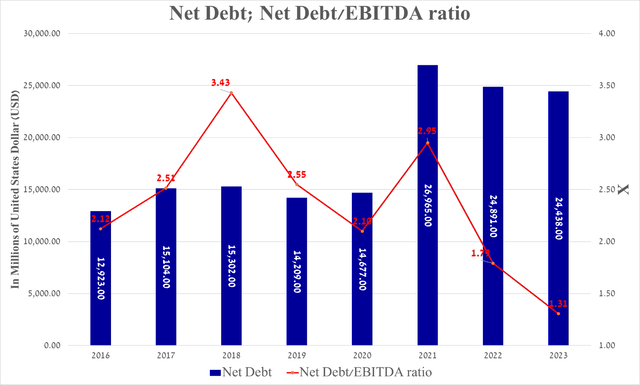

Не менее важно обсудить долг AstraZeneca, который, по моей оценке, не представляет риска для ее финансового положения. Так, его чистый долг на конец сентября 2023 года составил около $24,4 млрд, снизившись лишь незначительно по сравнению с 2022 годом.

С другой стороны, из-за продолжающегося роста EBITDA компании по сравнению с прошлым годом соотношение чистого долга к EBITDA в последние годы продолжает приближаться к 1x, что потенциально позволяет ее менеджменту продолжать проводить агрессивную политику слияний и поглощений, направленную на увеличение доли компании. на быстрорастущих рынках лечения редких заболеваний и рака.

Ключевые риски, которые следует учитывать

Выделю два риска, которые необходимо учитывать потенциальным инвесторам для принятия более обоснованных решений, направленных на снижение возможных потерь.

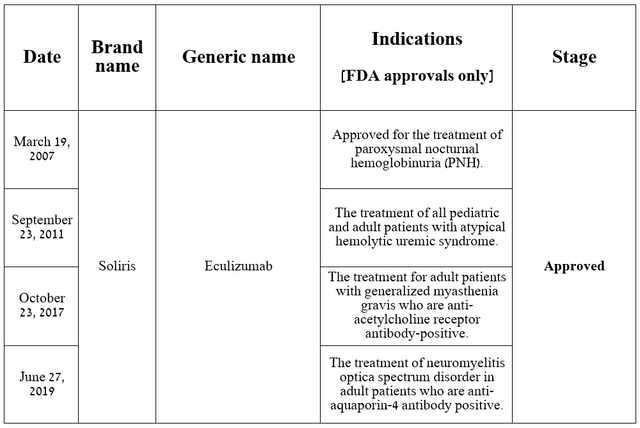

Снижение продаж Солириса

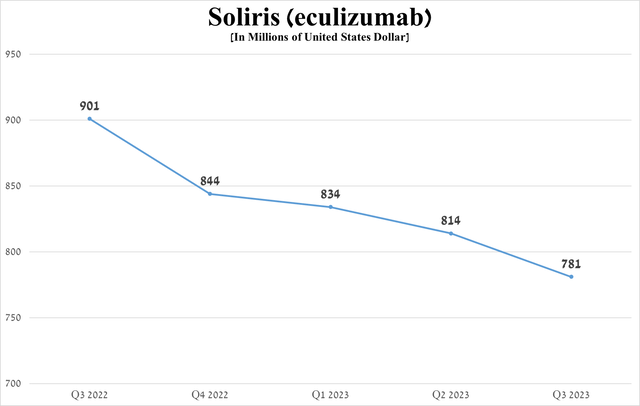

Одним из основных рисков для финансового положения компании является продолжающееся снижение спроса на Солирис (экулизумаб), моноклональное антитело против C5, используемое для лечения ряда редких заболеваний.

Его продажи в третьем квартале 2023 года составили $781 млн, что на 13,3% меньше, чем в третьем квартале 2022 года. Основной причиной снижения спроса на этот препарат является стратегия управления AstraZeneca, направленная на перевод пациентов с Солириса на Ультомирис, поскольку несколько биоаналогов экулизумаба Ожидается, что они будут запущены в ближайшие пять лет.

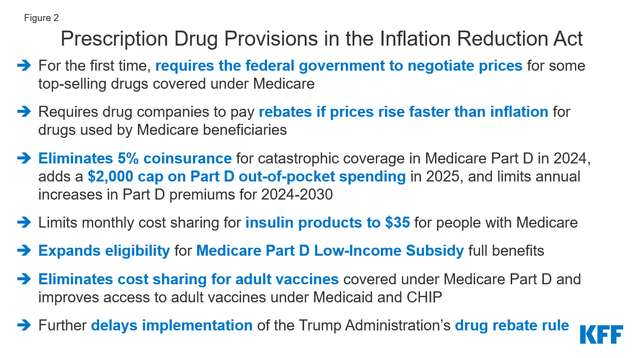

Влияние закона Байдена о сокращении инфляции на финансовое положение AstraZeneca

Государственное регулирование и принятый в 2022 году Закон о снижении инфляции могут негативно повлиять на бизнес AstraZeneca. Как уже отмечалось в моих статьях о Merck и AbbVie (ABBV), эти изменения включают в себя переговоры с Medicare, введение скидок на лекарства, покрываемые Medicare Part B и Part D, а также введение штрафов, если цены на лекарства растут быстрее инфляции.

В результате я по-прежнему считаю, что меры регулирования администрации Байдена-Харриса в отношении сектора здравоохранения ограничивают желание участников финансового рынка привлекать инвестиции в крупную фармацевтику.

Еда на вынос

По моей оценке, AstraZeneca — одна из недооцененных компаний в секторе здравоохранения с богатым портфолио одобренных FDA и исследуемых препаратов для лечения, включая различные виды рака, редкие заболевания, диабет 2 типа и сердечно-сосудистые заболевания. Кроме того, компания торгуется с дисконтом к своему историческому среднему коэффициенту P/E за 5 лет, и, учитывая устойчивые темпы роста EBIT по сравнению с прошлым годом, я начинаю освещение AstraZeneca с рекомендацией «покупать».

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")