: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Я, по общему признанию, сторонник инвестирования в акции, считая, что это создает реальный путь к накоплению богатства для обычных розничных инвесторов. Это особенно учитывая рыночные инновации, которые включают в себя брокерские фирмы, предлагающие бесплатную торговлю благодаря революционеру отрасли Robinhood (HOOD), что является приятным бонусом, которого не существовало поколение назад.

Однако важно помнить, что большая часть богатства не накапливается в одночасье, а рынок гонится за такими компаниями, связанными с технологиями и искусственным интеллектом, как Nvidia (NVDA) и Super Micro Computer (SMCI), и даже за фаворитами производителей лекарств для похудения Eli Lilly ( LLY) и Novo Nordisk (NVO), где они будут торговать на следующей неделе, не говоря уже о следующем году, можно только догадываться.

Избыток рынка также создал то, что я считаю большим разрывом в оценке между вышеупомянутыми компаниями и нелюбимыми, но заслуживающими внимания именами, такими как Bristol-Myers Squibb (NYSE:BMY), которую я последний раз покрывал рекомендацией «Покупать» еще в прошлом году. Июнь прошлого года.

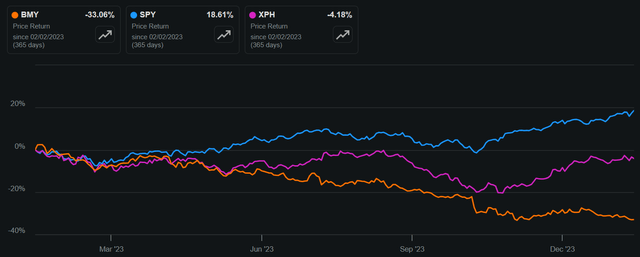

BMY оказался для меня не лучшим выбором, если не сказать больше, так как цена акций упала на 26% с момента моей последней статьи из-за опасений по поводу истечения срока действия патента и жизнеспособности его трубопровода. Как показано ниже, за последние 12 месяцев акции существенно отставали от индекса S&P 500 (SPY) и SPDR Pharmaceuticals ETF (XPH).

В этой статье я обсуждаю недавние результаты BMY за четвертый квартал и то, почему рынок кажется слишком пессимистичным в отношении акций, создавая потенциал для огромной совокупной прибыли от текущей сниженной цены, так что давайте начнем!

Почему БМИ?

Bristol-Myers Squibb — одна из крупнейших фармацевтических компаний в мире, располагающая рядом препаратов для лечения заболеваний в области иммунологии, сердечно-сосудистой системы и онкологии. Сюда входят лекарства-блокбастеры, такие как Эликвис, антикоагулянт крови для пациентов, перенесших инсульт, и Опдиво для лечения немелкоклеточного рака легких на поздних стадиях.

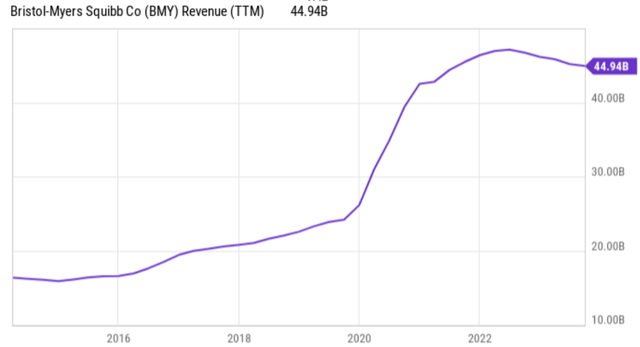

Недавние опасения рынка по поводу BMY вызваны стагнацией доходов и небольшим снижением доходов за последние 12 месяцев, поскольку BMY сталкивается с патентными обрывами и новой конкуренцией со стороны биоаналогов. Тем не менее, выручка BMY остается намного выше, чем в конце 2019 года. Несмотря на более или менее удвоение выручки с 2019 года, снижение цен на акции BMY привело к тому, что цена стала такой же, как и в 2019 году.

Хотя рынок прогнозирует мрачные прогнозы по поводу компании, недавние результаты за четвертый квартал говорят об обратном. Это отражается в небольшом росте выручки в четвертом квартале до 1% в годовом исчислении, что выгодно отличается от снижения выручки на 2% за весь 2023 год. Небольшой рост выручки был обусловлен ускорением продаж поточных и новых продуктов. портфеля, выручка которого выросла в годовом сопоставлении на 9% и 7% в четвертом квартале и за весь год соответственно. Для справки, под ин-лайн подразумеваются препараты, патенты на которые еще не истекли.

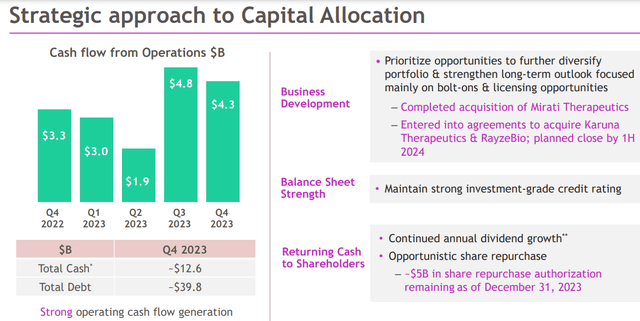

На лучшие встроенные препараты Eliquis, Opdivo и Orencia приходится чуть более половины (51%) общего дохода BMY, а в четвертом квартале доходы выросли на 6%, 8% и 9%. Кроме того, BMY зафиксировала значительный операционный денежный поток в размере $4,3 млрд в четвертом квартале, что следует за сильным показателем в $4,8 млрд в третьем квартале и выгодно отличается от предыдущих кварталов, как показано ниже.

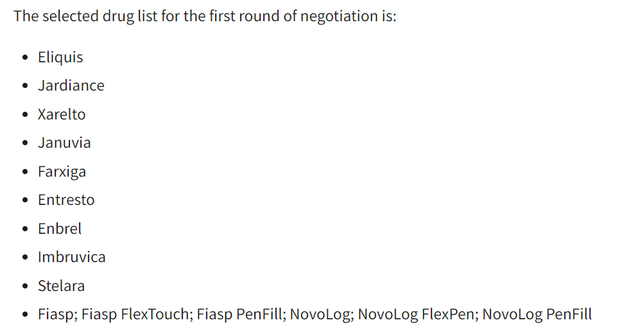

Риски для BMY включают реформу цен на лекарства, которая является постоянной проблемой, которая является навесом в Конгрессе США. Это может привести к ограничению цен на определенные лекарства, поскольку они относятся к страхованию Medicare. Как показано ниже, препарат-блокбастер BMY, Эликвис, был выбран в августе прошлого года в качестве одного из 10 препаратов, которые имеют право на переговоры по ценам на лекарства Medicare.

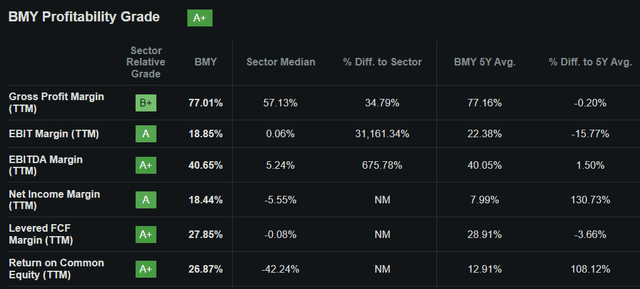

Тем не менее, BMY сохраняет достаточный запас маржи, чтобы противостоять потенциальным препятствиям. Это отражается в рейтинге рентабельности A+ с высокими показателями EBITDA и рентабельности чистой прибыли в 41% и 18% соответственно, как показано ниже.

Другие риски включают в себя прекращение патентов, которое произойдет в 2028 году для лекарств-блокбастеров Eliquis и Opdivo, доходы которых должны быть компенсированы новыми препаратами, полученными в результате слияний и поглощений, а также разрабатываемыми. Сюда входят риски исполнения, связанные с недавним приобретением Mirati, поскольку оно связано с ее портфелем препаратов для лечения онкологических заболеваний.

Однако вместе с рисками появляются и возможности, о чем свидетельствует недавно объявленное BMY приобретение Karuna, которое может открыть двери на практически неиспользованный рынок лекарств от болезни Альцгеймера. По данным Alzheimer’s Disease International, в 2020 году во всем мире насчитывалось более 55 миллионов человек, живущих с деменцией, и это число будет почти удваиваться каждые 20 лет, достигнув 78 миллионов в 2030 году и 139 миллионов в 2050 году. Как отмечается, руководство выразило оптимизм по поводу выхода на этот рынок. во время недавней телефонной конференции:

И мы объявили о запланированном приобретении Karuna Therapeutics, в результате чего появится KarXT, который, по нашему мнению, станет трансформационным лекарством для пациентов с шизофренией, психозом Альцгеймера и, возможно, другими показаниями с потенциалом продаж в несколько миллиардов долларов. Мы с нетерпением ожидаем запуска этого препарата после закрытия сделки позднее в этом году. Эти сделки создают важную основу для роста нашей компании и диверсифицируют наш портфель в долгосрочной перспективе.

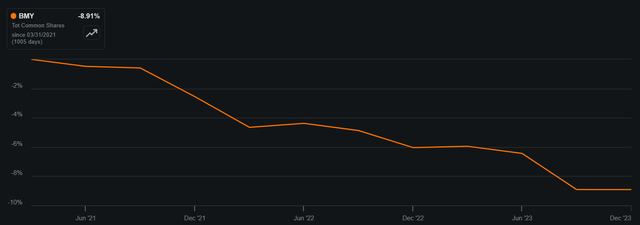

Между тем, BMY остается дружелюбной к акционерам, имея оставшиеся мощности на сумму $5 млрд в соответствии с действующим разрешением на выкуп акций. Имея форвардный коэффициент PE всего 7,0x, BMY получает привлекательную доходность в размере 14,3% на каждый доллар, потраченный на обратный выкуп. Как показано ниже, только за последние 3 года BMY сократила свое количество на 9%.

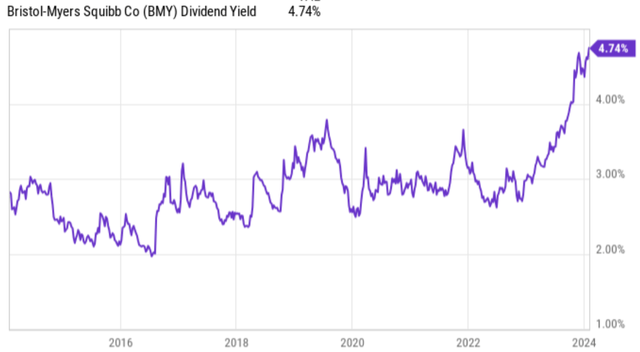

Что важно для доходных инвесторов, BMY приносит привлекательную доходность в 4,9%, а дивиденды очень хорошо покрываются коэффициентом выплат в 30%. Компания также имеет приличный среднегодовой темп роста дивидендов за 5 лет в размере 7,5% и 7 лет последовательного роста. Как показано ниже, дивидендная доходность BMY в настоящее время находится на верхней границе диапазона за последние 10 лет.

(Примечание. На следующем графике показана доходность TTM. Форвардная доходность составляет 4,9%).

BMY также имеет сильный кредитный рейтинг «А» от S&P, и это подтверждается сильным балансом с отношением чистого долга к EBITDA 1,7x, что значительно ниже уровня 3,0x, который большинство рейтинговых агентств считают безопасным. Коэффициент левериджа может стать еще ниже через пару лет, поскольку руководство планирует погасить долг на сумму 10 миллиардов долларов в течение этого периода.

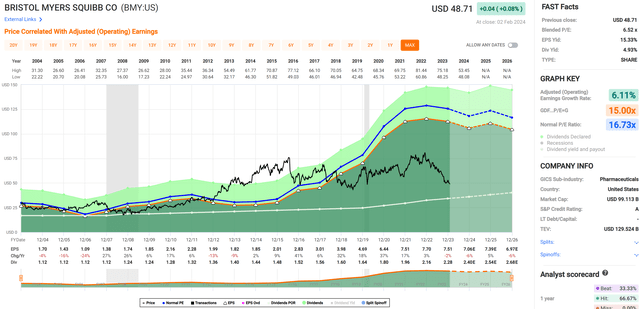

Возвращаясь к оценке, я вижу более высокую стоимость BMY при текущей цене $48,71 с форвардным PE всего 7,0x по сравнению с PE 8,2x в последний раз, когда я посещал акции, что значительно ниже обычного PE, равного 16,7. При таком минимуме PE рынок ожидает в будущем постоянного ежегодного снижения прибыли на акцию, которое может не материализоваться.

Это учитывая тот факт, что BMY увеличила свою прибыль на акцию с $1,70 до $7,70 (без учета GAAP) за последние 20 лет, несмотря на ряд взлетов и падений за этот период, и все это при управлении предыдущими циклами приема лекарств. Кроме того, при такой низкой оценке BMY может обеспечить превосходящую рыночную прибыль за счет возврата к средней оценке с низким однозначным ростом прибыли на акцию. Этого можно достичь за счет обратного выкупа акций по текущей привлекательной цене, а также потенциальных катализаторов в виде приобретений Mirati и Karuna.

Вывод инвестора

Несмотря на возникающие риски, такие как реформа цен на лекарства и обрыв патентов, BMY остается сильным игроком в фармацевтической промышленности с разнообразным портфелем лекарств и большим потенциалом в своей линейке. Недавние приобретения Mirati и Karuna демонстрируют их приверженность возможностям роста, сохраняя при этом акционерную стоимость за счет обратных выкупов и дивидендов. Благодаря очень привлекательной оценке и потенциальным будущим катализаторам, BMY представляет собой привлекательную инвестиционную возможность для долгосрочных инвесторов, вкладывающих в стоимость и доход. Учитывая все вышесказанное, я сохраняю рекомендацию «Покупать» по акциям.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")