: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Xcel Energy Inc. (NASDAQ:XEL) недавно представила положительные ожидания в отношении прибыли на акцию в 2024 году и соответствующих запросов в Висконсине и Миннесоте на получение двузначной рентабельности собственного капитала. Если мы также примем во внимание ожидания относительно более низкого использования угля (около 4,8 миллиардов долларов США в генерирующих ресурсах) для содействия чистым инвестициям, на мой взгляд, акции Xcel выглядят как акции, за которыми необходимо следить. Существуют некоторые риски, поскольку бизнес-модель строго регулируется. Кроме того, повышение процентных ставок, снижение цен на электроэнергию или снижение стимулов для использования чистой энергии могут снизить рост чистых доходов. При этом я считаю, что акции XEL торгуются недооцененными.

Xcel Энерджи

Компания Xcel Energy, штаб-квартира которой находится в Миннеаполисе, штат Миннесота, является электроэнергетической компанией в США, которая в настоящее время работает в восьми штатах, предлагая услуги и продукты, связанные с производством и управлением электроэнергией.

Этот тип бизнеса вынуждает компанию содержать дочерние компании на регулируемых рынках и за их пределами, поскольку к ним предъявляются требования и ставки, установленные правительствами штатов.

Кроме того, согласно последнему годовому отчету, компания поддерживает открытые инвестиционные позиции в различных видах сопутствующего бизнеса; например, в программы электромобилей в течение 2021 и 2022 годов было инвестировано 325 миллионов долларов.

С другой стороны, компания стремится стать пионером в области защиты окружающей среды, ставя перед собой цели по сокращению выбросов углекислого газа к 2050 году, когда она будет стремиться ликвидировать источники энергии, вырабатываемые, например, углем.

В обоих случаях компания решила организовать свою бизнес-структуру на основе нормативных обязательств рынков, на которых она участвует, оставив таким образом два крупных сегмента: регулируемый рынок электроэнергии и регулируемый рынок газа, а также еще одну третью сторону, в которую входят доходы от инвестиций в другие предприятия или прибыли, которые не являются частью общего анализа ее деятельности.

Регулируемый сегмент электроэнергии включает деятельность по производству, передаче и распределению электроэнергии в Миннесоте, Висконсине, Мичигане, Северной Дакоте, Южной Дакоте, Колорадо, Техасе и Нью-Мексико. Аналогичным образом, этот сегмент включает товарные и торговые операции, а также продажу энергии другим предприятиям на территории Соединенных Штатов. Газовый сегмент транспортирует, хранит и распределяет природный газ в некоторых регионах, где компания также поставляет электроэнергию.

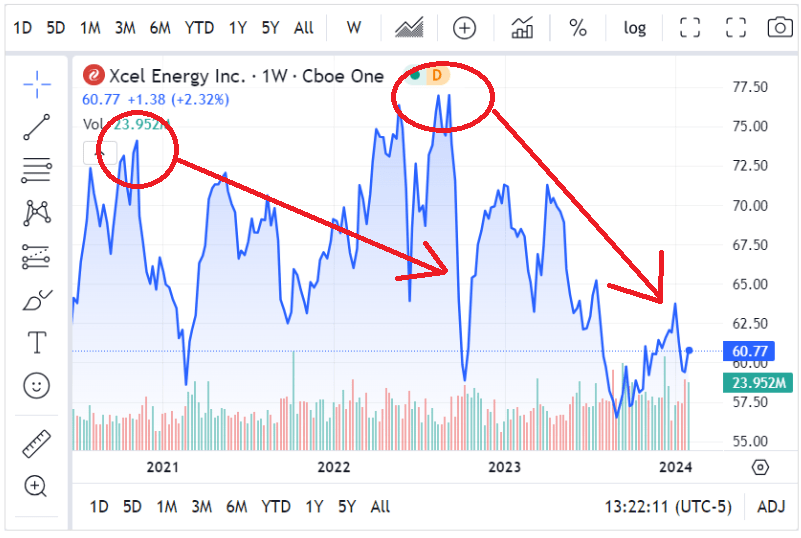

Графики с 2021 по 2024 год показывают, что Xcel Energy торговалась по значительно более высоким ценам.

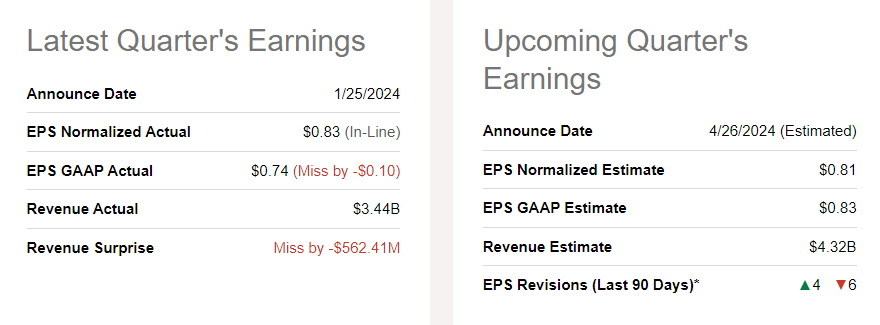

Последние доходы оказались ниже ожиданий, а недавние прогнозы на прибыль на акцию на следующий квартал также были снижены. EPS GAAP составляет около $0,74, а квартальная выручка составляет $3,4 млрд. Ожидается, что в следующем квартале прибыль на акцию по GAAP составит около $0,83, а квартальная оценка выручки приблизится к $4,32 млрд.

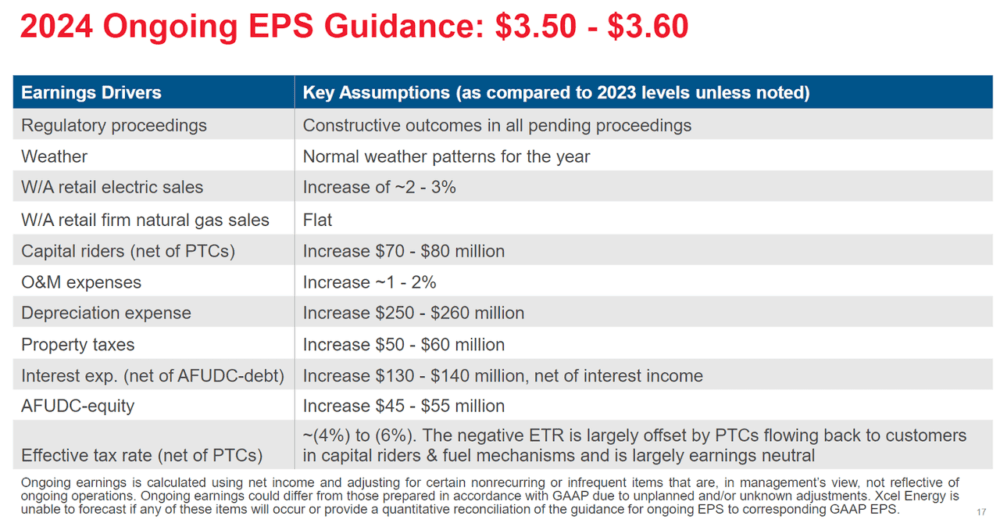

Я думаю, что рекомендации, данные участникам рынка, были полезными. Компания ожидает конструктивных результатов в недавних разбирательствах, розничных продаж электроэнергии около 2%-3% и прогноза прибыли на акцию около $3,5-3,6.

Учитывая недавние доходы и ожидания, я считаю, что Xcel Energy могла бы торговаться дешевле, чем раньше. В 2021 и 2022 годах компания коснулась ценовой отметки в $77, а сейчас торгуется на значительно более низком уровне. Поскольку другие отмечали, что стоимость Xcel немного недооценена, я разработал собственную финансовую модель, чтобы лучше понять, где находится Xcel.

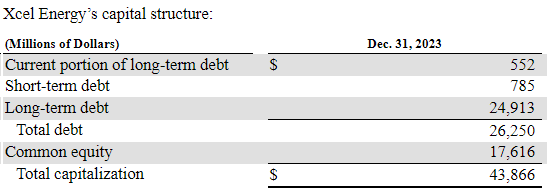

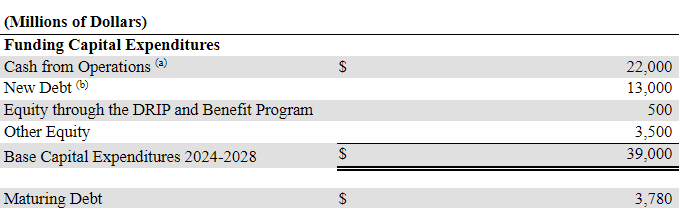

Балансовый отчет, структура капитала, капитальные затраты, ожидаемые на следующие пять лет, и стоимость долга

Самая последняя информация, полученная от Xcel Energy, включает общую капитализацию, близкую к 43 миллиардам долларов, что значительно превышает текущую рыночную капитализацию. Краткосрочный долг приближается к 785 миллионам долларов, а долгосрочный долг приближается к 24,9 миллиардам долларов.

Компания также отметила, что рассчитывает использовать капитальные затраты в размере около $39 млрд, используя новый долг в размере около $13 млрд и финансовый долг около $22 млрд. Учитывая такой уровень капвложений, ожидаемый в период с 2024 по 2028 год, я считаю, что увеличение мощностей, скорее всего, приведет к росту чистой прибыли.

Учитывая общую сумму сообщаемого долга, стоит внимательно изучить процентные ставки и подписанные долговые соглашения. В последнем квартале Xcel отметил облигации и старшие облигации, включая долг, на уровне около 5,1% и 6%. Учитывая текущую ситуацию на кредитных рынках, я считаю, что Xcel Energy хорошо знает, как вести переговоры с долговыми инвесторами. На мой взгляд, если процентные ставки на открытом рынке снизятся, Xcel, скорее всего, пересмотрит свои долговые соглашения.

Допущения в рамках моего базового сценария и полученная справедливая цена

В этом сценарии я предположил, что Xcel, скорее всего, сможет предложить своим клиентам недорогие услуги посредством передачи и распределения экологически чистой энергии, продолжая при этом обеспечивать конкурентоспособную прибыль своим акционерам.

Я также предположил, что Xcel Energy успешно сможет привлечь от 8% до 10% своей ликвидности на выплату дивидендов в краткосрочной перспективе. В результате спрос на акции может увеличиться, что может снизить стоимость капитала.

Более того, я предполагал, что дочерние компании в разных штатах успешно добьются повышения ставок в ближайшие годы. В этой связи стоит отметить ставку штата Висконсин, которая может принести ROE 10,25%. Посмотрите прогнозы руководства в отношении NSP-Висконсин или NSP-Миннесота.

В апреле 2023 года NSP-Висконсин подала иск по тарифам штата Висконсин, требуя повышения тарифов на электроэнергию на 40 миллионов долларов (рост ставок на 4,8%) и на природный газ на 9 миллионов долларов (рост ставок на 5,3%). Заявка основана на прогнозируемом тестовом году на 2024 год, рентабельности собственного капитала 10,25%, коэффициенте собственного капитала 52,5% и прогнозируемой средней базе чистой ставки примерно в 2,1 миллиарда долларов для электроэнергетической компании и 284 миллиона долларов для газовой компании. Источник: Ежеквартальный отчет. В декабре 2023 года NSP-Миннесота подала запрос в Комиссию по коммунальным услугам Северной Дакоты о ежегодном повышении тарифов на природный газ примерно на 8 миллионов долларов, или 9,4%. Заявка основана на рентабельности собственного капитала в размере 10,2%, коэффициенте собственного капитала 52,5% и прогнозируемом тестовом году на 2024 год с базой ставок примерно в 168 миллионов долларов США. NSP-Миннесота запросила промежуточные ставки, подлежащие возмещению, в размере примерно 8 миллионов долларов США, которые должны быть введены 1 марта 2024 года. Источник: Ежеквартальный отчет.

Я считаю, что в рамках этого сценария руководство успешно разработает свои планы капитальных вложений, которые обеспечат достаточную мощность и увеличат рост чистой прибыли. Кроме того, сокращение выбросов углекислого газа и сокращение использования угля, скорее всего, заинтересуют инвесторов в усилиях по обеспечению ESG. В связи с этим инвесторы, возможно, захотят взглянуть на Ресурсный план Колорадо, отмеченный в последнем квартале.

В августе 2022 года Комиссия по коммунальным предприятиям штата Колорадо утвердила соглашение по Ресурсному плану Колорадо, которое предусматривает ожидаемое сокращение выбросов углекислого газа и вывод из эксплуатации оставшейся угольной электростанции PSCo к концу 2030 года. В сентябре 2023 года (обновлено в октябре 2023 года) PSCo подала рекомендованный предпочтительный портфель ресурсов, в котором предложено в общей сложности 7 521 мегаватт генерирующих ресурсов, включая 4 716 собственных МВт и 2 805 МВт покупной мощности. Источник: Ежеквартальный отчет.

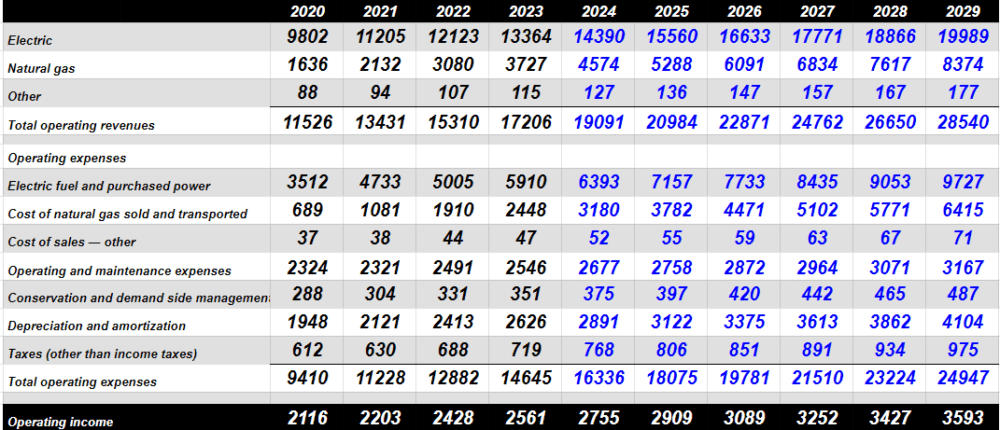

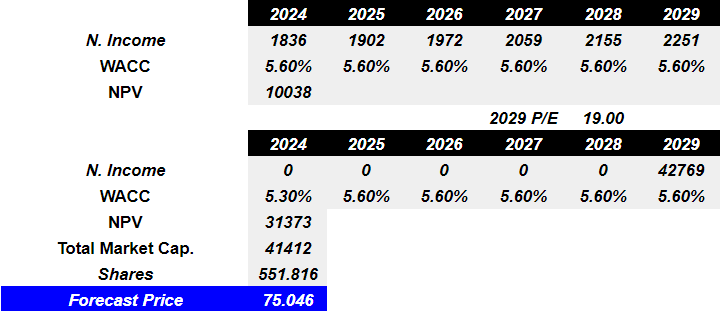

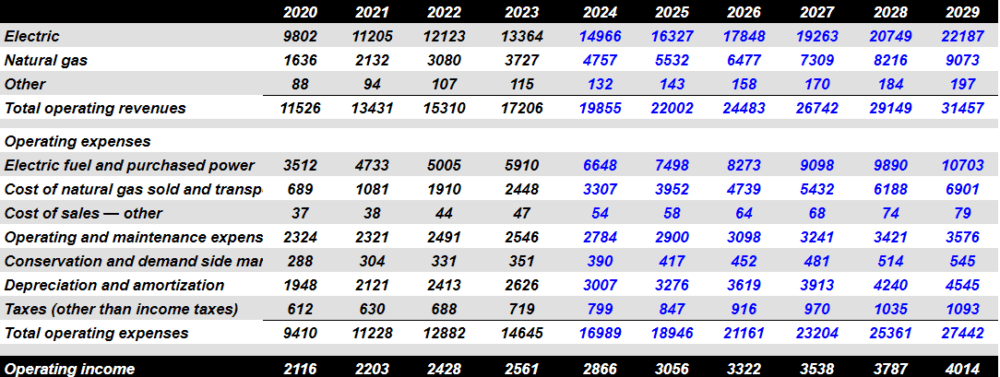

Мои ожидания в отчете о прибылях и убытках включают чистую выручку от электроэнергии в 2029 году в размере около 19 989 миллионов долларов, из которых природный газ — 8 373 миллиона долларов, другие — 177 миллионов долларов, а общий операционный доход составит 28 540 миллионов долларов.

Кроме того, принимая во внимание, что в 2029 году операционные расходы, включая электротопливо и покупную электроэнергию, составят 9726 миллионов долларов США, себестоимость проданного и транспортированного природного газа составит около 6415 миллионов долларов США, амортизация составит около 4103 миллионов долларов США, а налоги составят 975 миллионов долларов США, общие операционные расходы составят 24946 миллионов долларов.

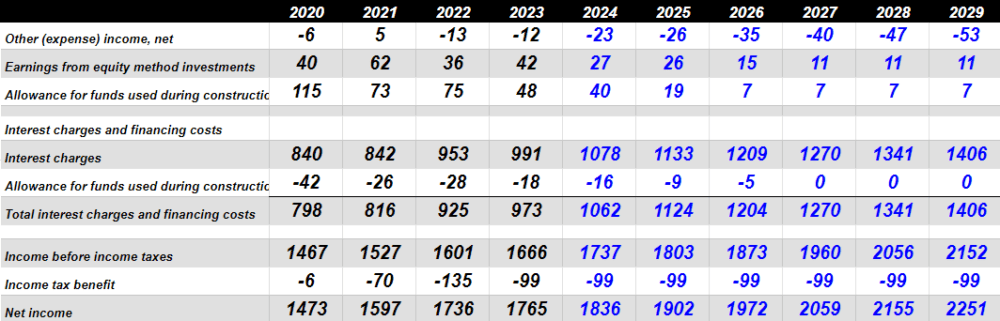

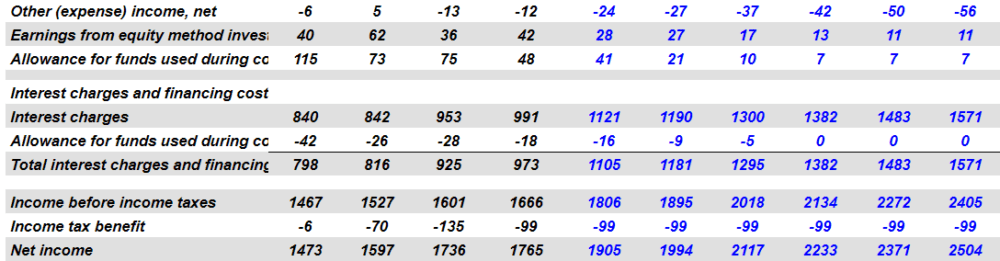

Мои результаты также включают операционную прибыль за 2029 год в размере 3593 миллионов долларов. Кроме того, при условии, что процентные расходы составят около $1406 млн, а общие процентные расходы и затраты на финансирование составят около $1406 млн, чистая прибыль в 2029 году составит около $2251 млн. В таблицах ниже представлена дополнительная информация о моих предположениях в этом случае.

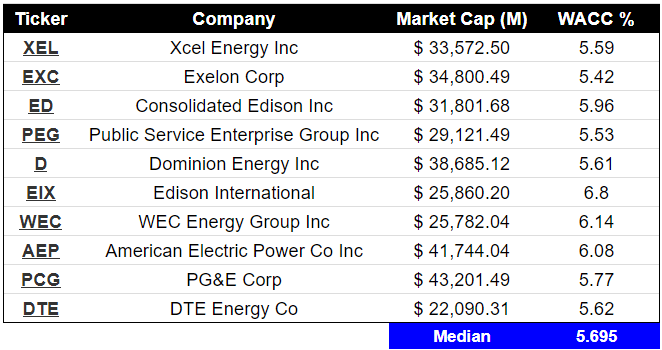

Другие компании, работающие в том же секторе, сообщают о WACC от 5% до 6%, а средняя стоимость капитала составит 5,6%. Таким образом, WACC, который я использовал, близок к медиане.

Теперь, с учетом дисконтирования будущей чистой прибыли по ставке 5,6% и использования коэффициента PE 19x, предполагаемая рыночная капитализация будет близка к 41 миллиарду долларов. Прогнозируемая цена составит около $75-$76 за акцию.

Мой лучший сценарий и сделанные предположения

В соответствии с этим сценарием я предположил, что Xcel Energy успешно достигнет целей штата в области чистой энергетики, а инвестиции в чистую энергетику успешно превысят целевой показатель в 4,8 миллиарда долларов, о котором сообщалось в последнем квартале. Кроме того, я предположил, что цены на энергоносители будут продолжать расти, а государственные стимулы для компаний, достигающих целей чистой энергетики, также будут увеличиваться.

PSCo планирует инвестировать около $4,8 млрд в генерирующие ресурсы в рамках альтернативного портфеля на благо своих клиентов и достижения целей штата в области чистой энергетики. Источник: Ежеквартальный отчет.

Кроме того, в рамках этого сценария я предположил, что расходы на сокращение рабочей силы, наблюдаемые в 2023 году, приведут к увеличению чистой прибыли в ближайшие годы. Я считаю, что компания прилагает значительные усилия, поэтому предполагал, что участники рынка ускорят спрос на акции. Следовательно, стоимость капитала может снизиться в ближайшем будущем.

На данный момент я считаю, что от компании не ожидается расширения в другие штаты или поддержания чрезмерно агрессивной стратегии поглощений, за исключением спорадических возможностей, которые отвечают конкретной потребности текущего бизнеса. При этом, согласно этому сценарию, я думаю, что в ближайшие годы уровень долга Xcel может снизиться, а руководство сможет выйти на новые юрисдикции и, возможно, приобрести активы. В результате увеличение мощности может быть больше, чем в базовом сценарии.

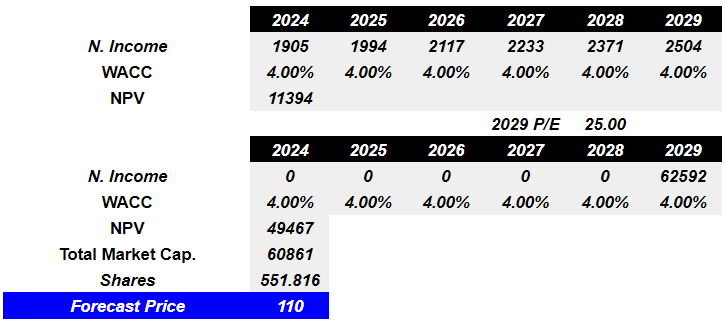

В моем лучшем сценарии я включил доходы от электроснабжения на сумму 22,187 миллиарда долларов, из которых природный газ — 9,072 миллиарда долларов, прочие — 196 миллионов долларов, а общие операционные доходы близки к 31,456 миллиарда долларов.

Мои цифры также включают операционные расходы 2029 года, включая электротопливо и покупную электроэнергию, в размере 10,703 миллиарда долларов США, при этом стоимость проданного и транспортированного природного газа составила 6901 миллион долларов США, износ и амортизация в 2029 году составила около 4545 миллионов долларов США, а операционная прибыль составила около 4014 миллионов долларов США. Кроме того, при условии, что процентные расходы в 2029 году составят около $1571 млн, доход до уплаты налогов в 2029 году составит около $2404 млн, а чистая прибыль в 2029 году составит $2503 млн.

В рамках этого сценария я предположил, что мы увидим снижение стоимости капитала почти до 4% и рост цен на электроэнергию, что может повысить коэффициент PE компании. При коэффициенте PE, близком к 25x, подразумеваемая рыночная капитализация составит около 60 миллиардов долларов, а прогнозируемая цена составит 110 долларов за акцию.

Конкуренты и риски

Конкурентоспособность на этих рынках имеет ряд особенностей из-за правил, которые не позволяют компании поддерживать стратегию свободного ценообразования. Кроме того, бытовые потребители имеют возможность выбрать другой вид энергии.

Появление программ продвижения солнечных панелей, а также муниципализация услуг, которые предлагает компания, могут привести к значительному росту по сравнению с нынешней конкуренцией.

Существует риск того, что компания не сможет получить 10% своего дохода на дивиденды акционерам, если она не создаст необходимую маржу ликвидности через свои два регулируемых энергетических сегмента. С другой стороны, в настоящее время у Xcel Energy нет серьезных конкурентных сложностей, но эта панорама может измениться из-за появления новой нормативной базы, а также критической ситуации в экономике из-за роста цен на распределение и генерацию.

Более того, регулируемые рынки не предлагают компании свободной прибыли для ее ценовой стратегии. Таким образом, перед лицом кризиса в этом смысле способность Xcel Energy адаптироваться зависит от правил, которые каждое государство налагает на деятельность в регионе.

Аналогичным образом, вариант, что Xcel Energy не сможет достичь своих экологических целей, может стать основанием для санкций или правил, которые задерживают выполнение ее финансовых целей, а также предотвращают доступ к кредитам или источникам финансирования.

Заключение

Xcel Energy делает впечатляющие запросы на свои активы в Висконсине и Миннесоте, рентабельность собственного капитала которых может достигать двузначных цифр. Руководство, судя по всему, прилагает значительные усилия для сокращения использования угля, а также ожидается, что инвестиции в размере около 4,8 миллиардов долларов США в генерирующие ресурсы будут способствовать экологически чистым инвестициям. При нормальных обстоятельствах и с учетом этих ожиданий, а также прогнозов на 2024 год, я считаю, что Xcel Energy может стоить около 75–76 долларов или больше. Существуют очевидные риски, связанные с тем фактом, что Xcel хорошо регулируется, потенциальным снижением цен на электроэнергию, снижением стимулов к использованию экологически чистой энергии и увеличением процентной ставки. При этом я считаю, что акции Xcel торгуются весьма недооцененными.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")