: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Realty Income Corp (NYSE:O) последние несколько лет разочаровывала инвесторов плохими показателями цен на акции на фоне волатильной макроэкономической ситуации. Помимо исторических потрясений эпохи пандемии, серьезным препятствием стала ситуация с ростом процентных ставок с 2022 года.

В последний раз мы писали об O еще в 2018 году в статье, в которой высказывался медвежий взгляд, ссылаясь на наше восприятие завышенной оценки в то время. Как бы то ни было, технически акции за этот период упали, но очевидно, что многое изменилось.

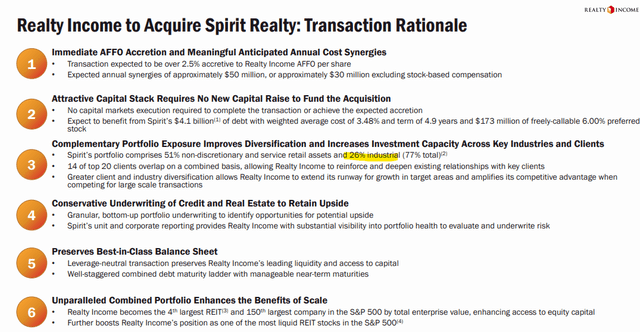

Сегодня мы обращаем внимание на приобретение группой Spirit Realty Capital (SRC) стоимостью 9,3 миллиарда долларов в рамках сделки с акциями, которая недавно завершилась. Обоснование использования новой возможности роста с немедленным увеличением прибыли является разумным, но мы можем утверждать, что слияние также добавляет уровень риска и объясняет некоторые текущие слабости акций.

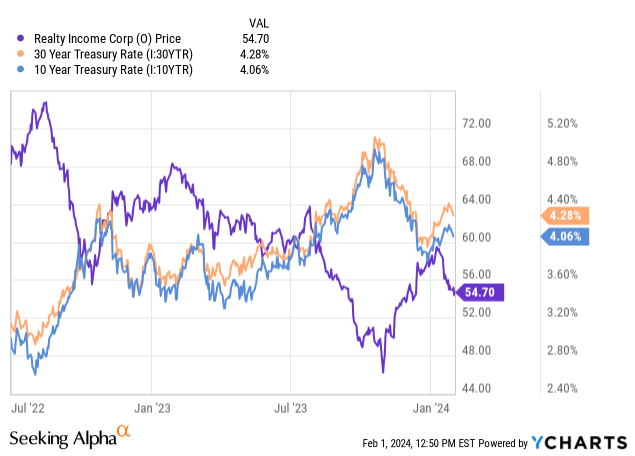

Примечательно, что акции O торгуются с высокой корреляцией с казначейскими облигациями, фактически выступая в качестве прокси-сервера облигаций, учитывая их дивидендную доходность в 5,6%. Хотя ралли на рынке облигаций с дальнейшим снижением ставок может представлять собой попутный ветер для акций, есть также несколько причин полагать, что связь с облигациями может разорваться, в результате чего акции будут показывать низкую доходность.

На наш взгляд, добавление SRC ослабило качественный профиль Realty Income в условиях, когда перспективы этого сегмента недвижимости остаются неопределенными. Здесь ожидается продолжение волатильности с риском дальнейшего падения акций.

O Как доверенное лицо

O признана «Компанией, выплачивающей ежемесячные дивиденды», что является частью ее официального корпоративного бренда. Учитывая 29-летнюю историю последовательного увеличения дивидендов, привлекательность акций заключается в том, что акции служат альтернативой облигациям в качестве источника регулярного дохода.

История расширения базы активов компании за счет устойчивого роста скорректированных средств от операций (AFFO) на акцию в течение последних нескольких десятилетий позволила акциям превзойти индекс S&P 500 с момента IPO в 1994 году.

В то же время, начиная с 2020 года, наблюдался всплеск волатильности, просверливший дыры в пуленепробиваемом профиле акций. Таким образом, в то время как O в прошлом десятилетии извлек выгоду из низких процентных ставок, цикл агрессивного повышения ставок ФРС и ужесточение условий кредитования представляют собой новый вызов.

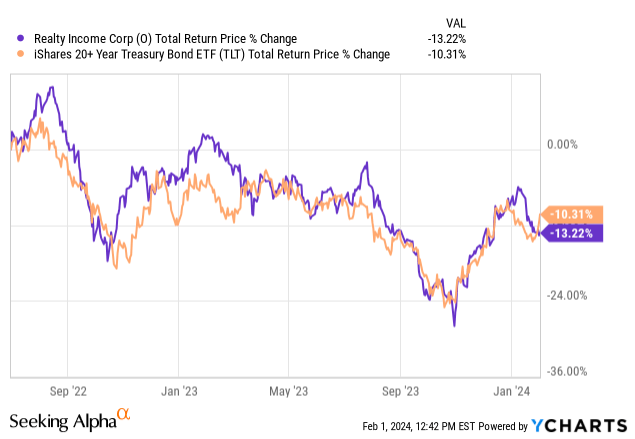

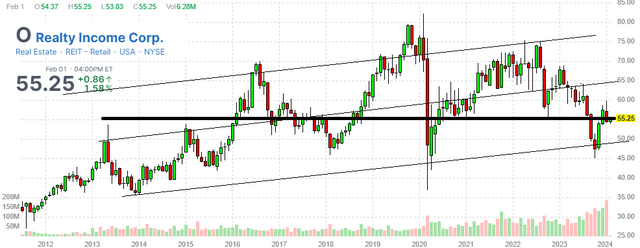

Мы обнаружили, что О работал в качестве представителя облигаций, но не так, как хотелось бы инвесторам. С середины 2022 года акционеры O потеряли около -13%, почти повторяя потерю -10% в ETF iShares 20+ Year Treasury Bond ETF (TLT), который мы используем в качестве ориентира для длинных облигаций как одного из наиболее активно торгуются ETF в этом сегменте.

Высокие процентные ставки остаются препятствием для O

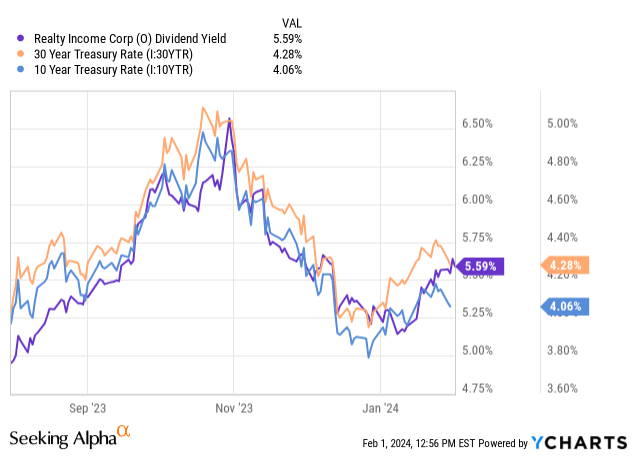

Что любопытно в этом графике, так это тесная корреляция: за основными поворотными моментами внимательно следят за динамикой акций O. Мы также можем видеть это на графике дивидендной доходности, показанном ниже, в сравнении с фактической доходностью казначейских облигаций.

Идея здесь заключается в том, что по мере роста процентных ставок «безрисковые» казначейские облигации становятся относительно более привлекательными по сравнению с дивидендной доходностью от О. Это вынудило акции снизиться, предлагая более широкую скидку и более высокую доходность.

Хотя для некоторых справедливо предположить, что сценарий со снижением доходности облигаций на фоне ожидаемого снижения ставок ФРС в 2024 году должен быть бычьим для О наряду с ценами на облигации, такая динамика далеко не очевидна.

Смешанные сигналы оценки

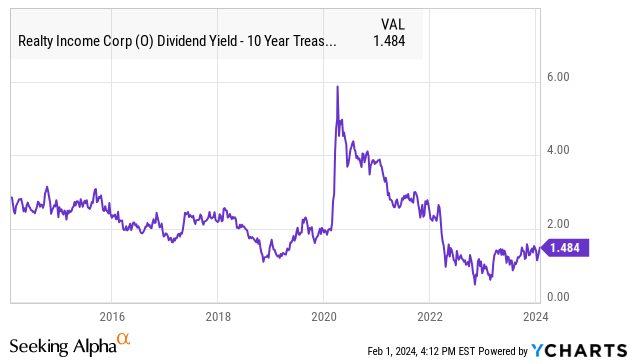

Мы можем отметить, что текущий спред между O и ставкой по 10-летним казначейским облигациям составляет около 1,5%, увеличившись за последний год, но все еще находится на исторически узком уровне по сравнению со средним значением, близким к 2,5% за последнее десятилетие.

Наша интерпретация здесь заключается в том, что O переоценен, и существует возможность роста доходности (и падения цены акции), чтобы этот спред вернулся к долгосрочному среднему значению. Другими словами, дивидендная доходность O должна будет подняться выше 6,5%, чтобы вернуться к среднему уровню за это десятилетие. Эта модель предполагает, что справедливая стоимость акций O составит около $48,00, или небольшое снижение на -12% от текущего уровня.

Здесь действуют несколько факторов. Во-первых, доходы от недвижимости в последние годы привели к сильному росту AFFO, что является отражением роста арендной платы в условиях устойчивой постпандемической экономики. Это позитивный момент, но он перевешивается макроэкономической картиной, поскольку рынок больше фокусируется на долгосрочных последствиях более высоких ставок фондирования и более слабых возможностей органического роста.

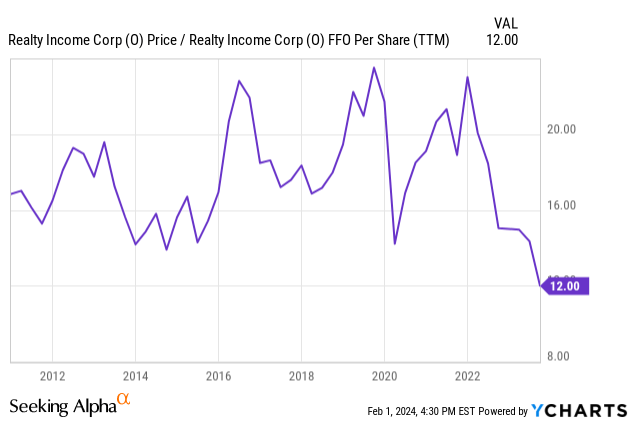

При этом другие показатели позволяют предположить, что акции находятся на более прочной основе, включая цену финансирования за счет операций, кратную 12x, что значительно ниже среднего значения, близкого к 18x за последнее десятилетие.

Другая сторона этого аргумента заключается именно в том, что больший дисконт необходим в условиях, когда процентные ставки находятся на многодесятилетнем максимуме и неопределенный путь их значительного снижения.

O сталкивается с скрытой кредитной слабостью

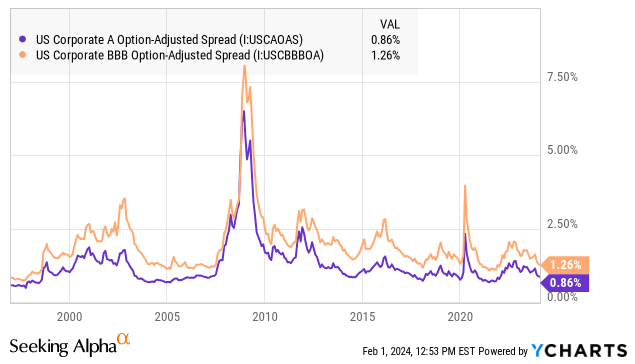

Еще одна проблема, которую мы испытываем, заключается в том, что кредитные спреды по облигациям инвестиционного уровня находятся на минимуме за несколько десятилетий. Облигации Realty Income имеют рейтинг (A-) по шкале S&P/Fitch Ratings и попадают в эту категорию, а также предполагают, что O являются относительно дорогими, поскольку это косвенный фактор, который поддерживает искусственно низкую дивидендную доходность.

Риск здесь заключается в том, что мы увидим возврат к более высоким рыночным кредитным спредам, в зависимости от того, как будет развиваться макроэкономическая картина. Это, вероятно, отразится на более высокой дивидендной доходности по акциям как «заместителю облигаций».

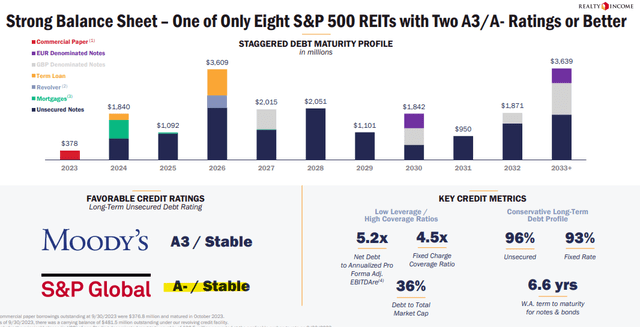

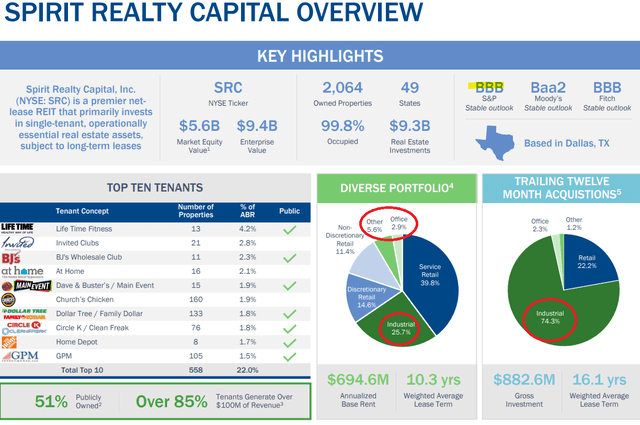

Мы поднимаем этот вопрос, потому что Spirit Reality, которую О только что приобрел, ранее имела рейтинг (BBB), что существенно на 2 уровня ниже по той же кредитной шкале. В результате слияния O принимает на себя долг Spirit в размере 4,1 миллиарда долларов в дополнение к дополнительному срочному кредиту в размере 200 миллионов долларов в рамках сделки. Эти суммы превышают долговую позицию Realty Income в размере 21 миллиарда долларов, о которой сообщалось в последний раз.

Таким образом, хотя все эти цифры остаются хорошо подкрепленными общей солидной ликвидностью и базовым денежным потоком, справедливо будет сказать, что объединенная группа заслуживает небольшого кредитного снижения маржи по мере корректировки коэффициентов капитала.

Мы не предлагаем понизить кредитный рейтинг O, но при прочих равных условиях приобретение актива более низкого качества является чистым негативом. Согласно такому подходу, новая объединенная компания теоретически должна иметь немного более широкий кредит, что приведет к более широкой оценочной скидке или ограниченной потенциальной премии.

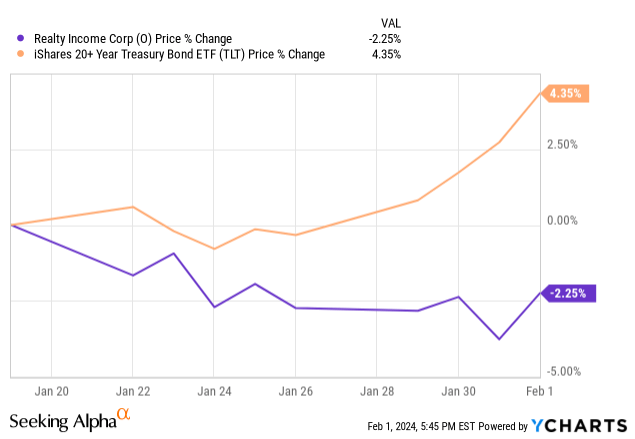

Показательно, что за последние две недели рынок облигаций продемонстрировал сильное ралли, даже несмотря на то, что акции O упали за этот период с разбросом доходности почти в 600 базисных пунктов.

Эта динамика является некоторым свидетельством того, что наш тезис реализуется. Цена акций O претерпевает структурные изменения как техническое следствие сделки с SRC.

Последствия слияния духов

Говоря о сделке Spirit, можно справедливо сказать, что есть возможности для синергии. Spirit предлагает портфель объектов недвижимости, который включает в себя значительное совпадение среди розничных арендаторов, включая крупные корпорации, с которыми O уже имеет отношения.

В то же время сделка знаменует собой большой скачок для O в промышленный сегмент, на который приходится почти 26% доходов от аренды Spirit. Spirit также предлагает портфель офисных зданий и других типов недвижимости, которые являются относительно новой территорией для О.

Хотя компания рекламирует преимущества диверсификации, следствием этого является дальнейший отход от традиционного основного преимущества O в розничных активах.

Проблема здесь в том, что промышленная недвижимость, особенно в сфере складов и логистики, может быть более цикличной по сравнению с традиционной сильной стороной O, связанной с недискреционными клиентами основных потребительских товаров. Офисная недвижимость в коммерческих помещениях в целом является слабым местом в секторе недвижимости.

Опять же, сдвиг незначителен, но мы приводим аргумент, что попытка O расти и диверсифицироваться произошла за счет ее оценочного потенциала, по существу добавляя то, что раньше считалось непрофильными активами.

Что будет дальше с доходами от недвижимости?

Все внимание будет приковано к отчету за четвертый квартал, который будет опубликован 20 февраля, позднее в этом месяце. В операционном плане ожидается продолжение тенденций третьего квартала, когда рост доходов от аренды того же магазина достиг 2,2%, а уровень возврата арендной платы за объекты, повторно сданные в аренду, составил 106,9%.

Ранее компания опубликовала годовой прогноз для AFFO на уровне около $4,00, который, если он подтвердится, будет представлять собой рост на 2% по сравнению с 2022 годом. Точками мониторинга здесь будут показатели, охватывающие уровень заполняемости и новую инвестиционную активность.

Что еще более важно, этот отчет о прибылях и убытках предоставит руководству возможность консолидировать финансовые показатели Spirit в предварительные данные и поставить некоторые финансовые цели на будущее.

Общая картина остается макроэкономическими тенденциями высокого уровня, при этом рынок больше думает о том, как будут развиваться процентные ставки и условия на рынке недвижимости в будущем.

Мы знаем, что экономические данные превзошли ожидания, и более высокие, чем ожидалось, потребительские расходы являются хорошим предзнаменованием для розничной торговли. Существует мнение, что надвигающееся снижение процентных ставок ФРС может стимулировать возрождение активности, одновременно обеспечивая облегчение кредитной ситуации.

Тем не менее, другая сторона считает, что, если экономика останется в этой явной ситуации золотого замка, долгосрочные ставки могут оставаться выше, даже когда короткий конец кривой падает. Такое повышение, вероятно, будет продолжать оказывать давление на акции O и более широкий сектор REIT.

Существует также риск того, что экономические условия просто ухудшатся, о чем сигнализируют ослабление рынка труда и неожиданный спад экономической активности. Для O способность поддерживать рост арендной платы является ключом к ее стратегии, которая становится сложной, если арендаторы сталкиваются с финансовыми проблемами.

Последние мысли

Не существует быстрого решения проблемы доходов от недвижимости, которая, по сути, была мертвыми деньгами в течение последних нескольких лет. Инвесторы, надеющиеся, что снижение процентных ставок до 2024 года положит начало росту цен на акции, могут быть удивлены, поскольку технические факторы оценки ограничивают значительный рост цен по сравнению с текущим уровнем.

В конечном итоге мы рекомендуем держать акции, подразумевая, что в большей степени это будет продолжающаяся волатильность с целевой ценой в $55,00 на предстоящий год. С другой стороны, мы хотим увидеть свидетельства более сильного «органического» роста, отраженного в более высокой динамике AFFO, выходящей за пределы низких однозначных цифр, что, по нашему мнению, станет проблемой в нынешних условиях.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")