: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткая информация

Поскольку на этой неделе банки снова оказались в заголовках новостей, я хотел бы коснуться подсектора финансового сегмента, который часто недостаточно освещается, но часто представляет интересную инвестиционную возможность, о которой я писал в прошлом году, и это страхование. Хотя это, возможно, и не самый модный и крутой стартап из Кремниевой долины в глазах ведущих СМИ, недостаток шумихи в СМИ он компенсирует фундаментальными показателями, которые, по нашему мнению, более важны.

На самом деле, вы, возможно, помните вступительную сцену фильма 1980-х годов «Уолл-стрит», где опытный брокер говорит молодым людям «придерживаться фундаментальных принципов… так были созданы IBM и Hilton». Хорошие вещи иногда требуют времени».

Сегодняшним страховым выбором недели, который сейчас торгуется по цене менее 70 долларов, является MetLife (NYSE:MET), акции, которые я освещал в августе, и с тех пор, как я объявил об удержании, цена их акций с тех пор выросла почти на 5%.

На этот раз наш тезис по этим акциям состоит в том, чтобы подтвердить их рейтинг «держать», и это обусловлено уверенным ростом выручки, прибыли и капитала в годовом сопоставлении, а также оценками аналитиков относительно будущего роста прибыли на акцию, а также конъюнктурой процентных ставок, благоприятствующей активу этой компании. портфолио.

В то же время ее дивидендная доходность по сравнению с ключевыми аналогами ничем не примечательна, и, несмотря на приличные оценки, она также торгуется со значительной премией к своей скользящей средней и подвержена влиянию офисных кредитов — известный риск, о котором в последнее время много говорят.

Методология

В этой статье будет использован наш «Инвестиционный поток», представленный ниже, который основан на каскадной методологии из мира управления проектами.

Цель сегодняшней статьи — ответить на такие вопросы, как почему именно эта акция и сектор, какие риски и выгоды мы можем планировать, имеет ли смысл текущая цена и оценка акций, какие показатели важны для этого конкретного сектора и что может быть долгосрочным? стратегия срочного выхода для этой акции?

Ответы на эти вопросы в целом должны привести к принятию делового решения о том, покупать ли нам, продавать или держать эти акции сегодня.

Инициирование: почему эти акции и отрасли?

Во-первых, давайте начнем с финансового сектора в целом. Из ключевых рыночных данных Seeking Alpha мы знаем, что этот сегмент значительно вырос по сравнению с 3 года назад: рост составил +32% за 3 года, а также рост +6% за последний год.

Надо сказать, что это большой сектор, охватывающий банки, управляющие активами и страхование. Что мне нравится в страховании, так это то, что оно не имеет определенных проблем, которые есть у банков. Например, он получает массу денег от премий по клиентским полисам, а после выплаты расходов и претензий по страховым полисам инвестирует много дополнительных денег в портфель активов, зарабатывая на этом деньги, в основном за счет процентов. Таким образом, условия высоких ставок для этой фирмы похожи на золотую лихорадку.

В то же время, в отличие от банков, он не несет ответственности за депозиты клиентов, не боится массового изъятия банковских вкладов или выплаты процентов по традиционным банковским вкладам. Страховые полисы, по нашему мнению, также имеют тенденцию быть «липкими», особенно страхование жизни.

С учетом вышесказанного, нам нравится анализировать MetLife, поскольку она является ведущей компанией по страхованию жизни, но также имеет диверсификацию среди других направлений бизнеса. Некоторыми из ее аналогов и конкурентов могут быть Prudential Financial (PRU) и канадская Sun Life Financial (SLF).

Из ее профиля на SA мы знаем, что она существует уже более 100 лет, торгуется на NYSE, имеет глобальное присутствие и, помимо страхования, также занимается фиксированными и переменными аннуитетами, пенсионными продуктами и инвестиционными продуктами на рынках капитала.

Те из нас, кто вырос в районе Нью-Йорка, также знают, насколько силен бренд MetLife, и не только потому, что его имя красуется на огромном здании на Манхэттене, но и потому, что несколько поколений смотрели рекламу MetLife по телевидению, в печати и позже онлайн. Этот бренд создавался поколениями, и, как мы уже говорили, иногда хорошие вещи требуют времени.

Планирование: каковы риски и выгоды?

Теперь, когда мы знаем, почему нас интересует этот сектор и эти акции, давайте поговорим о планировании рисков и выгод от владения этими акциями.

Во-первых, давайте коснемся последних результатов о доходах, которые все еще актуальны после публикации 31 января.

Нам кажется, что это серьезная компания: выручка в годовом сопоставлении выросла до +19 млрд долларов в квартале, заканчивающемся в декабре, по сравнению с 16,3 млрд долларов в декабре 2022 года.

Из отчета о прибылях и убытках мы видим, что движущей силой этого дохода был рост как основного бизнеса по страховым премиям, так и рост процентных доходов по портфелю активов.

Однако из того же заявления мы также видим, что выплаты по страховым выплатам выросли по сравнению с прошлым годом: в четвертом квартале в виде пособий было выплачено + 14,7 миллиарда долларов, и это явно повлияло на прибыль: чистая прибыль упала до 607 миллионов долларов против 1,3 миллиарда долларов в декабре 2022 года.

Компании удалось сохранить положительный денежный поток, и в балансе мы видим значительное снижение долгосрочного корпоративного долга в годовом сопоставлении, что способствовало росту собственного капитала в годовом сопоставлении, общий капитал которого сейчас составляет +$30,25 млрд.

Еще одним положительным моментом, который следует отметить, является то, что аналитики MetLife прогнозируют дальнейший рост прибыли на акцию в течение следующих нескольких лет, при этом в квартале, заканчивающемся в декабре 2024 года, ожидается рост прибыли на акцию почти на 23% в годовом сопоставлении.

Что касается риска ликвидности, компания в своих результатах за 2023 год указала, что «денежные средства и ликвидные активы холдинговой компании составляют 5,2 миллиарда долларов США на 31 декабря 2023 года, что превышает целевой денежный буфер в размере 3,0–4,0 миллиарда долларов США».

Мы также знаем, что условия высоких процентных ставок пошли на пользу этой фирме. Согласно их комментарию за четвертый квартал, рост чистого инвестиционного дохода «был обусловлен повышением процентных ставок и увеличением оценочной справедливой стоимости некоторых ценных бумаг».

В недавних заголовках в финансовой прессе говорилось о подверженности банков рискам, связанным с офисными кредитами, например, сообщение The Financial Times о падении акций New York Community Bancorp (NYCB) после того, как банк сообщил об убытках по кредитам, «которые возникли из-за кредитов, привязанных к офисным зданиям», » нас волнует, какое влияние MetLife имеет на офисную недвижимость и как это может повлиять на развитие компании.

Из финансового приложения MetLife мы видим, что их офисные кредиты на сумму 19,65 млрд долларов США составляют почти +38% от общего объема коммерческих ипотечных кредитов, что составляет около 52,1 млрд долларов США от чистого портфеля ипотечных кредитов в размере 84,1 млрд долларов США. Таким образом, офисы составляют около 23% чистых ипотечных кредитов, которым выдается MetLife.

Таким образом, наш прогноз заключается в позитивной осторожности в отношении этой компании, поскольку, с одной стороны, она увеличила выручку, капитал и прибыль, а также имеет оценки будущего роста прибыли на акцию, однако в то же время почти 1/4 ее рисков по ипотечным кредитам связана в офисы. Даже если это кредиты высшего качества, нас беспокоит то, что рынок становится все более нервным по поводу владения компаниями с более чем несколькими процентными пунктами присутствия офисов, особенно если все больше банков начнут сообщать о значительных потерях по кредитам.

В целом, сценарий соотношения риска и выгоды для нас на данный момент представляет собой сценарий удержания, а не покупки или продажи, но нам понадобятся дополнительные данные, прежде чем принимать решение.

Исполнение: оправдана ли цена и оценка?

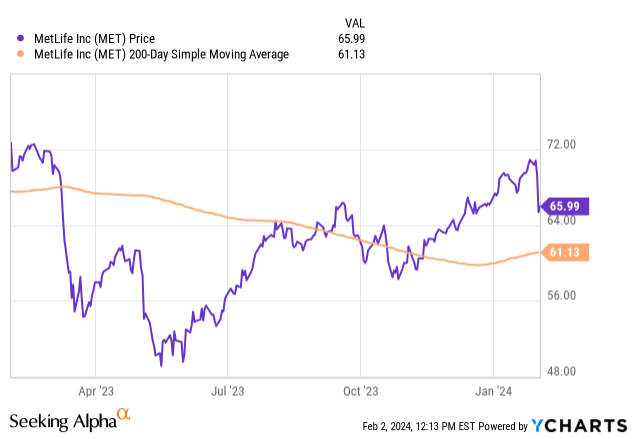

Фактором, который мы учитываем, является цена акций по отношению к ее 200-дневной скользящей средней, а также оценки этих акций.

Сначала давайте вытащим yChart:

На графике мы видим, что акции довольно хорошо восстановились после минимумов прошлой весной, когда многие финансовые компании падали после банкротств региональных банков, и сейчас MetLife торгуется почти на +8% по сравнению с 200-дневной SMA.

Из показателей оценки мы знаем, что форвардный P/E составляет 7,98, а средний показатель по сектору — 10,88. Кроме того, это лучшая оценка, чем мультипликатор прибыли в 16,6x у сопоставимой страховой компании Prudential Financial.

По сравнению с моим летним обзором MetLife, когда ее форвардный P/E составлял 13,7, теперь она представляет собой лучшую оценку при почти 8-кратном форвардном доходе, учитывая, что аналитики оценивают рост прибыли на акцию на +23% в годовом сопоставлении к декабрю, как я упоминал ранее. Таким образом, похоже, что рынок немного сдерживается, хотя аналитики настроены оптимистично. Мы рассматриваем это как ценную возможность.

Лично мы считаем, что сохранение высоких процентных ставок будет продолжать приносить пользу этой фирме, особенно после того, как заседание ФРС в конце января не привело к снижению ставок, и, согласно статье CNBC, кажется менее вероятным, что снижение ставок в марте произойдет. или.

Что касается форвардного коэффициента P/B, то он сейчас составляет 1,62, что чуть выше среднего показателя по сектору (1,04). Это говорит о том, что рынок оптимистично настроен в отношении будущего роста акций, вероятно, из-за ожидаемого роста прибыли, а также роста капитала в годовом исчислении и снижения долга, о котором компания сообщила в результатах четвертого квартала. Нам нравится эта оценка, поскольку она подкреплена доказанным ростом акций и высокой вероятностью будущего роста акций, поэтому она оправдывает оптимистичный настрой в отношении цены акций.

На этом этапе нашего «водопадного» подхода к этим акциям все еще можно либо удерживать, либо покупать, и мы видим, что сегодняшний консенсус (аналитики SA, Уолл-стрит, квантовая система) все призывают к покупке.

Решающим фактором будет дивидендная доходность и рост дивидендов, и мы рассмотрим это в следующем разделе.

Мониторинг и контроль: какие показатели важны для этого сектора?

Мы находимся между тем, покупать ли акции MetLife по текущей повышенной цене или держаться (при условии, что мы уже купили акции по более низким ценам весной).

Двумя показателями, которые мы отслеживаем на постоянной основе (поскольку они могут меняться), являются дивидендная доходность и рост дивидендов, а также стабильность квартальных выплат дивидендов.

Мы знаем, что MetLife до сих пор увеличивала дивиденды в течение 10 лет: годовые дивиденды выросли с $1,18 в 2014 году до $2,06 в 2023 году, то есть рост на +74% за десятилетие. Это говорит нам о том, что это серьезная фирма, способная вернуть капитал акционерам. Учтите, что недавняя потеря кредита от New York Community Bancorp привела к тому, что эта фирма сократила квартальные дивиденды, что также повлияло на доходность.

Мы считаем, что продолжающийся ожидаемый рост прибыльности MetLife и положительная ситуация с денежными потоками увеличивают вероятность повышения дивидендов в 2024 году. Сейчас она уже составляет 0,52 доллара на акцию, что, по нашему мнению, неплохо для акций, торгующихся по цене менее 70 долларов, поскольку доходность +3%. Хотя история не гарантирует будущих выплат, она повышает нашу уверенность, поскольку эта фирма уже много лет осуществляет непрерывные ежеквартальные выплаты.

Наконец, мы хотим сравнить скользящую доходность с аналогами, чтобы получить максимальную доходность за вложенный капитал.

Мы будем использовать сопоставимые компании: Prudential, Sun Life и Aflac (AFL). Мы видим, что Prudential лидирует с доходностью 4,87%, поэтому в условиях процентных ставок, когда инвесторы часто оставляют акции в пользу депозитных сертификатов с высокими ставками и фондов денежного рынка, платящих доходность +5% и выше, мы должны сказать, что MetLife приходит короткий по доходности.

Prudential, несмотря на сегодняшнюю цену акций в 125 долларов, предлагает квартальные дивиденды в размере 1,25 доллара на акцию, а также имеет историю стабильных выплат и 10-летнего роста дивидендов, так что это будет наш выбор с точки зрения наилучшего предложения по доходности.

Итак, мы выступаем за твердую фиксацию MetLife, а не за покупку или продажу на данном этапе, и считаем, что доказательства подтверждают это мнение.

Закрытие: когда я выйду из этой инвестиции?

Теперь, когда мы решили сохранить MetLife и не покупать и не продавать их, какова наша портфельная стратегия и как нам выйти из этой позиции?

Наша стратегия заключается в том, что MetLife станет опорной акцией в нашем портфеле, предоставляя нам доступ к крупным, хорошо зарекомендовавшим себя и высоколиквидным страховым компаниям, таким как эта, поэтому мы будем стремиться удерживать ее в течение 30+ лет в рамках выплаты дивидендов. портфель доходов, а не стремление к краткосрочному приросту капитала.

Мы знаем, что, удерживаясь, мы подвергаем наш портфель как риску снижения, так и риска роста. Риск снижения, по нашему мнению, может возникнуть из-за того, что нервные инвесторы в целом бегут от финансовых активов в случае дальнейших проблем с офисными кредитами в системе, но мы также считаем, что существует потенциал роста, поскольку оппортунистические инвесторы признают «будущую стоимость» этих акций и также будут удерживать их. на это, как и мы, особенно инвесторы, ориентированные на дивиденды, которые хотят стабильного дохода в виде дивидендов от надежной компании. Мы считаем, что риск невыполнения обязательств по офисным кредитам должен снизиться после того, как процентные ставки снова снизятся, поскольку это сделает заимствования более дешевыми. В настоящее время высокая стоимость займов для инвестиций в офисы просто не является хорошей инвестицией, но со временем это должно измениться, поскольку ставки всегда снова снижаются, поскольку мы наблюдаем этот цикл снова и снова.

Другими словами, мы считаем MetLife «безопасной» акцией, которую можно держать в руках, а также признаем «ценность» страховой отрасли как необходимость как отрасли, которая помогает людям и предприятиям передавать риски третьей стороне.

В данном случае MetLife активно занимается страхованием жизни, и это жизненное событие, которое может стать весьма дорогостоящим и финансово затрудненным для любой семьи, поэтому мы считаем, что MetLife обеспечивает острую экономическую необходимость передать этот финансовый риск страховщику, и как инвесторы мы также видим ценность непрерывного поступления страховых премий, поступающих в компанию каждый год, и благодаря эффективному актуарному управлению рисками эта фирма уже более 100 лет занимается страхованием того, что мы могли бы назвать чьим-то самым важным активом… его жизнью. и членов семьи.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")