: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Apple (NASDAQ:AAPL) продолжает оставаться высокодоходным и здоровым бизнесом. Даже в сложных макроэкономических условиях компания добилась роста выручки на 2% в годовом сопоставлении и уверенного роста чистой прибыли на 13% благодаря улучшению структуры продаж, что привело к росту рентабельности.

Однако эти показатели роста значительно не соответствуют ожиданиям аналитиков в отношении компании.

Это количественное отставание происходит на фоне ряда качественных неудач в бизнесе, таких как ослабление спроса на их продукцию в Китае и операционное превосходство со стороны многих конкурентов Apple.

Хотя эти угрозы в основном остались прежними со времени моего последнего сообщения об Apple, я думаю, что несоответствие между текущими оценками и показателями прибыли компании вполне реально.

Даже в базовом сценарии акции Apple кажутся перекупленными, поскольку они переоценены на 14%.

Поэтому я должен продолжать оценивать Apple как «Продавать».

Анализ первого квартала 24 финансового года

Я провел полный углубленный анализ финансовых возможностей Apple в более ранней статье: «Apple: Правильная компания по неправильной цене». Я рекомендую прочитать эту статью, чтобы получить полное представление о недавних финансовых успехах фирмы.

Начиная новый финансовый год, Apple за первые три месяца 2024 года заработала $119,6 млрд, что всего на 2% больше, чем за аналогичный период прошлого года. Этот слабый рост в годовом сопоставлении произошел, несмотря на выпуск множества новых продуктов в сегменте iPhone, Mac и iPad.

Основным драйвером роста продаж продуктов Apple стал iPhone, который заработал $69,7 млрд, или на 6% больше, чем в прошлом году. Это означает, что больше людей купили новые модели iPhone 15 и iPhone 15 Pro, которые значительно улучшили версии своих предшественников.

Хотя эти устройства получили большое признание критиков и пользователей, а новые компьютеры Mac M3 являются одними из самых быстрых ноутбуков, доступных потребителям, Apple изо всех сил пыталась обеспечить массовый рост этих сегментов продуктов, наблюдавшийся до пандемии.

В некоторой степени этого следует ожидать, поскольку мировые рынки смартфонов, ноутбуков и планшетов достигают пика зрелости. Я также считаю, что смягчение потребительских настроений привело к тому, что потенциальные клиенты стали меньше хотеть и иметь возможность тратить свои все более напряженные доходы на роскошные технологические продукты, которые производит Apple.

Еще одним ключевым катализатором роста Apple стали ее услуги, выручка от которых составила $23,1 млрд, что на 11% больше, чем в прошлом году. Это означает, что больше людей подписались на онлайн-сервисы Apple, такие как Apple Music, Apple TV+, Apple Arcade и iCloud, которые предлагают музыку, фильмы, игры и хранилище.

Лично я большой поклонник увеличения инвестиций Apple и коммерциализации своего сегмента услуг. Такие компании, как Apple TV, Music и Health, предоставляют фирме реальные возможности роста и используют и без того огромный охват, который фирма имеет со своими физическими продуктами.

Увеличение доли общей выручки, полученной сегментом услуг Apple, выросло с 17% в 1 квартале 23 финансового года до 19,4% в 1 квартале 24 финансового года.

Этот существенный рост позволил Apple повысить свою операционную эффективность за счет снижения себестоимости продаж продуктов и небольшого увеличения себестоимости услуг на сервисах на 3%, что позволило валовой прибыли компании увеличиться на 9% до 54,9 млрд долларов США (операционная маржа 29,8%).

Бизнес Apple в сфере услуг предлагает фирме отличный способ увеличить прибыль благодаря более низким капитальным затратам, связанным с ростом бизнеса, по сравнению с сегментом аппаратного обеспечения. Этот сегмент также позволяет Apple получать больше дохода в расчете на пользователя из своей существующей клиентской базы даже в условиях высокого спроса на программное обеспечение.

В этой связи Apple также заявила, что у нее более 2,2 миллиарда активных пользователей ее продуктов и услуг, что представляет собой новый рекордный рекорд для компании.

Продолжающаяся способность Apple трансформировать продажи в большую и лояльную клиентскую базу является очень позитивным моментом, поскольку ее продукты продолжают точно отвечать потребительским требованиям и предпочтениям.

Одним из ключевых недостатков отчета Apple за первый квартал является падение продаж в большей географической демографической группе Китая. Довольно значительное падение продаж на 13% привело к тому, что этот регион стал единственным сокращающимся рынком для Apple.

Эта количественная поддержка заявленного снижения продаж iPhone в Китае на фоне сильной внутренней конкуренции может оказать некоторое реальное давление на способность Apple реализовать свои долгосрочные перспективы роста.

Без быстро расширяющегося китайского рынка Apple будет трудно компенсировать будущие потери доли рынка на своих рынках Америки или Европы. Хотя их экспансия в Индию может позволить фирме восстановить доступ к быстро развивающейся среде спроса, это все еще спекулятивно, учитывая отсутствие конкретных данных по региону.

В первом квартале фирма также вознаградила акционеров, выкупив акции на сумму 20 миллиардов долларов. Я должен признать, что эти покупки акций, на мой взгляд, представляют собой неэффективное использование капитала, учитывая действительно завышенные цены, по которым в настоящее время торгуются акции Apple.

Я бы предпочел видеть этот возврат капитала в форме довольно огромных дивидендов, а не в форме обратного выкупа акций, который при нынешних ценах просто не кажется эффективным способом сократить текущее количество акций.

Тем не менее, Apple объявила, что заплатит своим акционерам 0,24 доллара за каждую акцию 15 февраля 2024 года.

Денежные потоки также остаются сильными: компания заработала $39,9 млрд денежных средств от своей операционной деятельности, что на 18% больше по сравнению с аналогичным периодом прошлого года. Эти огромные денежные потоки неудивительны, но, конечно, по-прежнему приветствуются и предоставляют Apple большую свободу для финансового маневрирования.

В целом, я считаю, что Apple извлекла максимальную пользу из сложной макроэкономической ситуации. Хотя это не значит, что я доволен сдержанным ростом выручки на 2% в годовом исчислении, я считаю, что увеличение их чистой прибыли, увеличение доходов от услуг и качественные операционные успехи являются положительным прогрессом.

Сами по себе результаты Apple довольно хороши, учитывая, что они (по крайней мере теоретически) подвержены сильно цикличному и конкурентному спросу.

Однако реальная проблема, которую я подозреваю, заключалась в ухудшении настроений инвесторов по отношению к фирме, связана с тем, как эти результаты взаимодействуют с оценкой акций.

Оценка — обновление за 1 квартал 2024 г.

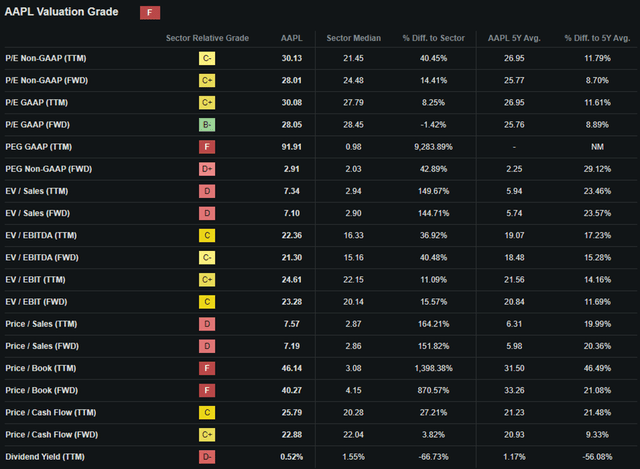

Компания Seeking Alpha’s Quant присвоила Apple рейтинг оценки «F». Я в основном склонен согласиться с этой последней оценкой, учитывая чрезвычайно высокие коэффициенты, которые в настоящее время присутствуют в фирме.

Акции Apple в настоящее время торгуются с коэффициентом P/E GAAP TTM 25,79x, что представляет собой увеличение на 11% по сравнению со средним показателем за 5 лет. Это соотношение намного выше, чем примерно 20-кратное соотношение, наблюдавшееся до 2020 года, и иллюстрирует значительный кратный рост за последние несколько лет.

Хотя я бы понял такой рост мультипликаторов, если бы компания выпускала потрясающие квартальные отчеты, я считаю, что этот коэффициент P/E остается неподтвержденным, поскольку это подтверждается ее последними четырьмя квартальными отчетами и прогнозом на 2024 год.

Apple также имеет довольно высокий коэффициент P/CF TTM, равный 25,79x, и TTM EV/Sales, равный 7,34x. Оба этих коэффициента снова на 22% и 24% выше среднего показателя Apple за 5 лет, что еще раз подтверждает мой тезис о том, что буквенная оценка подразумевает относительно большую переоценку акций.

С абсолютной точки зрения, последние четыре года Apple были замечательными: компания принесла акционерам огромную прибыль в размере 200%.

Однако этот рост сопровождался значительным многократным повышением стоимости, а в последнее время на фоне все более стабильного роста выручки и доходов.

Хотя компания продолжает значительно превосходить по доходности высокотехнологичный отслеживающий фонд Nasdaq-100 QQQ (QQQ), текущие оценки достигли рекордных максимумов, и акции, по-видимому, не могут преодолеть барьер в 200 долларов.

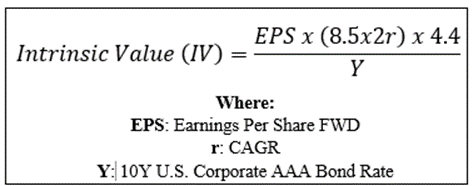

Давайте воспользуемся специально разработанным расчетом внутренней оценки The Value Corner, чтобы лучше понять, какая ценность существует в компании с более объективной точки зрения.

Исходя из текущей цены акций Apple в 186,86 доллара, обновленной прибыли на акцию в 2024 году в размере 6,62 доллара, реалистичного значения «r» 0,09 (9%) и текущего коэффициента доходности корпоративных облигаций Moody’s Seasoned AAA 4,74x, я получаю базовый вариант IV из 162,80 доллара США. В настоящее время это представляет собой переоценку акций примерно на 14%.

Если использовать более пессимистическое значение CAGR для r, равное 0,05 (5%), чтобы отразить сценарий, в котором Apple ожидает еще один относительно стабильный год, характеризующийся приглушенным ростом доходов, акции оцениваются примерно в 113 долларов, что представляет собой огромную переоценку акций на 60%.

Хотя этот «медвежий» сценарий действительно представляет собой наихудший сценарий для Apple, он служит прекрасной иллюстрацией того, насколько текущие оценки зависят от будущего роста, а не от внутренней текущей стоимости.

В краткосрочной перспективе (3-12 месяцев) я затрудняюсь сказать, что именно может произойти с акциями Apple. Учитывая текущую переоценку и довольно сдержанный рост компании, я не удивлюсь, если увижу движение вниз в цене акций в течение как минимум нескольких месяцев, когда акции вернутся из состояния перекупленности.

В долгосрочной перспективе (2–10 лет) я вижу прибыльное и прочное будущее для Apple, характеризующееся ростом выручки примерно на 7–8% в годовом исчислении и постоянным увеличением прибыли, поскольку все больше доходов приносит их сервисное подразделение.

Хочу еще раз подтвердить, что мне очень нравится принципиальная деятельность компании и ее способность приносить прибыль. Apple продолжает выпускать превосходные продукты, отвечающие требованиям клиентов и приносящие компании огромные доходы.

Однако текущая оценка просто не оставляет места для ошибок исполнения или недостатков роста, что, следовательно, делает акции для меня непривлекательными в настоящее время.

Профиль рисков Apple — обновление за первый квартал 2024 г.

Apple по-прежнему видит реальные риски, возникающие из-за конкурентного характера бизнес-среды, в которой они работают, а также из-за позднего старта компании в гонке искусственного интеллекта.

Несмотря на то, что Apple продолжает выпускать отличные продукты, которые находят отклик как у критиков, так и у потребителей, Apple должна гарантировать, что они не отстают от конкурентов в своих соответствующих бизнес-категориях.

В таких линейках продуктов, как iPhone и Mac, мало настоящих инноваций в отношении форм-фактора по сравнению с конкурирующими устройствами, такими как Samsung и Asus.

Apple до сих пор не вышла на рынок мобильных телефонов со своими конкурентами, несмотря на то, что большинство крупных производителей теперь предлагают множество устройств на выбор.

Хотя их ставка на «пространственные вычисления» (это маркетинговый жаргон Apple для AR/VR) с Vision Pro может окупиться, окончательная популярность, прибыльность и успех продукта все еще остаются спекулятивными.

Фирма также довольно медленно начала реализацию своих инициатив в области машинного обучения и искусственного интеллекта.

Siri по-прежнему отстает от возможностей Copilot или Google Assistant, и из Купертино поступает мало конкретных новостей относительно планов Apple по внедрению генеративного искусственного интеллекта в свои продукты и услуги.

Учитывая недавнее большое количество сотрудников, связанных с искусственным интеллектом, было бы глупо предполагать, что Apple не работает над своей собственной большой языковой моделью и генеративной платформой искусственного интеллекта.

Однако фирма должна гарантировать, что выпуск конкурирующего продукта не займет слишком много времени, чтобы ее услуги и устройства текущего поколения оставались актуальными на рынке.

С точки зрения ESG, в Apple не произошло никаких реальных изменений. Фирма по-прежнему заботится об окружающей среде, обещая добиться нулевых выбросов и постоянно поддерживать максимальное социальное равенство и гендерный паритет в своей рабочей силе.

Я считаю, что Apple по-прежнему будет надежным инвестиционным выбором, сознательным в вопросах ESG, учитывая их нулевые цели и позитивное отношение к социальному равенству и управлению.

Конечно, мнения могут различаться, и я призываю вас провести собственное исследование профиля рисков Apple в области ESG, если эти вопросы имеют для вас особое значение.

Краткое содержание

Apple представила несколько смешанные результаты за первый квартал 2024 года. Хотя способность увеличивать доходы даже в условиях сложной и смягчающей макроэкономической ситуации обнадеживает, фирме необходимо решить проблему замедления экономического роста в Китае и стагнации продаж продукции, чтобы возродить свои перспективы роста.

Текущая базовая и медвежья оценки также оставляют желать лучшего для акций Apple. Повышенные мультипликаторы и реальная переоцененность акций не создают достаточных возможностей для наличия запаса прочности при оценке инвестиционной идеи в компании.

Поэтому я продолжаю рекомендовать Apple продавать и считаю, что в других частях рынка в 2024 году существует больший потенциал роста.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")