: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Altria Group, Inc. (NYSE:MO) — известный король дивидендов, который выплачивает растущие дивиденды уже 54 года подряд. Его рыночная капитализация составляет 71 миллиард долларов, а это означает, что MO включена в основные фондовые индексы США, ориентированные на акции с большой капитализацией и/или дивидендные выплаты.

Несмотря на выдающуюся историю, сильную позицию на рынке, растущие доходы и растущие объемы выкупа, доходность Altria приближается к 10%.

По моему мнению, существует огромный разрыв между фундаментальными показателями и оценками МО. Несмотря на то, что существуют риски, связанные с ужесточением регулирования и снижением выручки, Altria имеет достаточный финансовый буфер, которого достаточно, чтобы поглотить потенциальные сбои в будущем, не нанося ущерба способности распределять заманчивые дивиденды.

Позвольте мне теперь объяснить, почему я сейчас делаю большие ставки на Altria.

История гибели Альтрии

Есть несколько элементов, которые способствуют негативным разговорам о долгосрочных перспективах MO, а также о способности компании приспособиться к этим сочным потокам дивидендов.

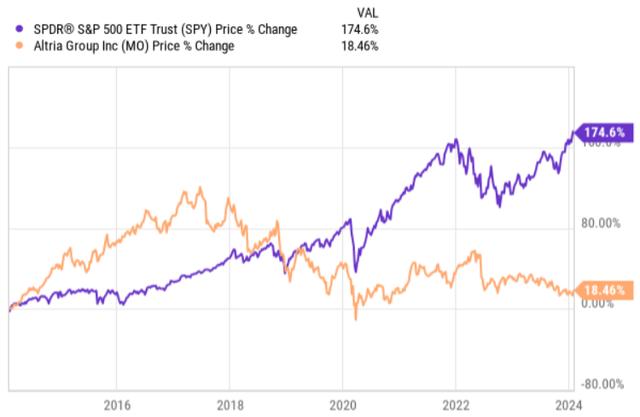

Одним из легко висящих плодов для медведей является массовое отставание от индекса S&P 500, которое стабильно наблюдается с 2017 года. Конечно, если бы мы включили в уравнение дивиденды, разрыв был бы не таким большим, но, тем не менее, наличие отрицательная альфа не исчезнет.

С точки зрения цен на акции медведи могут элегантно указать на полную стагнацию с 2020 года, в то время как общий фондовый рынок никуда не делся, а только растет.

Тогда, если соединить это с динамикой выручки, картина действительно может стать, по крайней мере, оптически удручающей. Например, в МО уже несколько лет наблюдается продолжающееся снижение продаж. Плюс, начиная с 2016 года, Altria из года в год фиксирует снижение своей доли рынка (с 55% в 2016 году до 46,4% в 2022 году).

Чтобы подлить масла в огонь, медведи могут подчеркнуть внешний долг Altria, который в настоящее время составляет ~ 25 миллиардов долларов. В контексте и без того тяжелого профиля продаж, потери доли рынка и потенциальных событий «черного лебедя» из-за агрессивного регулирования такая долговая позиция может в конечном итоге дестабилизировать Компанию и привести к сокращению дивидендов.

Где рынок ошибается

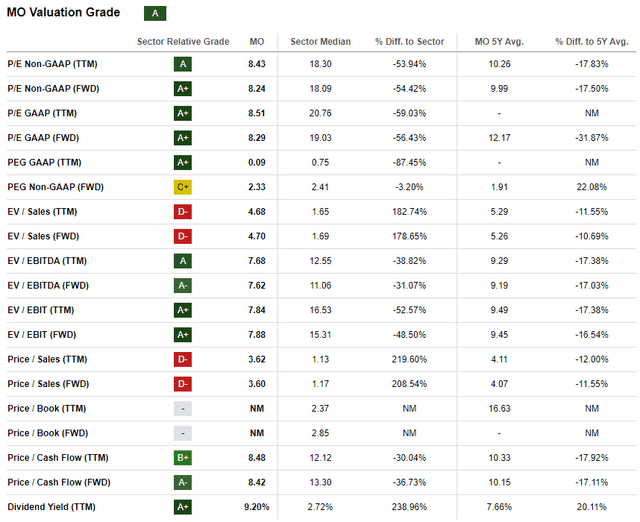

На мой взгляд, рынок делает слишком большую скидку бизнесу Altria. Глядя на таблицу оценок ниже, мы можем заметить, что почти по всем показателям акции MO выделяются как очень привлекательные.

Области, в которых МО позиционируется относительно плохо, связаны с компонентом генерации продаж. А именно, выручка кажется слишком мелкой по сравнению с текущей ценой или стоимостью предприятия. Плюс это тоже точка борьбы для Альтрии, как указано выше. Например, в отчете о прибылях за четвертый квартал 2023 года мы можем обнаружить падение выручки примерно на 4% по сравнению с четвертым кварталом 2022 года.

Однако это не то, что действительно имеет значение, пока Компания генерирует дополнительную ценность на уровне денежных средств или чистой прибыли. Мы должны помнить, что инвесторы вознаграждаются в виде денежных средств и прибыли (например, посредством обратного выкупа акций, дивидендов, роста прибыли), а не в виде результатов на уровне выручки. Теоретически выручка может вырасти в 2 раза, но если нет конверсии денежных средств и прибыли, никакой ценности не создается.

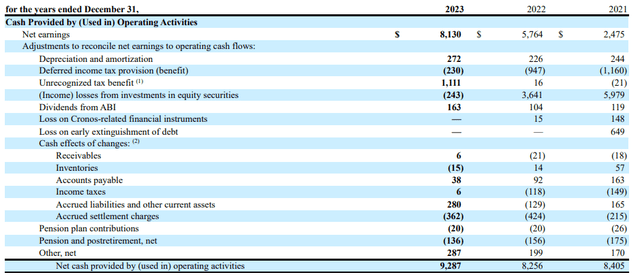

В случае с Altria мы видим, как этот шаблон хорошо работает. Хотя продажи снизились, денежные потоки от операционной деятельности продолжали увеличиваться.

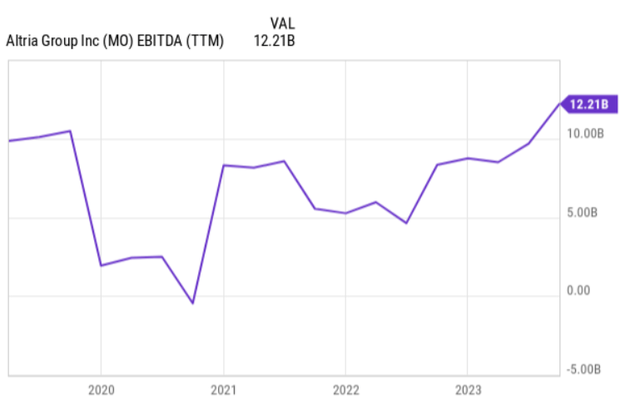

Ту же ситуацию можно увидеть на графике EBITDA ТТМ ниже, где в настоящее время МО демонстрирует более высокий показатель EBITDA, чем в 2020 году, когда цена акций была незначительно ниже.

Таким образом, с точки зрения денежных потоков, MO на самом деле хорошо развивается и показывает стабильные результаты, несмотря на огромную скидку, которую можно предположить из почти двузначной доходности.

Что интересно, так это то, что консенсус-оценка на следующие 4 года свидетельствует о том, что Altria сможет обеспечить рост прибыли на акцию на 2-4%. Опять же, это не то, что мы обычно можем наблюдать среди акций, которые обеспечивают двузначную доходность.

Более того, с точки зрения перспектив роста руководство (Билли Гиффорд — генеральный директор) представило очень многообещающую картину NJOY в недавнем (четвертом квартале 2023 года) отчете о прибылях и убытках:

Что касается NJOY, то, конечно, вы можете ожидать большего объема инвестиций в 2024 году, чем в 2023 году. Частично это просто по своей природе, мы не закрывали его до 1 июня, но сейчас у нас 75 000 магазинов. И поэтому мы очень надеемся, что в магазинах, где покупатели делают покупки, это будет отображаться гораздо более заметно, чем когда-либо, и мы обеспечили, как я уже говорил, отличное место на светильнике. Но учитывая это, мы чувствуем, что как только мы получим это в руки потребителей, исследования потребителей скажут нам, что со временем они будут конвертироваться в продукт, потому что он им нравится.

Наконец, если мы посмотрим на финансовый риск и уровень встроенного буфера в финансовых показателях Altria, то и здесь мы заметим довольно здравую картину.

Прежде всего, ключевые показатели кредитного плеча и покрытия процентных ставок чрезвычайно хорошие (по состоянию на четвертый квартал 2023 года):

- отношение чистого долга к EBITDA 1,9х.

- покрытие процентов TTM 10x.

- коэффициент выплаты денежных потоков 57%.

Кроме того, базовая структура кредитного плеча является здоровой и включает в себя хорошо продуманные профили сроков погашения долга.

А именно, Altria сумела достичь идеального сочетания, когда дело доходит до ее долговой позиции, где, с одной стороны, большая часть сроков погашения долга зафиксирована по процентным ставкам ниже рыночного уровня, а с другой стороны, их профили погашения в значительной степени серверная часть загружена примерно 85% общего долга со сроком погашения после 2028 года.

Нижняя линия

Altria — неправильно понимаемая акция. Снижение доходов, стагнация цен на акции и риски неблагоприятных регуляторных решений затмевают основные фундаментальные показатели, которые обеспечили высокие денежные доходы и поддерживают стабильный прогноз прибыли на акцию в будущем.

Текущая доходность ~9,8% в сочетании с надежным профилем кредитного плеча и слегка растущей прибылью гарантирует однозначную покупку.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")