: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Приближаются результаты прибыли Cisco (NASDAQ:CSCO) за второй квартал, и, хотя компания ожидает более медленный финансовый год в целом, ее сильные операционные успехи делают 2025 год и последующие годы довольно сильными. Однако его оценка потенциально не имеет запаса прочности, и некоторые оценки могут означать, что она переоценена. Однако, учитывая сильный денежный поток и хорошую прибыльность, Cisco стоит удерживать.

Доходы и операции

Результаты прибыли Cisco за второй квартал будут опубликованы 14 февраля 2024 года после выхода на рынок. В первом квартале Cisco сообщила о росте выручки на 8% до $14,7 млрд и росте прибыли на акцию на 37% до $0,89. В течение этого периода фирма осуществила приобретения для улучшения своих облачных технологий, мониторинга производительности сети и мониторинга широкополосной сети, а также других возможностей. Компания также заявила о своем намерении приобрести Splunk Inc. (SPLK), лидера в области платформ безопасности и наблюдения, с целью закрыть сделку к результатам третьего квартала 2024 года.

В течение 2024 года Cisco сосредоточит усилия на искусственном интеллекте («ИИ») и разработках в области технологий Ethernet и сетевых структур. Компания хочет добиться более высоких скоростей сети, устойчивости ИТ и высокой прозрачности сети. Ожидается, что достижения в области Ethernet сыграют важную роль в обучении ИИ, помогая достичь пропускной способности до 400G и 800G. Таким образом, центры обработки данных должны начать революционизироваться с более высокой эффективностью.

По итогам второго квартала 2024 года консенсус-оценка компании на акцию по GAAP составляет $0,65, что на 3% меньше по сравнению с прибылью Cisco за второй квартал 2023 года, а консенсус-оценка выручки составляет $12,71 млрд, что на 6,54% меньше в годовом сопоставлении. Хотя консенсус-прогноз прибыли на оставшуюся часть предстоящего финансового года выглядит ниже, поскольку макроэкономические факторы ослабевают, компания должна начать сообщать о более многообещающих результатах. Кроме того, в то же время ее ИИ и достижения в области технологий должны начать приносить больше плодов. Учитывая, что с сентября 2023 года цена акций упала примерно на 13%, я думаю, что сейчас самое подходящее время для покупки.

Финансы

Cisco имеет высокую прибыльность: рентабельность чистой прибыли TTM составляет 23,4%, что на 856,81% опережает средний показатель по сектору в 2,45%. Средняя чистая прибыль за пять лет составляет 22,3%. Это свидетельствует о значительно высокой внутренней эффективности, учитывая, что валовая прибыль компании составляет 63,69%, что на 30,81% опережает средний показатель по сектору в 48,69%. Средняя валовая прибыль за пять лет составляет 63,27%.

По сравнению с некоторыми из своих крупнейших конкурентов в отрасли, только одна компания, Arista Networks (ANET), в настоящее время имеет более высокую рентабельность чистой прибыли:

Чистая прибыль компании будет только расти с появлением искусственного интеллекта и дальнейшим развитием в этой области. Будучи технологической фирмой с высокой рыночной капитализацией, компания может быть одной из первых, кто увидит увеличение своей прибыли в результате сокращения количества сотрудников в результате внедрения автоматизации операций.

Примечательно, однако, что рост Cisco менее силен. Прогнозный рост прибыли на акцию по GAAP составляет 4,93%, что на -23,03% отличается от медианного показателя по сектору в 6,41%. С другой стороны, рост выручки составляет 10,99%, что на 95,25% опережает средний показатель по сектору в 5,63%. Средний пятилетний рост выручки в годовом сопоставлении составляет 2,58%.

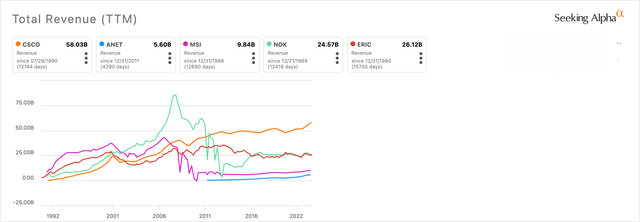

По сравнению с основными аналогами выручка Cisco стабильно росла при относительно низкой волатильности в долгосрочной перспективе:

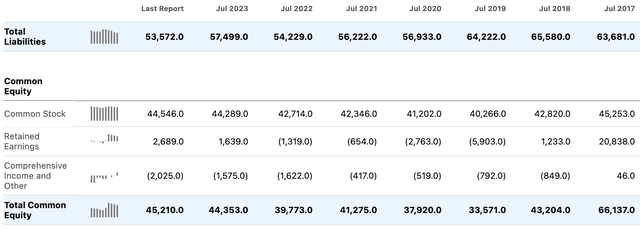

С другой стороны, баланс компании мог бы быть лучше, поскольку в настоящее время у нее больше обязательств, чем капитала, и так было уже более пяти лет:

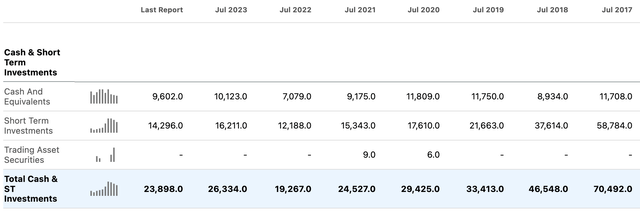

Cisco также имеет высокую ликвидность как обычную черту, поэтому она хорошо защищена в случае любых макроэкономических трудностей, которые могут возникнуть:

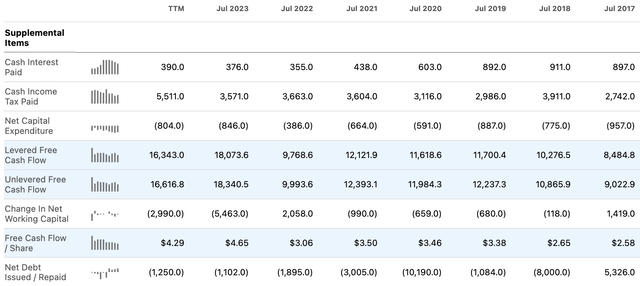

Еще одним свидетельством высокой гибкости финансового положения Cisco является сильный поток свободных денежных средств в настоящее время и историческая норма, которая за последние годы только улучшилась:

Оценка

Оценка Cisco на данный момент также благоприятна, учитывая исторические цены ее акций и медианные значения по сектору. Например, коэффициент TTM P/E GAAP, составляющий около 15, отличается на -45% от медианного показателя по сектору, составляющего около 27,5. Среднее пятилетнее соотношение P/E GAAP компании Cisco составляет 18,38. Ее форвардный коэффициент P/E GAAP лишь немного хуже — около 16, чего и следовало ожидать, учитывая более низкую прибыль, прогнозируемую на 2024 финансовый год. Компания также имеет форвардное соотношение цены к денежному потоку около 13, Разница -40,98% от медианного показателя по сектору, равного 22, и здоровой дивидендной доходности, равной 3,11%, что на 103,35% отличается от медианного показателя по сектору, равного 1,53%.

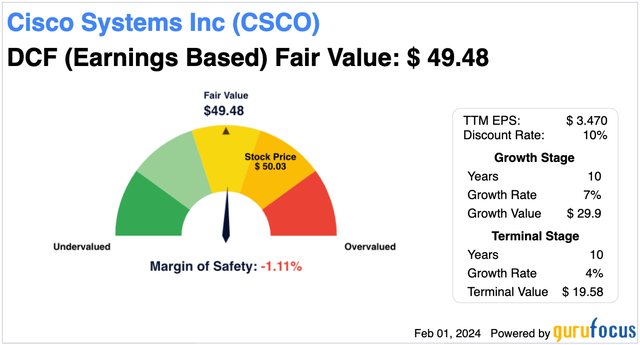

Кроме того, если Cisco удастся увеличить свою прибыль на акцию без единовременных расходов в среднем на 7% в год в течение следующих 10 лет, что, я думаю, возможно благодаря интеграции искусственного интеллекта, в настоящее время она, по сути, справедливо оценена, исходя из анализ дисконтированных денежных потоков. При этом учитываются темпы роста на терминальной стадии в размере 4% в соответствии с инфляцией в течение 10 лет после стадии роста и ставка дисконтирования в размере 10%. Оценка справедливой стоимости, к которой я пришел, составляет $49,50, что на 1% отличается от текущей цены акций в $50.

Риски

Cisco, возможно, не будет увеличивать свою прибыль в среднем на 7% в год в течение следующих 10 лет, и моя оценка выше, чем оценки других аналитиков Seeking Alpha, что указывает на то, что акции могут быть умеренно переоценены прямо сейчас, основываясь на некоторых анализах DCF. Замедление роста может быть результатом нормативного давления на ИИ, замедления продаж технологий и макроэкономических факторов, включая геополитические риски, связанные с США, Китаем, Россией и Ближним Востоком.

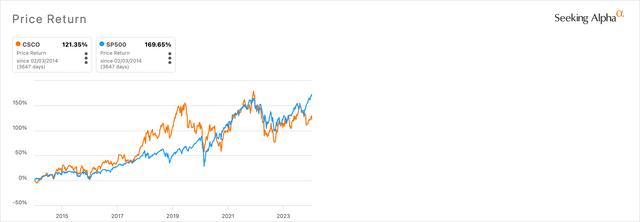

Кроме того, даже при моей нынешней оценке, по моему мнению, акции вряд ли значительно превзойдут S&P 500 в течение следующих 10 лет. Таким образом, в настоящее время я не собираюсь добавлять Cisco в свое портфолио. Это хорошие акции для владения, но, поскольку я считаю, что на данный момент есть более хорошие акции технологических компаний, они недостаточно многообещающи, чтобы гарантировать их размещение.

Заключение

Результаты прибыли Cisco за второй квартал должны отражать медленный год, ожидаемый для компании, который может начать расти в 2025 финансовом году. Хотя можно ожидать, что акции будут расти в цене в долгосрочной перспективе, ее шансы обойти индекс S&P 500 маловероятно. Поэтому моя аналитическая оценка акциям Cisco — «Держать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")