: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Я люблю освещать акции промышленных предприятий. Это потому, что более 50% всего моего дивидендного портфеля составляют акции промышленных предприятий и потому, что некоторые из этих компаний просто потрясающие.

Одна из них — Honeywell International (NASDAQ:HON), компания, о которой я стал чаще рассказывать в прошлом году.

Моя последняя статья была написана 13 декабря, когда я использовал заголовок «Выигрышная стратегия Honeywell: почему она может приносить прибыль >14% в год».

С тех пор акции упали примерно на 3% по сравнению с доходностью S&P 500 в 5%.

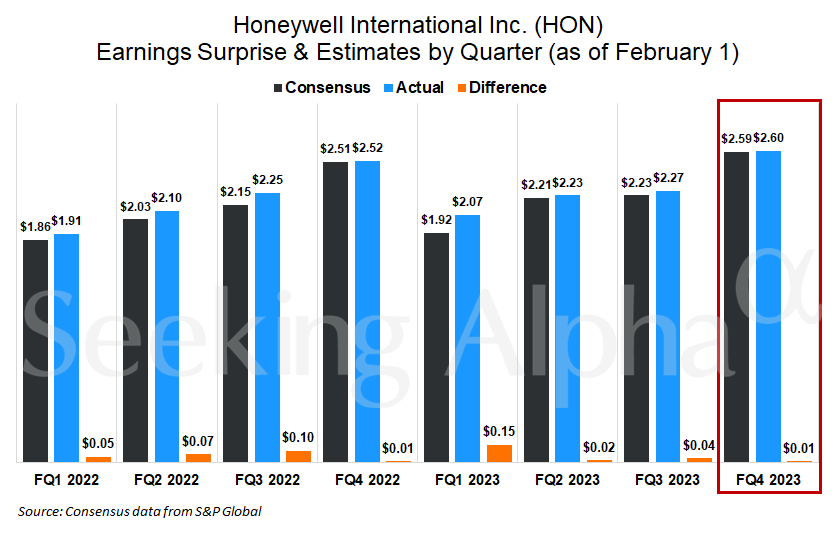

Причина, по которой я пишу обновленную информацию, заключается в том, что Honeywell только что опубликовала свои доходы за 4 квартал 23 года, которые оказались на пенни выше, чем ожидалось.

Однако акции упали из-за плохих прогнозов по доходам.

Компания заявила, что ожидает, что продажи вырастут на 4–6% и составят от $38,1 до $38,9 млрд в 2024 году по сравнению с консенсус-оценкой в $39 млрд. Он также прогнозирует скорректированную прибыль от $9,80 до $10,10 на акцию по сравнению с консенсус-оценкой в $9,97 на акцию. — В поисках Альфа

Учитывая вышесказанное, очень важно обсудить переход компании.

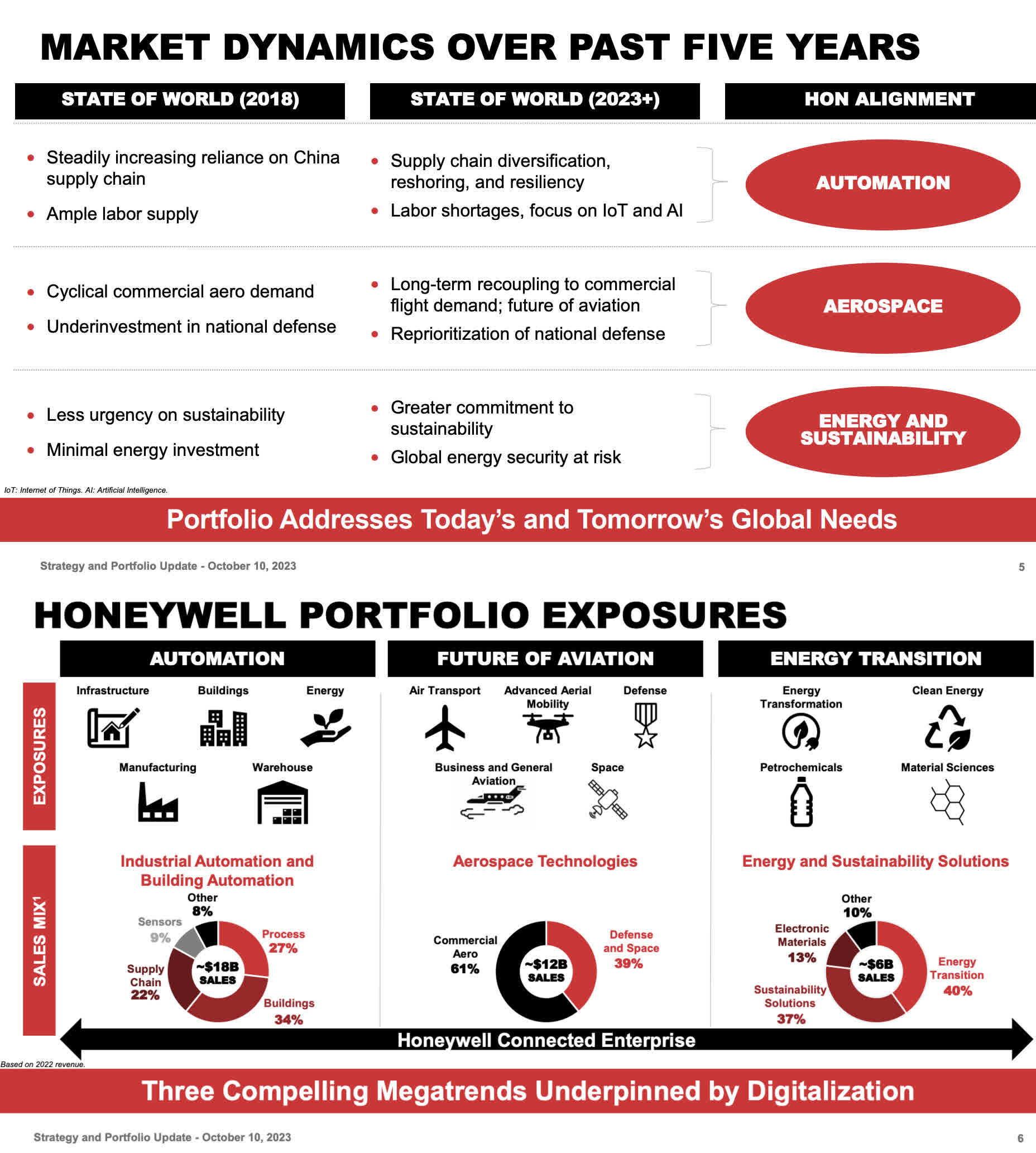

Honeywell — это не просто промышленный гигант с оборотом в 130 миллиардов долларов, чьи доходы многое говорят нам об экономике, но и гигант, работающий над переходом к более рационализированному бизнесу, что позволит ему извлечь выгоду из нескольких экономических мегатенденций.

Следовательно, я считаю, что важно более внимательно заглянуть за кулисы, поскольку я считаю, что, несмотря на несколько плохие перспективы, компания остается в хорошей позиции для получения прибыли выше среднего в долгосрочной перспективе.

Итак, давайте углубимся в детали!

Переворот в сфере крупной капитализации продолжается

Нет ничего более захватывающего, чем промышленный гигант с большой капитализацией, оптимизирующий свой бизнес.

Компания Honeywell, основанная в 1906 году, является одним из американских гигантов, определивших ход прошлого столетия. Однако, как и General Electric (GE) и таким компаниям, как 3M (MMM), ей необходимо заново изобрести себя, чтобы конкурировать с более мелкими компаниями, которые сосредоточены на очень конкретных областях роста.

Конгломераты высоко диверсифицированы, а это означает, что они требуют осторожных преобразований, чтобы сосредоточить бизнес на областях с повышенным ростом.

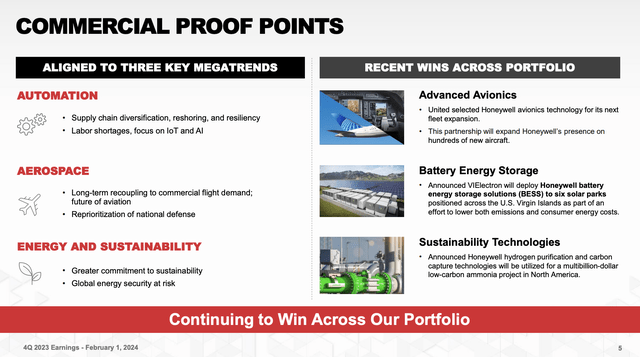

В случае с Honeywell основное внимание уделяется трем глобальным мегатенденциям: автоматизации, будущему аэрокосмической отрасли и энергетическому переходу.

Однако, прежде чем мы углубимся в эти события, давайте более внимательно посмотрим на его финансовые показатели, которые заставили инвесторов сбрасывать акции.

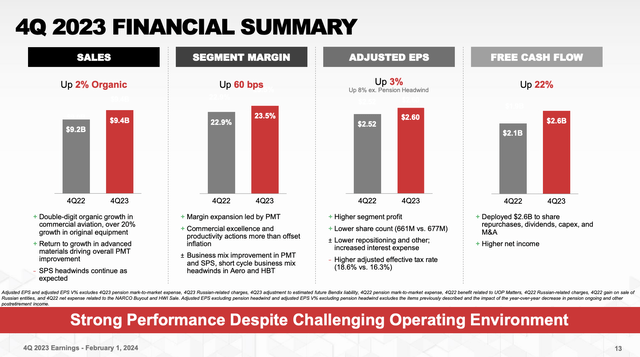

Органические продажи в четвертом квартале выросли на 2%, главным образом благодаря 11-му кварталу подряд двузначному росту коммерческого аэрокосмического бизнеса.

Маржа сегмента выросла на 60 базисных пунктов до 23,5%, при этом прибыль на акцию составила $1,91, что на 26% больше, чем в прошлом году.

Скорректированная прибыль на акцию без учета неденежных пенсионных доходов выросла на 8%.

По сути, компания успешно завершила год, выполнив свои обязательства на 2023 год, несмотря на сложную макроэкономическую ситуацию.

Копнув немного глубже, давайте проверим, как работают его сегменты. Это интересно не только инвесторам HON, но и сторонним наблюдателям, поскольку многое говорит нам о состоянии экономики.

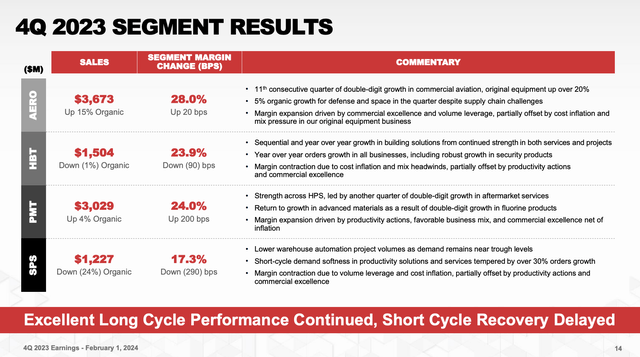

- Аэрокосмическая промышленность: Сегмент аэрокосмической отрасли, который является моим любимым сегментом, показал высокие результаты: органический рост составил 15% в четвертом квартале. Коммерческая авиация продемонстрировала заметный рост, а бизнес по производству оригинального коммерческого оборудования увеличился более чем на 20%. На рынке коммерческого послепродажного обслуживания наблюдался двузначный рост, обусловленный увеличением летных часов. Продажи оборонной и космической промышленности также выросли, отражая глобальное внимание к национальной безопасности, что подтвердили все крупные оборонные подрядчики, которых я исследовал за последние несколько месяцев.

- Эффективные материалы и технологии: в четвертом квартале в этом сегменте зафиксирован органический рост продаж на 4%. Рынок современных материалов восстановился, показав рост на 6%, в первую очередь из-за двузначного роста продаж напольных покрытий. Подразделение «Решения в области устойчивых технологий» добилось роста продаж и заказов более чем на 30% за квартал. Рентабельность сегмента увеличилась на 200 базисных пунктов до 24% благодаря действиям по повышению производительности, благоприятному бизнес-структуре и коммерческому совершенству.

- Решения для безопасности и производительности. За квартал продажи в этом сегменте снизились на 24% в органическом выражении. Этому снижению способствовали меньшие объемы решений для складского хозяйства и рабочих процессов, а также решений и услуг для повышения производительности. Несмотря на проблемы, компания видит, что поток новых проектов остается стабильным, что дает сегменту возможность потенциального восстановления.

- Строительные технологии. В то время как органические продажи упали на 1%, строительные решения длительного цикла выросли на 6%, чему способствовал высокий однозначный рост в сфере строительных услуг. Несмотря на снижение продаж строительной продукции короткого цикла, заказы были высокими по всем направлениям. Маржа сегмента сократилась на 90 базисных пунктов до 23,9% под воздействием инфляции издержек и смешанных препятствий.

Учитывая это, еще большее значение имеет то, как Honeywell позиционирует себя в будущем и чего она ожидает от роста.

Что дальше для Honeywell?

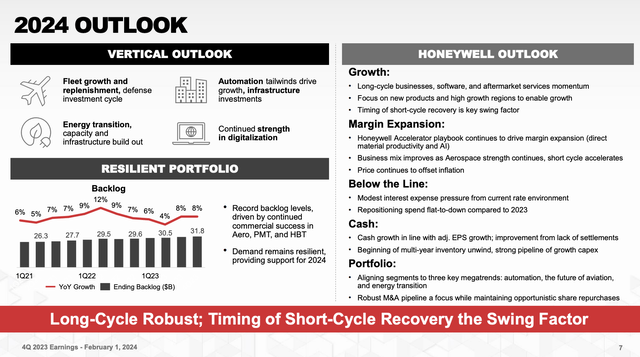

Говоря о будущем, компания сообщила о значительном отставании, достигнув нового рекорда в 31,8 миллиарда долларов, что отражает темпы роста на 8% в годовом исчислении.

Заказы выросли на 1% в четвертом квартале, что обусловлено ростом коммерческой аэрокосмической отрасли, высокопроизводительных материалов и технологий, а также Honeywell Building Technologies.

Отношение балансовой стоимости к векселям, составившее около 1,0x в четвертом квартале, указывает на то, что спрос продолжает опережать предложение, что вселяет уверенность в выгодном положении компании на рынке.

Заглядывая в будущее на четыре квартала нового финансового года, Honeywell ожидает динамичную (читай: сложную) бизнес-среду, но уверена, что ее операционная система Accelerator будет способствовать росту, защищать прибыль, обеспечивать ликвидность и способствовать успеху компании.

Ожидается, что позиции на конечных рынках аэрокосмической отрасли, автоматизации и энергетики будут благоприятными.

Прогноз на 2024 год включает продажи в диапазоне от 38,1 до 38,9 миллиардов долларов, что представляет собой общий диапазон органического роста продаж от 4% до 6%, что, по моему мнению, является отличным целевым диапазоном в условиях замедленного роста промышленных рынков.

- Аэрокосмическая промышленность: в этом сегменте ожидается низкий органический рост, выражающийся двузначными числами, в 2024 году, что обусловлено тенденцией к росту объемов производства оригинального коммерческого оборудования и усилением коммерческого вторичного рынка за счет сокращения летного времени.

- Промышленная автоматизация. В этом сегменте компания ожидает стабильного роста продаж в 2024 году. Process Solutions прогнозирует сильный рост, особенно в сфере проектов и послепродажного обслуживания. Решения для складов и рабочих процессов ожидают восстановления, поскольку они извлекают выгоду из надежного конвейера.

- Автоматизация зданий. Несмотря на низкие темпы роста продаж, выражаемые однозначным числом, этот сегмент ожидает наибольшего увеличения прибыли за счет повышения производительности и «коммерческого совершенства». Ожидается, что на производительность будут сильно влиять сроки восстановления с коротким циклом.

- Решения в области энергетики и устойчивого развития. Ожидается, что рост UOP будет обусловлен катализаторами и услугами, что компенсируется проблемами с объемами производства оборудования для СПГ. Компания Sustainable Technology Solutions ожидает устойчивого спроса и надеется на еще один рекордный год роста.

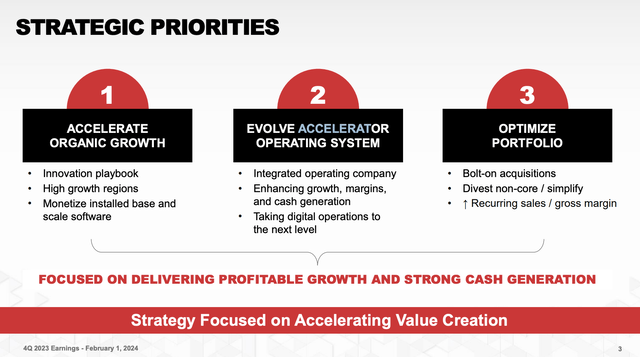

Принимая это во внимание, в долгосрочной перспективе компания считает, что существенный вклад в стратегию роста компании вносит оперативная мощь программы Accelerator 3.0.

Эта инициатива отражает стремление повысить операционную эффективность и результативность, обеспечивая прочную основу для устойчивого роста.

Продолжающаяся переориентация организации на приоритет органического роста согласуется с более широкой отраслевой тенденцией сосредоточения внимания на расширении основного бизнеса.

Кроме того, позитивные перспективы ключевых конечных рынков, в частности аэрокосмической и энергетической отрасли, способствуют росту экономики.

Ожидается, что эти отрасли останутся источниками силы, обеспечивая прочную основу для устойчивых финансовых показателей. Ожидаемое восстановление бизнеса с коротким циклом добавляет оптимизма, сигнализируя об адаптивной реакции на меняющиеся экономические условия, что поддерживает перспективы уверенного органического роста.

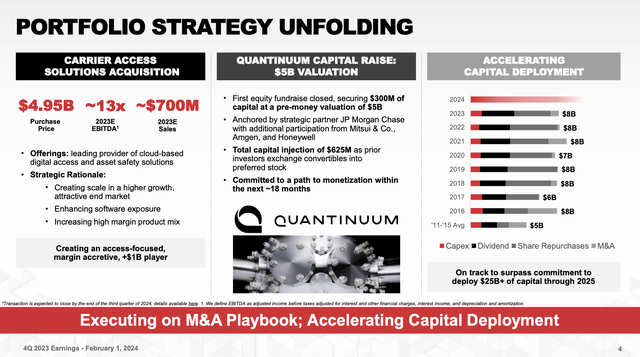

Говоря о реструктуризации портфеля, компания объявила о значительных шагах в этом направлении в четвертом квартале.

Как мы обсуждали в моей предыдущей статье, компания сообщила о приобретении бизнеса Carrier (CARR) Global Access Solutions почти за 5 миллиардов долларов.

Этот стратегический шаг позиционирует Honeywell как лидера в области решений безопасности в эпоху цифровых технологий и согласуется с ее всеобъемлющей структурой слияний и поглощений, способствуя созданию высокорентабельных продуктов в сфере автоматизации зданий, не зависящих от оборудования.

Кроме того, подразделение квантовых вычислений Quantinuum добилось существенного увеличения капитала, что свидетельствует о его лидирующей позиции в области отказоустойчивых квантовых вычислений.

Хотя эти планы сопряжены с большой долей неопределенности, поскольку трудно предугадать, насколько успешной может быть Honeywell в долгосрочной перспективе, мне нравятся шаги, которые компания предпринимает, чтобы изменить свой бизнес, не принимая на себя слишком много рисков.

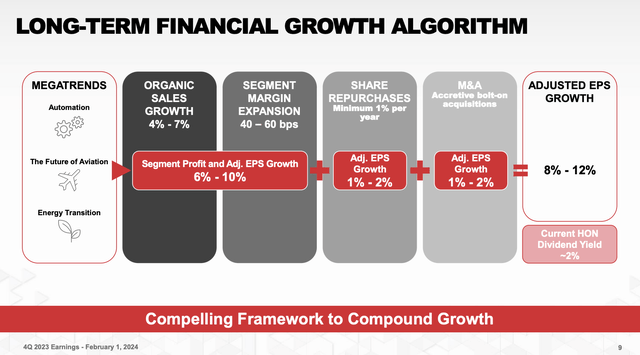

Оценка

от 8% до 12%.

Это ожидаемый алгоритм ежегодного долгосрочного роста скорректированной прибыли на акцию компании.

На основе:

- Ежегодный органический рост продаж от 4% до 7%.

- Увеличение маржи сегмента не менее чем на 40 базисных пунктов.

- Выкуп акций не менее 1% в год.

- От 1% до 2% добавлено за счет дополнительных приобретений.

Итак, что это означает для его будущих доходов?

Если компания права, она может принести от 8% до 12% в год — если ее оценка останется неизменной.

В конце концов, цена ее акций основана на компоненте прибыли и мультипликаторе.

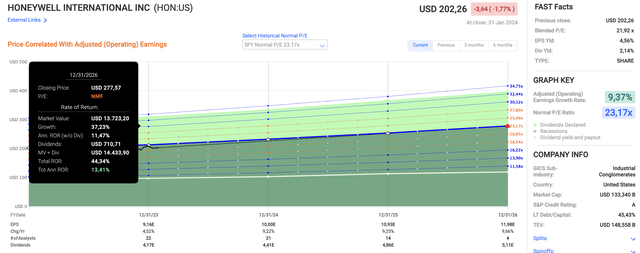

Используя данные диаграммы ниже:

- Пятилетний нормализованный коэффициент P/E составляет 23,1x, что выше 20-летнего нормализованного коэффициента оценки 17,7x.

- Текущий смешанный коэффициент P/E составляет 21,9x. Эта премия оправдана только в том случае, если компания сможет последовательно увеличить прибыль на акцию почти до 10% (средняя точка ее долгосрочного прогнозного диапазона).

- Аналитики согласны с компанией, поскольку ожидают, что рост прибыли на акцию превысит 9% в 2024 году и в последующий период.

- Если компания сохранит оценку, близкую к 23-кратной прибыли, ее прибыль может превысить 13% в год, исходя из годового роста прибыли на акцию >9%.

- Излишне говорить, что экономические неудачи или неспособность компании оптимизировать свой бизнес являются основными рисками, которые могут подорвать эти ожидания.

Учитывая все обстоятельства, хотя рынок ожидал несколько большего от результатов компании, я считаю, что мой тезис подтвержден.

Перспективы остаются благоприятными, и прогресс явно заметен.

Следовательно, я придерживаюсь того, что написал в своей предыдущей статье: я ожидаю увеличения годовой прибыли, если компания продолжит успешно осуществлять переход.

Если бы у меня уже не было такого большого присутствия в аэрокосмической отрасли (>25%), я бы купил HON.

Еда на вынос

Несмотря на недавнее падение акций Honeywell после осторожного прогноза по доходам, стратегическая ориентация компании на автоматизацию, аэрокосмическую отрасль и переход к энергетике обеспечивает ей хорошие перспективы на будущее.

Имея хорошие результаты в 2023 году и солидный портфель заказов, компания Honeywell ожидает благоприятных результатов на конечном рынке.

Программа Accelerator 3.0 уделяет особое внимание операционной эффективности и соответствует тенденциям отрасли.

Хотя рынок ожидал большего, алгоритм долгосрочного роста компании и позитивный прогноз указывают на потенциальную долгосрочную годовую доходность в размере 8-12% при условии успешного выполнения плана перехода.

В целом, мое убеждение в том, что в течение следующих 2-4 лет ожидается >14% годовой доходности, остается сильным, если рынок готов поддерживать оценку акций выше среднего.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")