: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная акция

(NYSE:ROK), когда я писал об этом в последний раз, я рекомендовал удерживать рекомендацию Rockwell Automation, Inc. (NYSE:ROK), так как считал, что оценка уже заложила потенциал роста акций. По результатам первого финансового квартала, а также на основе моего текущего прогноза и анализа ситуации в Республике Корея, я снова рекомендую удерживать рейтинг. Я считаю, что у Республики Корея есть высокая вероятность не выполнить свой прогноз на 24 финансовый год или потенциально понизить его, учитывая, что предполагаемое ускорение роста заказов кажется слишком большим, особенно по сравнению с прогнозом органического роста. Кроме того, на мой взгляд, профиль возврата совершенно не привлекателен.

Обзор

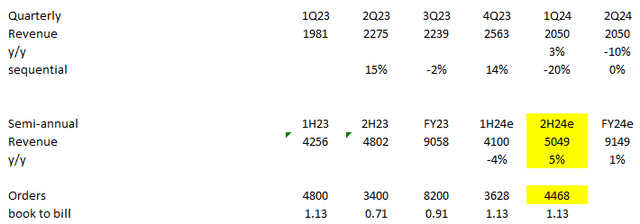

Продажи Rockwell Automation, Inc. в первом квартале 2024 финансового года составили $2,05 млрд, что обусловлено ростом продаж программного обеспечения, а также услуг по управлению и жизненному циклу, что компенсируется более слабыми интеллектуальными устройствами. Операционная рентабельность сегмента сократилась на 292 б.п., поскольку резкое снижение рентабельности в сегментах интеллектуальных устройств и программного обеспечения и контроля перевесило рост рентабельности в сегменте услуг жизненного цикла. На консолидированной основе рентабельность смешанного сегмента Республики Корея составила 17,3%, или $356 млн, что на 11% ниже, чем в первом квартале 2023 финансового года. В результате скорректированная прибыль на акцию оказалась ниже и составила $2,04 по сравнению с $2,56 в первом квартале 2023 года. Руководство сохранило прогноз на 2024 год. на уровне от 12 до 13,50 долларов, а диапазон органического роста останется неизменным на уровне от -2% до 4%. Ожидается, что в 24 финансовом году общий объем заказов по-прежнему вырастет на небольшие однозначные цифры, при этом рентабельность сегмента останется на уровне ~ 21,5%. Ожидания конечного рынка также не изменились.

Я склоняюсь к рекомендации продавать РК в краткосрочной перспективе, поскольку риск невыполнения прогнозов руководства на 24 финансовый год, исходя из имеющейся у нас сегодня информации, слишком высок. Из-за этой неопределенности я ожидаю, что рынок избежит риска и останется в стороне от этого (как видно из немедленной реакции цен на акции после получения прибыли). Самой большой неопределенностью здесь является предполагаемый рост заказов во 2П24, который, как намекнуло руководство, у них нет информации.

Конечно. Позвольте мне просто уточнить, что происходящий сдвиг, с которым мы столкнулись с проблемами в первом квартале, заключался в переходе от обслуживания накопившихся продуктов к отгрузке продуктов по книге и счетам, куда поступают заказы, в этом квартале. У нас по-прежнему есть определенный бизнес по изготовлению на заказ, наши центры управления двигателями, наши большие приводы, наша независимая технология тележек и так далее. Для нас это не самая большая проблема. Это очень разные процессы. Компании, занимающиеся конфигурацией на заказ, имеют разную степень настройки, специфичную для клиента. Но большая динамика, о которой мы говорили в первом квартале, — это переход от несколько концентрированного списка SKU, по которому у нас было накопление невыполненных заказов — это накопление невыполненных заказов, потому что мы не могли получить чипы, переход к бухгалтерскому учету и выставлению счетов. более разнообразного набора SKU, поскольку мы видим, что большая часть наших поставок приходится на заказы, полученные в этом квартале, а не за один, два или три квартала назад. Это основная динамика, над которой мы работаем. У вас гораздо меньше информации о том, что поступает из этого профиля книг и счетов. Сообщение о прибылях и убытках за 1 квартал 2024 года.

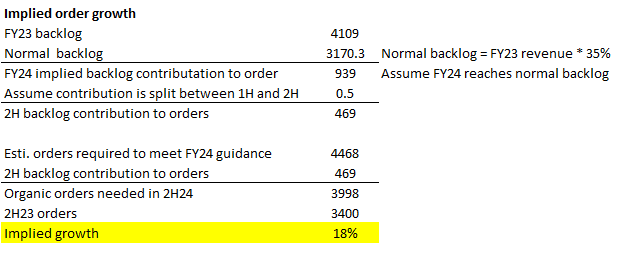

Говоря о выручке, руководство отметило, что во 2К24 продажи будут такими же, как и в 1К24, а это означает, что в 1П24 объем продаж должен составить около $4,1 млрд. Используя среднюю точку прогноза продаж на 24 финансовый год (рост на 1%), мы можем вернуться к предполагаемому росту продаж во 2П24 на уровне около 5,05 млрд долларов США. В 1 квартале 2024 года соотношение балансовой стоимости к векселям РК составило 1,13x, что примерно соответствует историческому среднему значению около 1,14x. Если предположить, что соотношение балансовой стоимости и счетов за 2П24 останется таким же, это означает, что сумма заказа составит 4,47 миллиарда долларов.

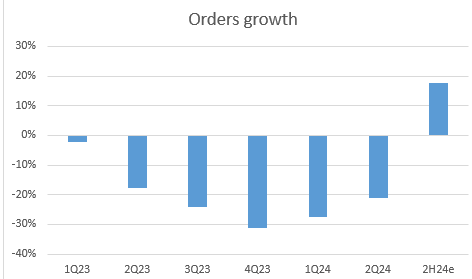

Из предполагаемого показателя заказов на сумму 4,47 миллиарда долларов нам необходимо скорректировать вклад от портфеля заказов РК, чтобы получить предполагаемый базовый органический рост заказов за 2П24. По состоянию на 23 финансовый год задолженность РК составляет 4,1 миллиарда долларов, и если предположить, что в 24 финансовом году отставание вернется к нормализованному уровню ~ 3,2 миллиарда долларов (нормализованное отставание составляет от 30 до 35% доходов; я предполагал 35%), это означает, что невыполненный вклад в 24 финансовом году составит около 940 миллионов долларов США. Разделение этой суммы поровну на две половины означает, что невыполненная задолженность составит около 470 миллионов долларов. Вычитая эти 470 миллионов долларов из предполагаемых заказов, необходимых на 2П24, чтобы соответствовать плану на 2024 финансовый год, мой анализ показывает, что Республике Корея потребуется около 4 миллиардов долларов органических заказов во 2П24, что на 18% больше, чем во 2П23. Предполагаемый требуемый рост на 18% (или на уровне старшего подросткового возраста) является для меня большим препятствием, чтобы убедиться в достижимости 24 финансового года на данном этапе, учитывая низкую видимость. Это также подразумевает значительное последовательное улучшение показателей по сравнению с 1П24 и в течение всего 2023 финансового года.

Да, во время последнего звонка я сказал, что мы ожидаем, что отставание будет в более нормальном диапазоне от 30% до 35% нашей выручки. Я думаю, что мы по-прежнему считаем это хорошим моментом. Звонок в третьем квартале 2023 года.

Таким образом, я думаю, что существует высокая вероятность того, что руководство пропустит свои рекомендации или будет вынуждено понизить их в ближайшем будущем. Учитывая текущие тенденции спроса (заказов), просто трудно поверить, что РК ожидает огромный рост спроса. Я имею в виду, что руководство также не особо освещало отставание. Я выражаю презумпцию сомнения в том, что отставание нормализуется в 24 финансовом году. Если этого не произойдет, предполагаемый органический рост порядка будет еще больше, что еще больше усложнит поверить в его достижимость.

Оценка

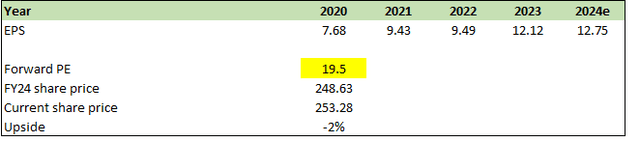

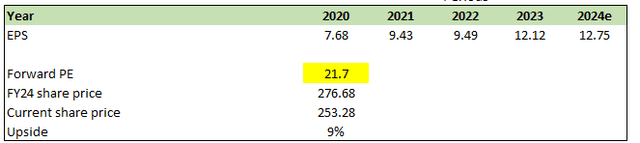

Даже если бы я подумал, что прогноз достижим и Республика Корея действительно его достигла, потенциал роста совсем не привлекателен. Руководство прогнозирует, что скорректированная прибыль на акцию на 24 финансовый год составит ~$12,75 (средняя точка), и если мы прикрепим текущий мультипликатор, по которому торгуется ROK (19,5x форвардный P/E), к $12,75, это означает, что цена акций составит $248, что соответствует примерно $12,75. текущая цена, по которой он торгуется. Это означает, что рынок должен переоценить рынок в сторону повышения в случае любого потенциального потенциала роста.

Опять же, даже если это произойдет, если предположить, что оценка увидит возврат среднего значения к форвардному P/E 21,7x, потенциал роста отсюда составит 9%. Я просто не понимаю, насколько привлекателен этот профиль доходности, учитывая вероятность промаха по ориентиру.

Последние мысли

Подводя итог, я сохраняю рекомендацию Rockwell Automation, Inc. «держать» из-за опасений по поводу возможного несоответствия прогнозам на 24 финансовый год. Сохранение руководством прогноза на 2024 год основано на подразумеваемом ускорении роста заказов, что создает высокие риски, учитывая отсутствие прогнозов на 2П24. Мой анализ показывает, что в 24 финансовом году необходим органический рост заказов на 18%, чего, я думаю, трудно достичь, поскольку это предполагает значительное ускорение, что кажется маловероятным, учитывая текущую тенденцию. Даже если Rockwell Automation, Inc. выполнит прогноз, потенциал роста акций ограничен. Таким образом, я остаюсь при своей рекомендации.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")